りりパパ

りりパパ投資にチャレンジしてみようと思うんだけど、投資を始める前に必要なことってある?

りりな

りりな投資を始める前に必要なのが「生活防衛資金の確保」です!生活防衛資金について詳しく紹介していくね!

投資などでお金を増やそうと思った時に

『生活防衛資金』を確保することが大事です!

『生活防衛資金』があればある程度

安心して投資にチャレンジ

することができます。

家計の状況を把握し、お金を増やすフェーズへ入るときに

もっている預貯金を全て、投資に回すのはリスクがあるので詳しく話していきます!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

生活防衛資金について!投資を始める前に知っておこう!

万が一の時に

すぐに引き出しが可能なお金のこと

万が一の時って?

- 収入が途絶えた(震災やケガ・病気などで働けなくなった)

- 思わぬ大きな出費が出ることになった

- 事故を起こし、賠償金を払うことになった

など、様々なケースで突如お金が必要になった時に

お金がなかったり、引き出せない状態だと困りますよね?

万が一の時に、生活を維持できるよう

生活防衛資金を確保しておくことが必要なんです!

りりな

りりな万が一の時に、使えるお金なので銀行口座にお金を預けておき、引き出しが可能な状態であることが大事よ!

生活防衛資金の目安と用意する金額

1か月の生活費から目安を出す!

生活防衛資金は、万が一のことがあった時

乗り切ることが出来るお金です。

1か月の生活費からいくら生活防衛資金を確保するか?考えます。

用意する目安として、1か月の生活費の3か月分・6か月分・12か月分・24か月分と

所説ありますが

ファイナンシャルプランナーで有名な横山先生の

最近の話だと

1か月の生活費の12か月分は

生活防衛資金を確保しましょう!

コロナを経験した結果

3か月・6か月の生活防衛資金だと足りなかった方が少なからずいたそうです・・・。

仕事を失った場合

雇用保険のある会社で働いていれば「失業手当」を受給することが出来ます。

失業手当とは?

自己都合退社をした場合

3か月後(待機期間後)に、5~8割の金額を

3か月間~5か月間、受給することが出来ます。

※年齢や就業期間など条件によって内容が異なります。

りりなコロナ期で職を失った人は、3か月受給が伸びて6か月受給になったよ!

「仕事を失った場合

再就職までどのくらい時間がかかるか?」

という部分も、目安になってくるのですが

これは、その人の能力であったり、世情の影響があるので

なんとも言えないところではありますが・・・。

まずは12か月分の生活費を確保することを

一つの目安に考えて下さい!

りりパパ

りりパパ万が一収入が途絶えても、失業手当をもらいながら「1年以内には解決」するだろう!

生活防衛資金を用意する時の注意点

生活防衛資金を少なく見積もっていて

万が一の時にお金がない。

ということがないように気を付けてください。

お金が必要になり

- 積み立てていた保険を解約し元本割れ

- 長期保有目的で購入した株を売る

といったことをしてしまうと

とても勿体ない・・・。

りりな

りりな適切な生活防衛資金を用意しよう!12か月分よりちょっと多くてもいいかもね!

生活防衛資金の用意と預け先について

生活防衛資金は

貯める用の銀行口座で用意する

万が一に、生活を維持するためのお金なので

手軽には、引き出さないようにすることが重要です!

なので

生活防衛資金専用の口座を作って

キャッシュカードをタンスの奥にしまっちゃいましょう!

りりな生活防衛資金を使っていたら、貯まらないからね!

りりパパキャッシュカードが手元にないと、お金を入れられないよ?

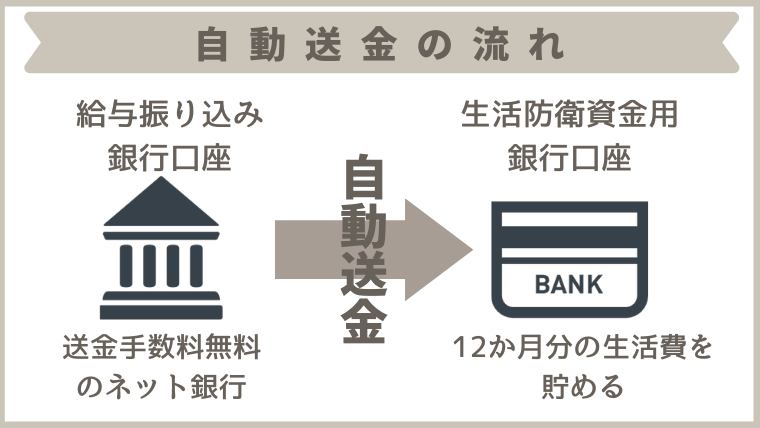

生活防衛資金の確保は、自動送金機能のある銀行を使う

自動送金機能のある銀行を使えば

一度設定さえすれば

- 決めた金額

- 決めた日にち

に自動的に、お金を送金してくれます!

りりパパキャッシュカードを持ち歩く必要がないね!

りりな

りりな自動送金設定しちゃえば、確実に生活防衛資金を確保できるよ!

私がおすすめする自動送金機能のある銀行は

このどちらかを利用すると良いです!

専用のスマホアプリがあり、使い勝手が良く

お金を送金する時の手数料に関しても、ランクによりますが無料になります!

生活防衛資金を貯めておく銀行口座について

動きのない、寝かせておくお金になるため

金利の高い銀行口座を選ぶと、有利!

銀行口座にお金を預けておくと

わずかではありますが、金利が付きます!

※税金20.315%引かれる前の金額

「塵も積もれば山となる」

ということで

大手銀行に預けておくならば

金利の高いネット銀行を利用したほうがお金は増えます。

大手の銀行口座も、心配だから持っておきたい。

という方は大手の銀行口座で生活防衛資金の確保をしても良いと思います。

生活防衛資金は

増やす目的の資金ではないため

安心して預けられるのが一番です。

余裕があれば、生活防衛資金を確保しつつ積み立て投資を始めよう!

すでに

- 3か月分の生活防衛資金はある

- 6か月分の生活防衛資金はある

という場合

残りの生活防衛資金を貯めつつ

少額から積み立て投資にチャレンジしてみて下さい!

つみたて投資は、少額から始められる

一番最初に、投資をするなら「つみたてnisa」で投資信託の購入!

つみたてnisaで投資を始める理由

- 100円~の少額から始められる

- 1年間積み立てられる金額は40万円まで(月33,333円)

- 最長20年間非課税で投資ができる

- いつでも現金化できる

- 低コストで長期にわたる投資が可能

なんといっても、100円~の少額で投資を始めることが出来るので

無理のない金額を設定することが出来ます!

なので

生活防衛資金を貯めつつ

投資にチャレンジする一歩を踏み出すのにおすすめなんです♪

りりな私も、最初はつみたてnisaから投資を始めたよ!

つみたてnisaについて詳しい記事

つみたてnisaの始め方を知りたい人はこちら

私のつみたてnisaの運用結果と投資銘柄を知りたい人はこちら

投資を始める前に!生活防衛資金を確保しよう!

生活防衛資金を用意することは

「投資でお金に働いてもらう」スタートラインに立つために必要なことです。

私が「生活防衛資金」を知ったキッカケは

無料のマネーセミナーに参加したときでした。

りりな

りりなそれまでは「生活防衛資金」という名称すら知らなかった・・。

- お金を先取り貯蓄する必要性を知り

- 生活防衛資金を用意する

- 家計管理をして、支出を最小限にする

- 投資に回せるお金は、いったいいくらあるのか?

無料セミナーに参加したことにより

今まで家計管理をしてきた中で、自分に足りない部分が浮き彫りになり

「投資へのステップ」へ踏み出すことが出来ました。

私の参加してきた無料のマネーセミナーについては

下記記事でお話しています!

りりな

りりな目標とする生活防衛資金を貯めて

資産運用(投資)へステップアップしてみてください♪

投資・お金について勉強したい人必見

- 優良な株の見つけ方

- NISA・iDeCoの活用方法

- 投資の考え方、投資の勉強方法

- 会社四季報の読み方

これらを知ることが出来るWEBセミナーが

今だけ「無料」で受講できます!

しかも、WEB受講だから自宅で簡単に学べる!

≫ 今すぐ投資講座の「無料受講」を申し込む

りりな

りりな動画を最後まで視聴すると「約5万円分の特典」がもらえるよ!