りりな

りりな今からジュニアNISAを使うことはできない…けど、ほかにも「子どものための投資」でできることはあるよ♪

詳細は以下の記事で解説しています!

本記事では、

- なぜ、ジュニアNISAの制度が終わるのに「やるべき」なのか?

- 今年のジュニアNISAを逃すと、2024年以降の子どもの投資ってどうなるの?

- ジュニアNISAで運用する商品の選び方とポイントは?

などについてご紹介していこうと思います!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

ジュニアNISAのカウントダウン開始…急げ!

ジュニアNISAは2023年12月までで買い付けが終了。

その後、子どもが成人するまで利益に対する税金の支払い不要で投資した商品を持ち続けることができるんです!

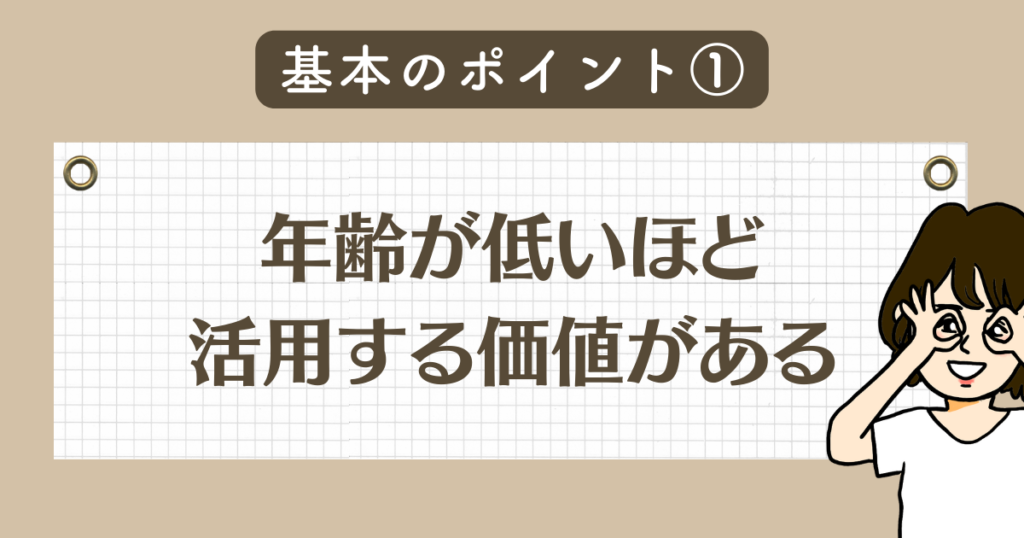

ジュニアNISAは、年齢が低いほど活用する価値がある

- 今17歳の子→非課税運用期間は1年未満。これなら成人後のNISA口座開設を待っても良いかも!

- 今0歳の子→18年後までに非課税で運用できる!18年間の非課税枠、貰えるのは2023年で終わり

りりな

りりな今中学高学年〜高校生だったりすると、始めるのは迷うかもしれないよね。

5歳は?10歳は?15歳は…?と疑問が尽きなくなってしまうかもしれませんが、そこに関しては正直親の感じ方・家計の資産状況次第になってしまうので、なかなか私からアドバイスするのは難しいところ。。。

でもとにかく言えるのはジュニアNISAの非課税期間は、こどもが小さければ小さいほど有利!有効活用すべき!という点です♪

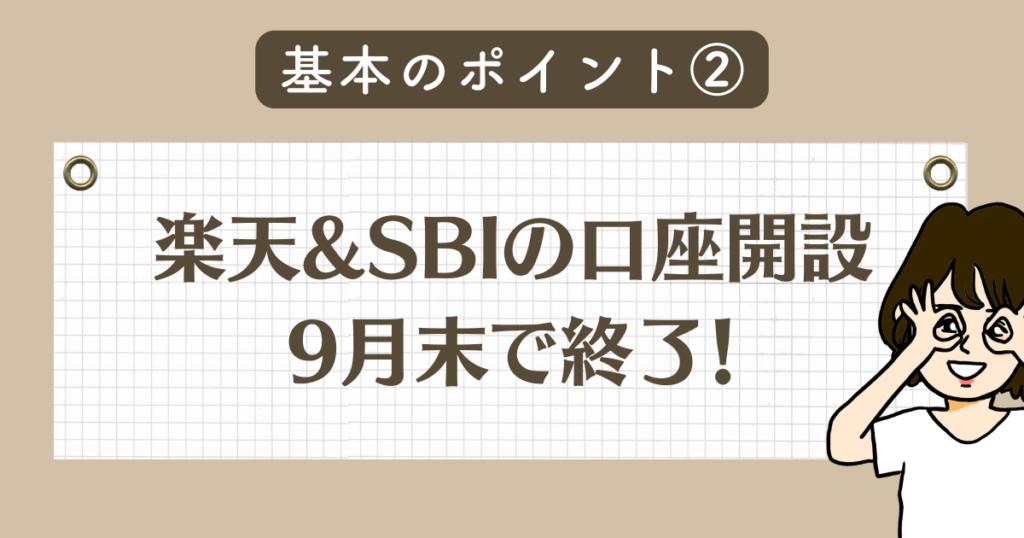

SBI証券&楽天証券は、「9月」でジュニアNISA口座開設終了!

先日楽天証券が「ジュニアNISAの新規口座開設を9月で終了」という決定をしましたが、それに続いてSBI証券も同じ「9月まで」と決定したことが報道されました。

ジュニアNISA口座を開ける証券会社は他にもたくさんありますが、楽天証券orSBI証券でやりたい!と思っている方は夏の間に口座開設をしてしまいましょう。

口座開設さえ済んでしまえば、何を買うか決まっていなくても12月まで考える時間はあります!

また「口座開設はしたけど、資金がなくて投資できなかった…」となってしまっても特に問題はありませんので安心してくださいね。

どっちを使うか?迷っているあなたへ!

資金が少なくても、「ジュニアNISAなら」やる価値がある

- ジュニアNISAの枠を埋める80万円は用意できない!

- お年玉やこれまでの子どもの貯金、数万円ならあるけど…

という場合でも、「非課税のジュニアNISAなら」やる価値があります!

なぜなら、非課税だから。

投資において ” 利益に対して税金の支払いが不要 ” って…これだけで、この上ないメリットなんです。

2023年を逃すとどうなる?

2024年になってからも、子ども名義の特定口座は開設できます。

しかし2024年になってから子どもの特定口座で投資をしても、税金がとられしまうのでむしろ損になってしまう可能性も。

りりな

りりな2023年で終わりのジュニアNISAは「成人まで」「税金支払い不要」「確定申告不要」で運用できる神制度!!

現時点で子どものための投資を考えているのであれば、ジュニアNISAのラストイヤーを見送るのはかなり勿体無いと感じます。

以下の記事で、2024年からの「子どものための投資の基礎知識」をまとめています。

今年のジュニアNISAを逃したら、来年からどんな感じで運用をする必要があるか?イメージを知っておくためにも、ぜひチェックしてみてくださいね。

子どものお金、しっかり考えよう!

途中で売ってお金に変えたい。いつ、どうやってできるの?

ジュニアNISAで投資をしたけれど、後々現金が必要になってしまった…。こんな時でも、2024年以降なら引き出しが可能です!

- 株なら当日〜翌営業日

- 投資信託なら翌営業日〜2営業日後

このくらいのスパンで売却ができます。

なお、一部を引き出し・一部をジュニアNISA口座内に残しておくことはできないため、「全額売却・出金」が条件となります。

ジュニアNISAでポイント投資ってできるの?

利用者が多く私もおすすめしている楽天証券・SBI証券では、どちらもジュニアNISA口座でのポイント投資はできません。

ジュニアNISAの運用のポイント

ジュニアNISAはつみたてNISAよりも購入できる商品の選択肢が多いです。

ここでは運用のスタイルや、何に投資をしていつどんな利益を受け取れるのか?を簡単にまとめてみました。

りりな銘柄選び&戦略決めの参考になれば嬉しいです!

①分配金を再投資する投資信託なら、将来の利益確定時を楽しみに!

初心者さんに1番おすすめなのが、さまざまな株の詰め合わせパックとなっている「投資信託」。

なかでもつみたてNISAで購入できるような「政府お墨付き」の銘柄は、分配金を受け取るのではなく全て再投資するスタイルのものになります。

息子

息子eMAXIS Slim 全米株式(オルカン)などが有名だよね!

このような再投資型投資信託を購入した場合、分配金は出ませんのでひたすら将来の利益確定(子どもの成人タイミング)を楽しみに、「含み益として」資産を成長させることになります!

文字通り、再投資型投資信託を購入したら放置でOK。初心者さんにとって1番手軽かつリスク分散できる投資方法だと言えますね!

子どもが成人のタイミングで必ず利益が出ているとは限りません。もちろん、損失が出ている可能性もあります。この点をしっかり理解してから始めましょう。

つみたてNISAの人気銘柄も、ジュニアNISAで購入可能!

②優待株を購入し、長期的に優待を受け取ってもよし

ジュニアNISAでは、個別株にも購入することができます。

「子どもの名義で優待株を買って、その優待券を使って外食をする」というのも素敵な金融教育になりますよね!

しかし注意したいのが、

- 優待株は「優待」と「配当金」が両方出ることが多いですが、配当金は優待がある分少なめ

↓ - ジュニアNISAは、「利益確定時の利益」と「配当金」の税金が不要になるため、非課税枠を優待株で埋めてしまうというのは税金面で少し勿体無いかも?という考えもある

という点。

りりな「非課税枠を有効活用して、金融資産そのものを伸ばしたい!」という方は優待株控えめでも良いかも。

とはいえ、子ども名義でもらう優待で一緒に外食や買い物…!とっても素敵ですよね♪

あくまで家庭の考え方によりますし、優待をもらえると「投資している実感」が湧くので、これはこれで良いと思います!

③2024年以降、受け取った配当金を再投資すると税金がかかる点は注意

上で少し触れた通り、ジュニアNISAの非課税枠は

- 利益確定時の利益額

- 1年に1〜数回出る配当金

この2つが非課税になるというもの。

なので配当がある個別株を買う場合は、配当金の金額が高く・成人までの期間が長いほど非課税の恩恵が大きくなります!

しかし注意したいのが、2024年以降配当金の受け取りに利益は掛からなくても、その配当金を再投資(配当金でまた株を買うこと)をすると、その買った株には税金がかかるということ。

りりな

りりな配当金の受け取りは非課税だけど、2024年以降配当金を再投資するなら「特定口座」を使わなければいけないの。だから、課税される!

最初から、配当金は全額再投資…と思っているのであれば、やはり①で紹介した「再投資型の投資信託」もかなり有利だということが分かると思います♪

④子どもが小さいなら、時間を味方につけてある程度リスクをとっても◎!

私は自分のつみたてNISAを楽天証券でやっているのに対し、子どものジュニアNISAはSBI証券を利用しています。

その理由は、SBI証券なら米国株も購入できるから!

我が家のこどもはまだ小さいので、買って寝かせておける期間が十分にあります。なので、多少のリスクを取って米国の成長に期待して投資をしています!

息子数年以内にジュニアNISAの資金を使う予定がある…という方にとっては、あまりお勧めできない方法かも・・。

各家庭のリスク許容度(損失いくらまでなら耐えらえるか?いくらになるとヤバいか?)やこどもの年齢に合わせて考えましょう。

ジュニアNISA保有銘柄&投資方針公開中

ジュニアNISAの相続税について

ジュニアNISAの相続税について気になる方も多いと思いますが…贈与税の対象は、年間110万円以上となる時。

つまり、ジュニアNISAの枠80万円だけではそもそも贈与税の対象にならないんです。

しかし例えばジュニアNISA80万円+祖父母からお小遣いで40万円をもらってしまったりすると、合計で120万円。

このように、ジュニアNISA+αで贈与額が110万円を超える場合は贈与税の対象になってしまうので注意しましょう。

りりな

りりな私は税の専門家ではないので、個別相談・アドバイスはできません。

ジュニアNISAの枠以上に贈与するものがある場合は、専門家に相談するのが1番安心だと思います。

今からジュニアNISAの勉強をしたい人向けの記事はこちら

ジュニアNISA終了のカウントダウンが始まっていますが、今ならまだ口座開設&投資スタートまで間に合います!

- まずは口座を開設する

- 開設までに時間がかかるため、その間に勉強をする

この優先順位で取り組んでいきましょう!!

ジュニアNISAやるべき理由

出口戦略(売却してお金に変える)

【画像付き・無料ガイドあり!】ジュニアNISAの始め方はこちら

本記事を読んで、「ジュニアNISAを初めてみたい!」と思った方に向けて、ジュニアNISA完全攻略ガイドを作成しました!

無料で見ることができますので、確認しながら口座開設を進めてみてくださいね。

ジュニアNISAの始め方はこちら

なお、いろいろな攻略ガイド・投資情報などをりりな公式LINEでも配信しています♪