りりな

りりな今からジュニアNISAを使うことはできない…けど、ほかにも「子どものための投資」でできることはあるよ♪

詳細は以下の記事で解説しています!

2023年いっぱいで制度が終了となってしまう子ども用の投資制度、ジュニアNISA。

「始めたは良いけれど、この後どうすれば良いのか分からない…」という方が多いようで、私の元にもたくさんの質問が届いています。

りりな

りりな自分名義のつみたてNISAと違って、ジュニアNISAは子ども名義。

お子さんの年齢や家庭の考え方によって、最終的な着地点をある程度決めておいた方が良い投資の方法でもあります!

そこで今回の記事では、ジュニアNISAをやっている私が「最終的にどこを目指しているのか?」という点についてを詳しく解説していこうと思います!

- ジュニアNISAを始めようか悩んでいる

- ジュニアNISAをやっているけれど、目標が決まっていない

このような方は、ぜひ本記事を参考に「自分なりの出口戦略」を考えてみてくださいね。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

ジュニアNISAは2024年で終了!その後の流れ&ルールについて

まずは、2023年いっぱいで終了するジュニアNISAの今後の流れについてを確認していきたいと思います。

2022〜2023年末まで

- 新規口座開設ができる

- 対象商品の新規購入(積み立て設定・一括購入どちらも)ができる

- 2023年末までは払い出し制限あり。18歳未満で払い出す場合には税金がかかってしまうので、ジュニアNISAの非課税枠のうまみがなくなる

2024年1月1日〜

- 制度廃止により、新規口座開設はできない

- 全ての商品の新規購入ができない

- 2023年末までに購入済みの商品はそのまま保有できる

- 非課税でいつでも払い出しができるようになる

- 制度は廃止になるが、ロールオーバーをすれば18歳になるまで非課税で運用可能

- 18歳になったタイミングで一般NISA口座への切り替えが可能=18歳以上になっても非課税で運用が可能

りりな

りりなもっとまとめると…。

今ジュニアNISAで買った株や投資信託は、制度終了後も「利益に対する税金不要」で持ち続けられる!ということです。

まずはこの点を抑えよう。

りりパパ

りりパパ制度が終了したら意味ないじゃん、と思っていたけどそういうことだったんだ。納得!

じゃあ次は、ジュニアNISAの最終的な目標・出口戦略について考えれば良いんだね。

ロールオーバー(非課税期間延長)について

ジュニアNISAについて調べていると、「ロールオーバー」という言葉を目にすることがあるかと思います。

息子

息子まずはロールオーバーの意味について解説します。

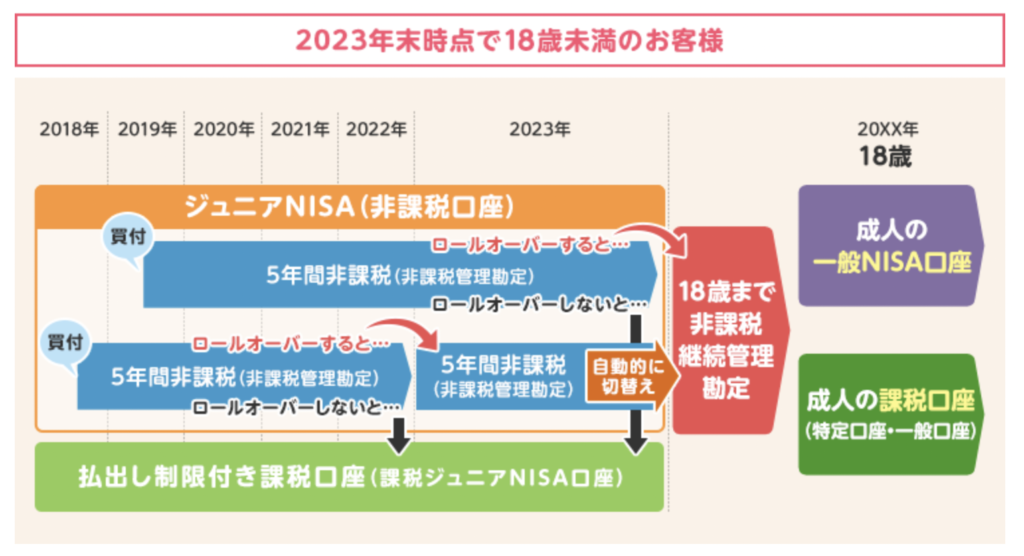

ジュニアNISAの非課税枠は本来であれば5年。つまり、子どもが0歳の時に始めた場合は5歳で満了となり、手続きをしないと課税口座に全額払い出しとなってしまいます。

ジュニアNISA開始後5年目にロールオーバー手続きを一度しておくことで、その後は子どもが18歳(1月1日時点で18歳である年の前年12月31日まで)になるまで非課税で保有することが可能になるのです。

さらに、子どもの年齢により

- ジュニアNISA口座からジュニアNISA口座へのロールオーバー(非課税期間延長)

- ジュニアNISAから「継続管理勘定」へロールオーバー

の2種類のロールオーバーが存在します。

①ジュニアNISA口座からジュニアNISA口座へのロールオーバー(非課税期間延長)

1つ目の方法は、ジュニアNISAから翌年(2022年の枠)のジュニアNISA枠へのロールオーバーをする方法。こちらは、2018年にジュニアNISAで買い付けをしていた方のみが対象となります。

りりパパ2018年・2019年の開始者のみだから、対象者はかなり少なそう。

対象となる方は、以下の記事をチェックしてみてね!

詳しくはこちら

②ジュニアNISAから「継続管理勘定」へロールオーバー

続いて2つ目の方法。こちらは2019年・またはそれ以降にジュニアNISAで投資を行なった方が対象です。

上の①で紹介した方法は、5年目で持っている商品を次の年のジュニアNISA枠に移し替えるもの。しかし2024年以降はジュニアNISA枠自体がないので、移し替えることができませんよね。

じゃあ、ロールオーバーできないのでは…?と思う方もいるかもしれませんが、この場合は「継続管理勘定」という口座にロールオーバーすることができるのです。

継続管理勘定を簡単に説明すると、

・新しく商品を買うことはできない

・今までジュニアNISAで購入した保有商品を、引き続き非課税で18歳まで保管できる

という資産保管用の口座になります。

りりな私の投稿を見て最近ジュニアNISAを始めてくれた方は、全員「継続管理勘定」へロールオーバーとなります。

手続きするのは、ジュニアNISAを始めて5年目。各証券会社によって方法が違うので、手順はホームページを見てみてね!

ロールオーバーをしない場合、課税口座への払い出しとなってしまうため非課税の恩恵が受けられなくなってしまいます。

売却を考えている場合でも、とりあえずロールオーバーの手続きは忘れずにするようにしましょう。

ジュニアNISAの「売却」と「払い出し」について

ジュニアNISAの売却と払い出しの関係は、誰もがつまずくところです。ネットでも情報が錯綜しているため「理解できない…」という方も多いのではないでしょうか。

りりなそこで今回私は、日本証券業協会に制度の確認をしました!そこで教えてもらったこと(2022年9月時点)を共有します。

①現行制度(〜2023年)

現行のジュニアNISA制度では売却はできない、という情報もありますが、「売却のみ」であれば可能です。

- ジュニアNISA内で株や投資信託を購入

↓ - 2022年、2023年に売却する

↓ - 売却した資金はジュニアNISA口座内に残る

↓ - 現行制度だと(2023年まで)「18歳までの払い出し制限」がまだ有効なので、非課税での払い出しはできない!

りりな

りりな「売却」はいつでもできる。今できないのは、「非課税での払い出し」です!

②新制度(2024年以降)

2024年以降、「ジュニアNISAで投資したお金の半分を引き出したい」という方もいると思いますが、実はそれはできません。

ジュニアNISAは2023年いっぱいで廃止(新規口座開設・買付停止)になるため、2024年以降に資金を引き出す際は18歳未満でも非課税での払い出しが可能な代わりに「全額」を引き出さなければいけないというルールになっているのです。

2024年以降の売却と払い出し

| 売却 | 払い出し | |

|---|---|---|

| ジュニアNISAの全額 | できる | できる(18歳未満でも非課税) |

| ジュニアNISAの一部 | できる | できない |

りりパパ

りりパパ売却と払い出しは別!っていこうとをまず抑えよう。

売却は、株などを「売るだけ」。

払い出しは「売った資金を口座に引き出す」ことを指しているね。

- 制度は2024年に廃止されるが、2023年までに口座開設・投資をしていた方についてはそのジュニアNISA口座は残る。(新規買付はできない)

- 2024年以降であれば18歳未満でも非課税で引き出し可能。しかし、全額を引き出すことが条件。

「ジュニアNISAの出口戦略」の例

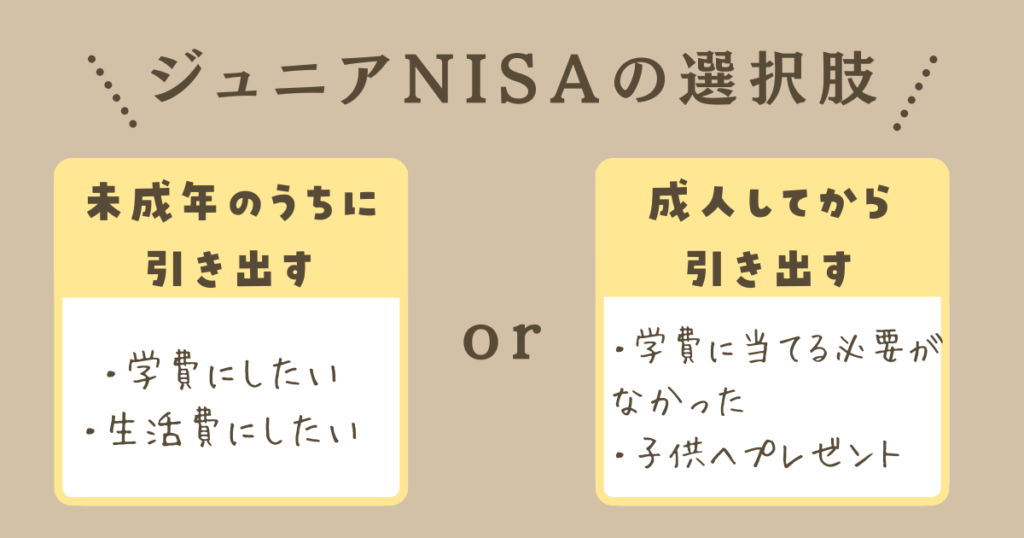

ジュニアNISAの今後の流れ・制度の概要を抑えたら、次にするべきことは「その投資したお金を将来何に使うつもりなのか?」という点を確認しておくことです。

投資資金の最終的な使い道としては、主に以下の2つの選択肢があります。

- 子どもが18歳になる前に引き出す場合

- 子どもが18歳以上になってから引き出す場合

それぞれを詳しく見ていきましょう。

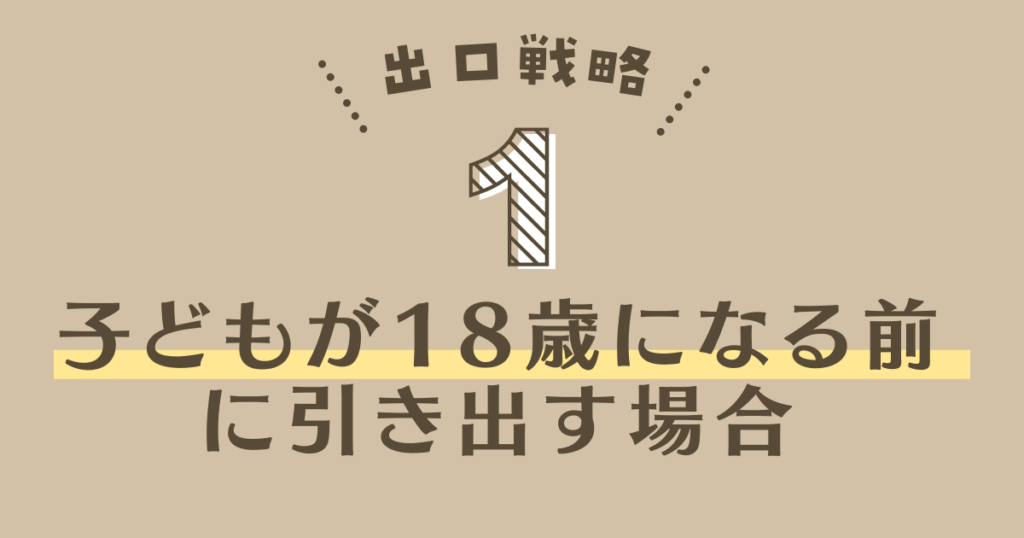

①2024年以降:子どもが18歳になる前に引き出す場合

2024年以降で子どもが18歳になる前に引き出す場合は、上で解説した通り選択肢は全額引き出しのみです。

全ての商品を売却後、払い出し手続きを踏めばいつでも非課税で資産を払い出すことが可能。

息子全額引き出しをした後のジュニアNISA口座は自動的に廃止されます。

この時点で利益が出ていても、確定申告や納税は不要!全額好きなように使ってしまってOKです。

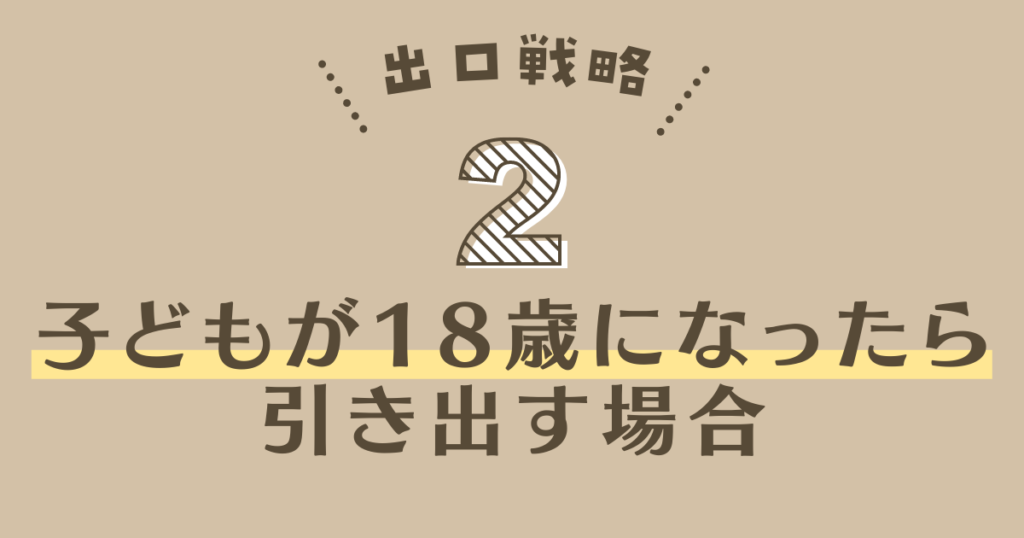

②2024年以降:子どもが18歳以上になってから引き出す場合

2024年以降にジュニアNISAをロールオーバーして「継続管理勘定」扱いのまま子どもが18歳を迎える場合、その後の選択肢は3つあります。

(※ロールオーバーについては、見出し「ロールオーバー(非課税期間延長)について」で解説しています)

- 売却して全額引き出し

- 子ども名義の一般NISA口座に移行する

- 子ども名義の課税口座(特定口座または一般口座)に移行する

①売却

18歳を機に現金を必要とする場合は、売却して現金化・引き出しをしてしまってOKです。

しかし18歳以上となると自動的に成人の課税口座に移動されてしまうので、「18歳以上になったら現金が必要」という場合は18歳になる前に売却・引き出しをするようにしてください。

息子これが一番簡単な方法です。

②一般NISAに移行する

ジュニアNISA口座で18歳になるまで運用を続けた場合、18歳になるタイミングで再度一般NISAにロールオーバーをすることができます。

つまり、さらに5年(23歳まで)非課税で運用できるということです。

一般NISAの上限は、120万円×5年となっています。

- ジュニアNISAからのロールオーバーの金額が120万円以内

→残りの枠で一般NISA扱いで新規買付可能 - ジュニアNISAからのロールオーバーの金額が120万円以上

→残り枠がないため1年目の買付はできない

例えば、子どもが18歳時点で株式市場が暴落していた場合…そのタイミングで売却をすると大きく損失が出てしまう可能性があります。

「売却はしたくないけど、課税口座に移すのも勿体無い」という場合では、ジュニアNISAから一般NISAにロールオーバーさせておくことで非課税での売却期限を5年間伸ばすことができるのです。

りりパパなるほど!

出口時の情勢によるけれど、こんな使い方もできるって知っておくと得かも!

③課税口座に移行する

3つ目の方法は、子ども名義の成人課税口座(一般口座または特定口座)に以降するという方法。成人年齢引き下げにより、子どもが18歳から課税口座を持てるようになります。

- 18歳からつみたてNISAを始めたい(一般NISAに移行してしまうと、1年目はつみたてNISAできない)

- 安値で買えた配当株などを、売却せずに子どもに持ち続けてもらいたい

このような狙いがある方は、課税口座に移してしまうのがおすすめです。

一般NISAに移行しても、翌年つみたてNISAに切り替え可能!

上で3つの「出口戦略」をお伝えしてきましたが、実は一般NISAに移行した後2年目につみたてNISAに変更をするという方法もあるのです。

- ジュニアNISAで保有している商品を、18歳のタイミングで一般NISAにロールオーバー

↓ - 一般NISAに移した商品は、18歳〜23歳までの間非課税で保有可能。1年目の一般NISA投資枠はロールオーバーの金額によって決まる。(②新制度(2024年以降)一般NISAに移行するで解説しています)

↓ - ロールオーバーから2年目(19歳)に一般NISAをつみたてNISAに変更できる。変更する場合、2年目に一般NISAで買い付けをするのはNG!

ジュニアNISA→一般NISAに移行した商品はそのまま一般NISAで23歳まで非課税扱いになる。

りりな

りりなこの方法だと非課税枠を5年伸ばしながら、つみたてNISAもできる。日本証券業協会ではこの回答でした!

でも楽天証券では「現時点では分からない」という回答だったので続報待ちです。

ジュニアNISAで配当が出る株を買っていた場合はどうなる?

ジュニアNISAを長期目線で運用する場合、配当が出る企業の株を買っている方も少なくないと思います。

「その配当はどうなるの?」という点についても確認してみました。

りりなこちらに関しては、以下の記事で日本証券業協会の見解をまとめています!

(こちらも楽天証券に関しては未決定・未回答。ホームページ上で情報更新待ちです)

配当の行き先が気になる方、すでに配当が出る株を保有している方はぜひチェックしてみてください。

私の出口戦略について

よく質問でいただくのが「私の出口戦略について」です。

りりな

りりな私は今のところ、子どもの学費として使う予定!

なので、18歳になる前に一括売却&現金化をしたいと思っています。

しかし、10年以上の先の家計のことは分からないのが現実。

- 子どもが高校生の時点で資産運用に目覚めている

- 家計に余裕があり、ジュニアNISAを学費に使う必要がない

このような状況だった場合はジュニアNISAを一般NISAにロールオーバーし子どもへプレゼント…という選択も視野に入れています。

りりパパ投資をしておけば選択肢が広がる、っていうのは良いよね!

ジュニアNISAの始めどきは今!子どものための資産形成をしよう

今回の記事では、ジュニアNISAについて

- 新旧ジュニアNISA制度のこと

- 出口戦略の選択肢と考え方

- 私の出口戦略について

を中心に解説してきました。

ジュニアNISAは成人年齢の引き下げや制度廃止に相まって、かなり複雑化してきてしまっているというのが正直なところ。

しかし確実に言えるのは、

- 制度廃止になったからこそ使いやすくなった

- 子どものためのお金を長くお得に(非課税)運用できる

- 子どもの良い投資教育の機会が生まれる

ということです。

りりな

りりな私は普段「初心者さんはまずつみたてNISA!」と言っているんだけど、2022・2023年に関してはジュニアNISAを優先させるのはアリだと思っています。

りりパパそれだけ恩恵が大きい制度だってことだよね。

生活費や老後資金だけでなく、子ども用の資金もしっかり運用してコツコツ資産を形成していこう!