つみたてNISA・一般NISAは2023年で制度が終了し、2024年から新しい「新NISA」制度が始まりました。

りりな

りりなこのページにあるのは去年までの旧制度の情報です。新制度の情報は以下の記事をご覧ください!

こんにちは、りりなです♪

今回の記事では、投資初心者でつみたてNISAを5年以上継続している私が「つみたてNISAをする理由」についてご紹介したいと思います!

- 始めなきゃ、とは思っているけど・・・

- 実際やってみてどうなの?損はしないの?

- 勇気が出ない。現状貯金だけでも良いんじゃないかな?って思ってる

このような主婦の方には、ぜひ読んでいただきたい内容となっています♪

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

私がつみたてNISAで投資をする理由

早速、私がつみたてNISAで投資をする理由をご紹介していきます。

①家族と将来、豊かな暮らしをしたいから

1番の大きな理由はこれです。

人生100年時代とも言われる現代で、私は家族と将来豊かな暮らしをしたいと思っています…!

りりな

りりな家族を守るためにはやっぱり、お金は絶対に必要ですよね。

- 家族で週末の外食を楽しんだり

- たまに旅行に行ったり

- 将来、子どもが「これやりたい!」という習い事が出てきたり…

派手に海外旅行で散財したり、贅沢品やブランドものを買い漁りたいと言うわけではなく「日常生活を豊かに、家族とゆとりのある暮らしをしたい」というだけです。

②仕事のお給料には限界がある。だから、自分のお金にも働いてもらいたい!

2つ目の理由は、自分が労働して得られる収入には限りがあるから。

たとえば時給1,000円で1日8時間、月20日働いた時にもらえるお金は16万円。

シフトを増やしたり残業したりで数千円〜数万円増やすことはできるかもしれませんが、この状況でいきなり「30万円稼ぐ!」と目標を立てても…あなたの働ける時間は有限。難しいですよね?

りりな

りりなここで必要なのが、「自分のお金にも働いてもらう。お金と共働きをする」っていう考え方!

- 「銀行預金」でお金に働いてもらうと…

→金利0.002%だから、100万円預けて20円増える。 - 「つみたてNISA」でお金に働いてもらうと…

→利回り5%のとき、100万円投資して5,000円増える!

ここだけで見ると正直「100万円で5,000円かぁ」って思う方もいると思います。

でも・・・以下のシミュレーション図を見てみてください。

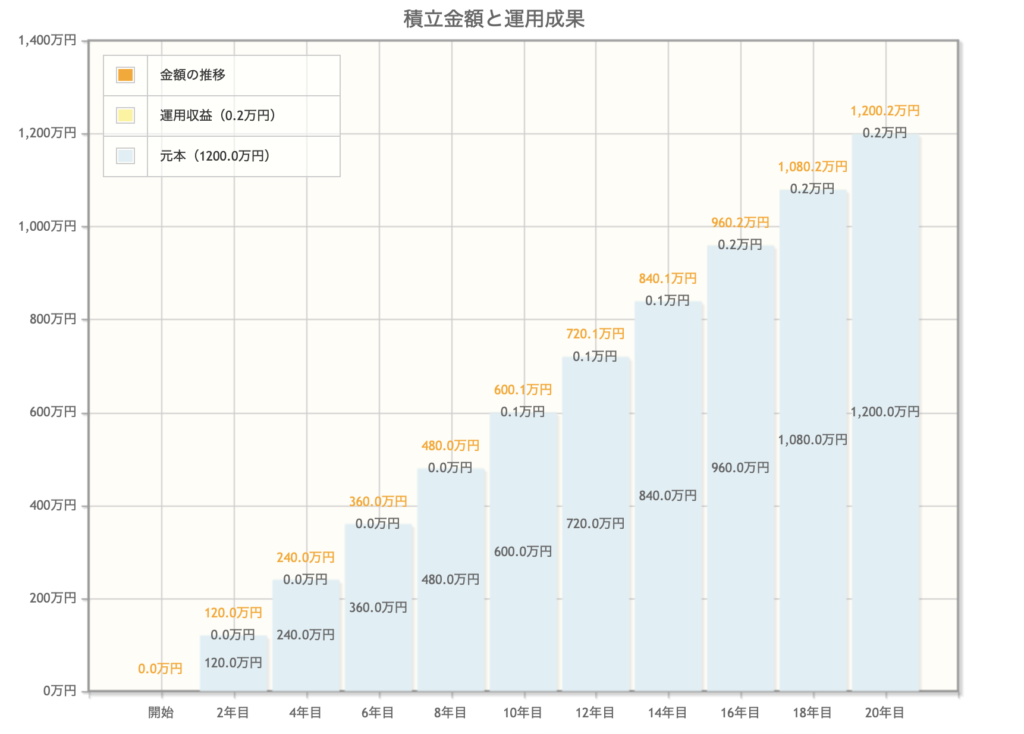

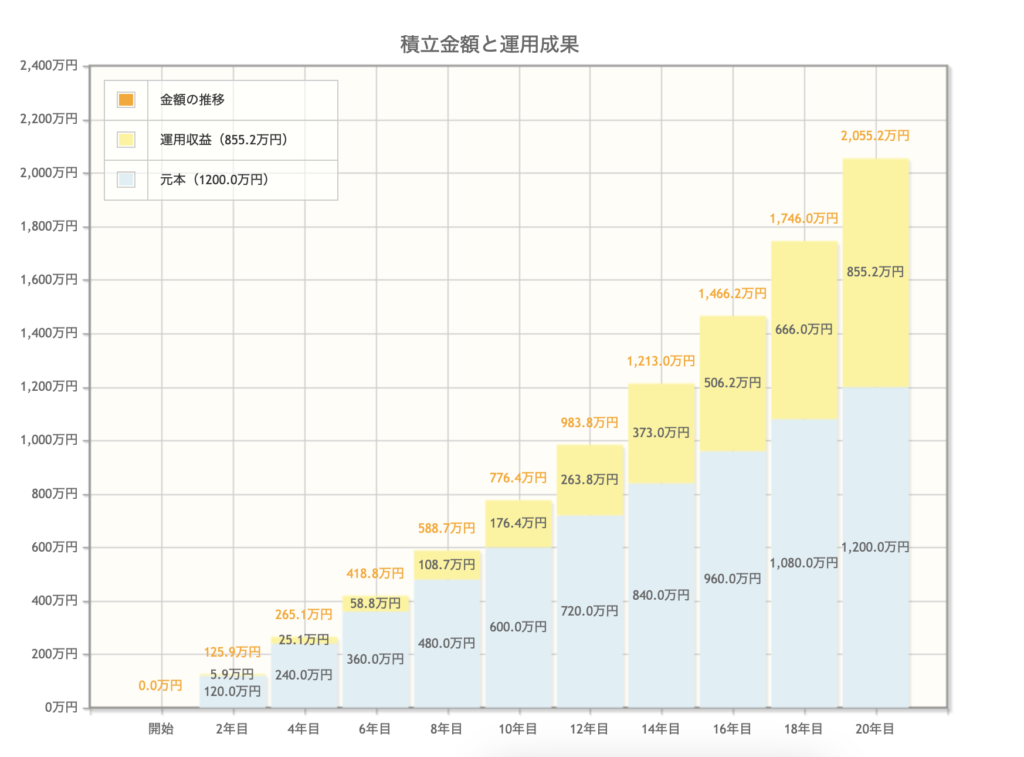

毎月5万円を20年間貯金or投資した時の差

毎月5万円貯金したAさん→20年後の資産は1,200万円。利子で受け取れるのはわずか2,000円です。

対して毎月5万円を利回り5%で投資したBさんは…20年後、なんと2,000万円を超えているんです。

りりパパ

りりパパ二人とも毎月5万円を積み立てていたよね。

貯金か、投資かでこんなに差が出るの…!?

りりな

りりなつみたてNISAをしていても、最初は数百円・数千円しか増えないかも。でも、時間をかけるとこんな結果が出るんだよ〜♪

人生100年時代において「お金と共働きする」威力はものすごいんです!!

③下落相場でも損失を最小限に抑えられる&買い増しができるから

つみたてNISAで購入できるのは、政府が厳選した低リスクの投資信託のみです。

投資信託とは、「数百〜数千の株の詰め合わせパック」。様々な会社に分散投資をしているため、たとえば下落相場でも損失によるダメージを最小限に抑えることができるんです。

相場は上昇と下落を繰り返しており、「ずっと利益を出し続ける」ことはプロの投資家でも難しいことです。

しかし投資信託の積立投資なら、

- 分散投資ができているので、価格が下がった時のダメージが個別株ほど大きくない

- 価格が下げたらむしろ安くたくさん買えるチャンス!

と、長期投資家の私たちにとって都合の良いことばかりなんです…!

りりなリスクが抑えられる分、一気に2倍!のようなハイリターンは狙えません。

なので、投資信託(つみたてNISA)は「基盤を固める守りの資産」と言えるかもしれませんね。

④これから経済格差が広がるかもしれないから

最近、急激に物価と税金が上がっていると思いませんか?

今後生活に必要な支出が増えていくことは確実ですよね…。

そして、上の③でお伝えしたとおり「貯金」と「投資」では将来ものすごい差が生まれます。

ということは…??

りりな

りりなお金がある家庭、ない家庭…

経済格差がとんでもなく大きくなると予想できるよね…!

2024年から新しいNISAが始まり、投資の条件が格段に良くなりますよね。これは政府からの「老後資金、自分でどうにか用意してね!」という自助努力を促すメッセージだと思っています。

投資は、皆さんが思っているよりも身近なものになってきているのが事実。

時代においていかれないように投資を始めたい主婦にとって、つみたてNISAは「資産形成の基盤」となるとても有効な投資の方法だと言えます!

積立投資をしているだけで…100万円以上増えています

我が家は夫婦それぞれの名義で約5年間つみたてNISAを継続しており、二人分合わせた評価損益はなんと+100万円以上!

2023年6月の時点で、

- 夫名義:5年継続で+約60万円

- 妻名義:4年11ヶ月継続で+約70万円

という結果を出せています♪

りりパパ

りりパパただコツコツと積み立てていただけ。

銀行に積立貯金していたら、この100万円以上の含み益はなかったと考えると…つみたてNISAってすごい…!

2024年の「新NISA」まで待つべきって本当?

連日私の元には、「2024年から新しいお得なNISAが始まるから、どうせならそこまで待ったほうが良いのかも?」と迷っている方からのお悩みDMが届きます。

結論から言うと…来年までわざわざ待つのは、逆に損です!!

りりな

りりな2023年中の現行NISAの「お得な非課税枠」は、使わないと2024年になった瞬間消滅します!

今から始めて、2023年分の非課税枠をしっかり使ってから来年の投資に取り掛かろう。

具体的な戦略と手順はこちら!

つみたてNISAの始め方

つみたてNISAの始め方は、以下の記事で画像付きで解説しています!

つみたてNISAの始め方

りりな

りりなみて真似するだけで始められるように解説しています!

ぜひこのまま、チェックしてみて下さいね♪

また、何に投資すれば良いのかわからない…と言う方に向けて、毎月人気ランキングを更新しています。

つみたてNISAの銘柄ランキング

ぜひ購入の際の参考にしてみてくださいね。

始めどきはいつも今。自分・子ども・家族の未来を守ろう

「投資は買い時によっては損しそうだし、怖い」と思うのも無理はありません。でもこれは短期投資の話です。

りりな長期投資の始めどきは「いつだって今」なんです!

家族の将来を守りたいのであれば、今あなたが行動しないと何も変わりません。

投資する金額は、100円からでもOK。ぜひ2023年の非課税枠が無駄にならないこのタイミングで、つみたてNISAに一歩踏み出してみてください♪