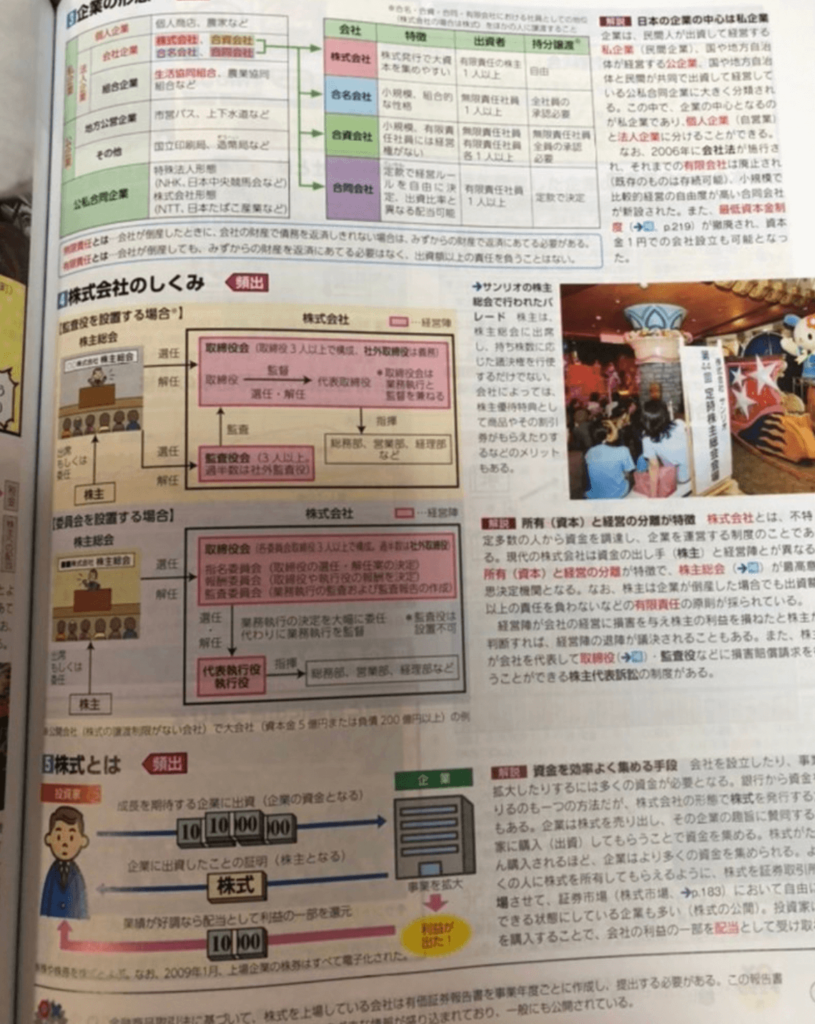

つみたてNISA・一般NISAは2023年で制度が終了し、2024年から新しい「新NISA」制度が始まりました。

りりな

りりなこのページにあるのは去年までの旧制度の情報です。新制度の情報は以下の記事をご覧ください!

こんにちは、りりなです。

ここ数年でつみたてNISAの知名度が一気に上がり、私の投稿をきっかけとして投資に興味を持ってくれる人も増えてきました。

りりな

りりな投資は資産を守り、増やすための手段。

しかしいつもお伝えしている通り、全く何も調べずに始めるのはNG!!

「投資は利益が出ることもあれば、損失が出ることもある」ということを念頭に置いた上で絶対に知っておくべきことがあるのです。

- 最近つみたてNISAを始めた方

- これから始めようと思っているけれど、迷っている方

このような方はぜひ、本記事を参考にしてみてくださいね。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

つみたてNISA『絶対に知っておきたいこと』7選

つみたてNISAを始める上で絶対に知っておきたいことは、以下の7つです。

- 長期投資は「暴落」も覚悟するべき

- 暴落からの復活年数

- 長期投資で元本割れを回避

- 相場は右肩上がり

- 現金と株の比較

- 投資は、富への道!

- 自助努力が必要

少し長くなってしまいますが、ひとつずつ確認していきましょう。

①長期投資は「暴落」も覚悟するべき

投資における元本割れ(元の投資資金が減ってしまうこと)は、投資家であれば必ず誰しもが経験すると言っても過言ではありません。

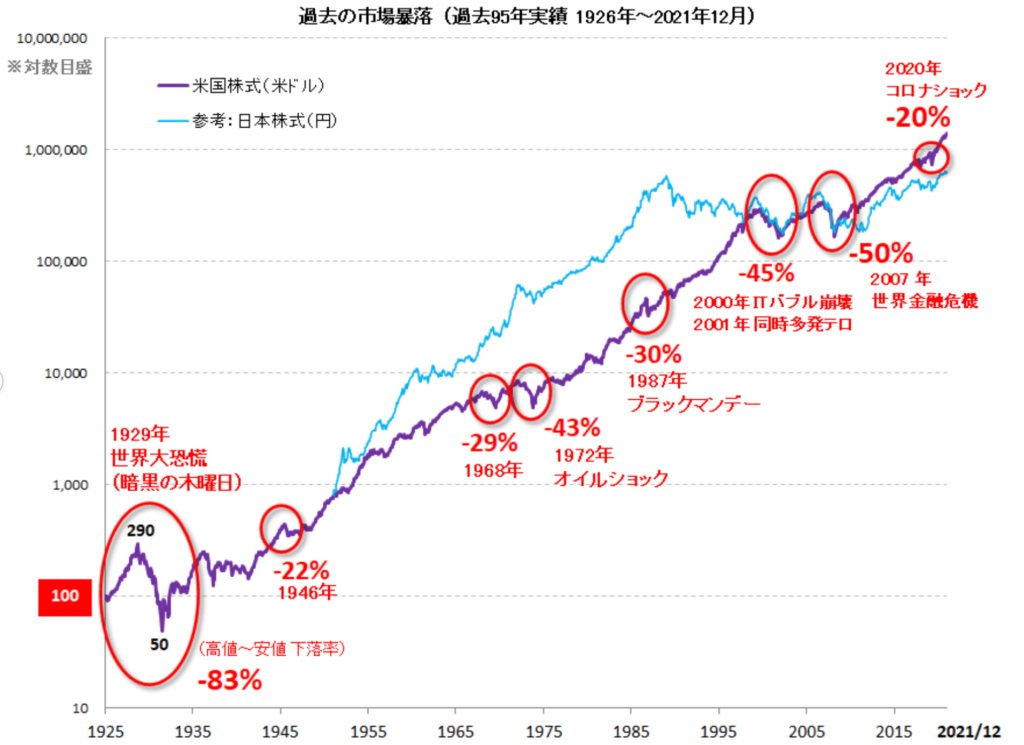

下のグラフは、1925年の過去約100年間の株価の値動きを表したものです。

過去ショックで下落する場面が何度も見られていますが、その度に回復&成長を続けているのが分かるかと思います。

りりな

りりな株価は、毎日上がったり下がったりを繰り返しながら成長していきます。

だから「長期投資に一時的な元本割れは付き物」と思っておこう!

②暴落からの復活年数

上で紹介した過去100年間の株価の推移ですが、下落してから復活をするまでにはある程度の時間がかかるということもセットで覚えておきましょう。

過去の下落相場と回復期間

| 下落率 | 回復までの期間 | |

|---|---|---|

| 世界恐慌 | -83% | 25年 |

| オイルショック | -43% | 4年 |

| ITバブル崩壊 | -45% | 6年 |

| リーマンショック | -50% | 5年 |

| コロナショック | -20% | 7ヶ月 |

りりパパ

りりパパ下落率が大きいほど、回復までにかかる時間も長めだと言うことが分かるね。

りりな

りりな20%以上の下落が見られた際は「数年〜数十年単位の復活期間が必要」ということを抑えておこう!

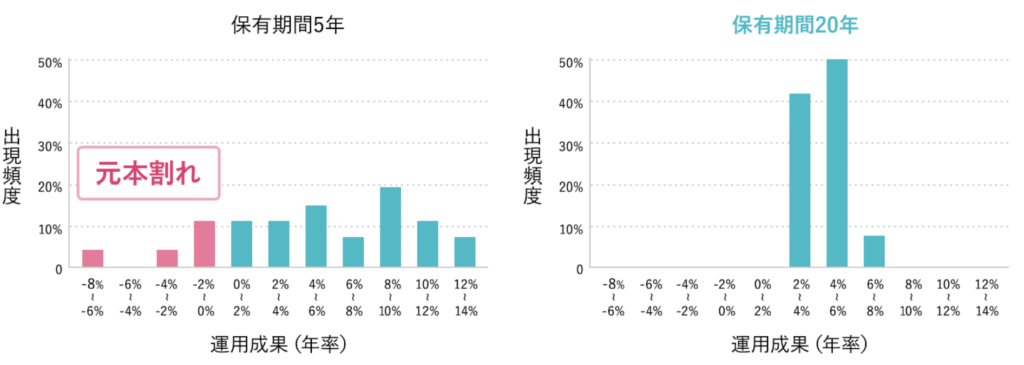

③長期投資で元本割れを回避

長期投資が前提であるつみたてNISAは、「安い時にたくさん買い、高い時には少しだけ買う」というドルコスト平均法での投資が自動的にできるのが魅力です。

そしてドルコスト平均法は「少額長期投資の理想の買い方」ともされているのですが、その理由は元本割れリスクを最小限に抑えられるから。

以下の画像は、投資商品を5年保有した時と20年保有した時のデータです。

過去の実績から見ると…

- 5年保有:元本割れする可能性あり

- 20年保有:元本割れが0%

となっています。

りりな

りりなこれはあくまで過去のデータので「今後20年投資をすれば絶対元本割れしない」ということではありません。

でも短期より長期の方が、元本割れ回避ができる可能性は高いということは言えますね!

このデータから分かるように、投資を始めてから数年間は元本割れして当たり前の段階にいるので「損失が出てしまった!」と慌てる必要はないということです。

④相場は右肩上がり

今まで幾度となく下落を繰り返してきた株式相場ですが、最終的には右肩上がりの状態が続いているというのも事実として知っておきたいポイントですね。

米国S&P500指数のチャート

りりな

りりなさっきも触れたけど、株価は上がったり下がったりを繰り返します。

しかし経済は成長を続けているし「値上がり益を出したい!」という人の欲望がある限り、株式市場は右肩上がりの状態を続けていくのです。

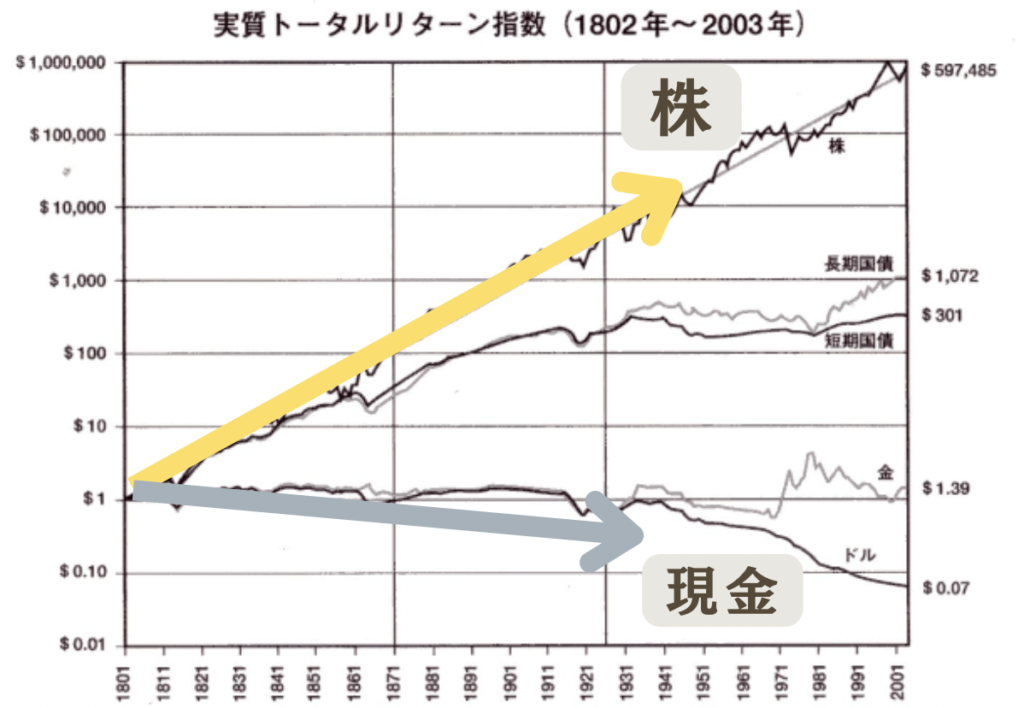

⑤現金と株の比較

「貯金だけしていてもお金は減っていく」という話を聞いたことがある方は多いと思いますが、それはなぜなのか?を知っているでしょうか。

- 現金:インフレ(物価の上昇)により価値が上がらない。むしろ下がる…

- 株:右肩上がりの状態が続くと、現金よりも増やせる可能性が上がる!

日本は現在、4%のインフレ率を目指しています。

意図して物価や税金を上げているのにも関わらず、給料は上がらない…。行き着く先は「お金が足りない!」というところですね。

りりな「気付かないうちに現金の価値が目減りする」というのはこういうこと。

知らなかった…じゃ済まされない!

⑥投資は、富への道!

みなさんは、「資本主義」という言葉を知っているでしょうか。

資本は様々なものを指しているのですが、ここでいう「資本」とは利益を得るために必要な元手のことです。

- 資本を持っている人:「自分以外が働くことで利益が生み出せる仕組み」で稼ぐことができる。企業の経営者や、自分のお金に働いてもらって稼ぐ投資家など

- 資本を持っていない人:働いた分しか利益(給料)が受け取れない「労働者」という位置づけになる。

現在、世界の資本は5%ずつ増えています。

それに対して資本を持っていない労働者の給料は2%ずつしか増えていないという現実があります。

りりなつまりどういうことか?と言うと…。

「投資をした人(資本を持っている人)」と「投資をしていない人(資本を持っていない人)」でどんどん格差が広がっていく可能性がある!

将来のことは誰にも分かりませんが、

- 現金は貧困への道

- 投資は富への道

となる未来が待っているかもしれません…。

⑦自助努力が必要

実は、2022年4月から全国の高校の家庭科の授業で金融教育が始まりました。

教科書の内容は以下のようなものになっています。

りりな

りりな現役の高校生は、このような教育を学校でうけられます!

でも、その上の世代は…?

自分で勉強するしかないんです。

このように若い世代に向けての金融教育が始まったと言うことは、「お金や投資に対する知識が必要です!」という国からのメッセージ。

すなわち学校で習っていない私たちの世代は、自助努力で知識を身に付ける必要があるのです。

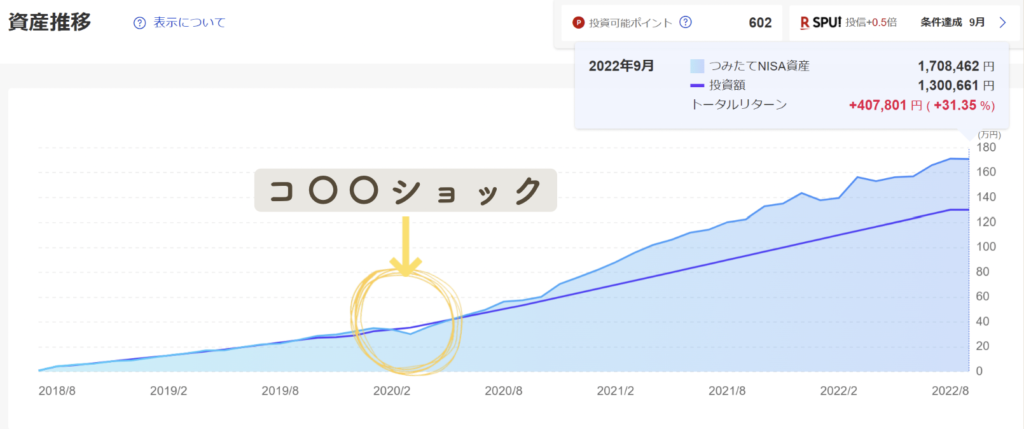

我が家のつみたてNISA、4年間の資産推移を公開!

2018年からスタートした我が家のつみたてNISA4年目の資産の一部(夫名義)は、このようになっています。

損益のグラフを見てもらうと分かる通り、

- 1年目:元本割れを繰り返す

- 3年目:感染症の大流行により大幅に下落・元本割れ

となっていたことが分かります。

りりパパ

りりパパ暴落した時も積み立てを辞めなかったからこそ、今大きく増えているんだよ!

この記事の冒頭でも解説した通り、元本割れは誰もが必ず経験する道です。

「損失が出てしまっていて辛い」という気持ちも経験したので痛いほど分かるのですが、元本割れを耐えた先に「富への道」が待っているかもしれません。

投資は「良い時」ばかりではない。理解してコツコツ続けるのが富への近道

今回の記事では、つみたてNISAを始める上で「絶対に知っておきたいこと」を7つご紹介してきました。

- 長期投資は「暴落」も覚悟するべき

- 暴落からの復活年数

- 長期投資で元本割れを回避

- 相場は右肩上がり

- 現金と株の比較

- 投資は、富への道!

- 自助努力が必要

りりな投資=増える!って思っている方も多いと思うんだけど、大切なのは増えるまでの辛い過程を乗り越えられるか?という点!

りりパパ時に元本割れを経験するのは仕方ないってことだね。

だからこそある程度の余剰資金で、少額から始めるのがおすすめなんです。

「投資は良いことばかりではない」ということをしっかりと理解した上で、数十年先の老後のことを見据えた資産運用を始めましょう。

関連記事