「もう40代・50代だから…」「定年退職までまもないから…」と資産運用を諦めかけてしまっている方、意外と多いのではないでしょうか。

私の元には日々このような相談のDMが届くのですが、正直年齢を理由に資産運用を諦めてしまうのは勿体無いなと思っています。

りりな

りりな始める前から諦めるのではなく、「年齢に合ったリスクを考えながら資産運用」するっていう選択肢もあるよ!

私の両親はすでに60代。そして資産運用を始めたのは、だいたい60歳を迎えるタイミングでした!

比較的リスクの低い運用をしていますが運用資産は着実に増えていて、私は娘として両親の資産運用のサポート的役割を担っています。

今回の記事では、60代の両親の新NISA戦略(銘柄・投資方針・売却について)をご紹介していこうと思います。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

当記事は、特定の商品の勧誘や売買の推奨等を目的としたものではありません。また、株価動向の上昇または下落を示唆するものではありません。

60代両親の親NISA投資銘柄を公開

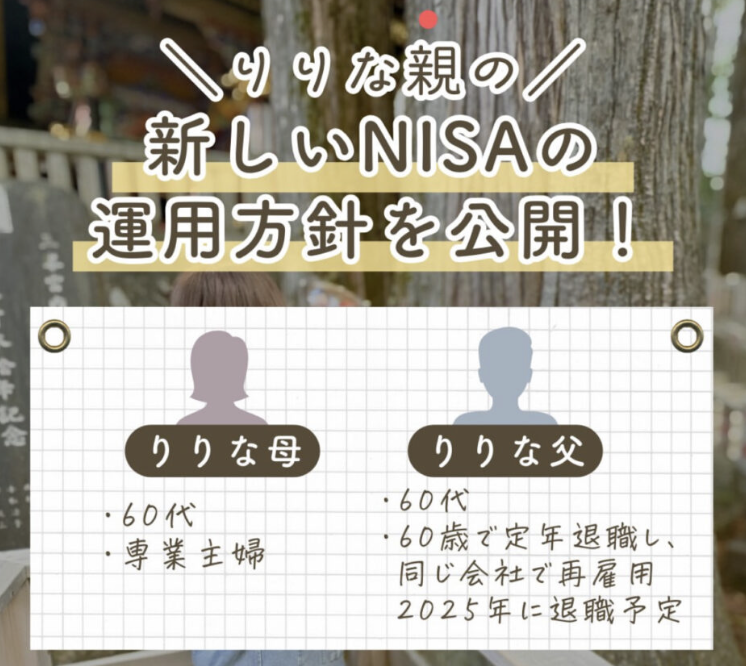

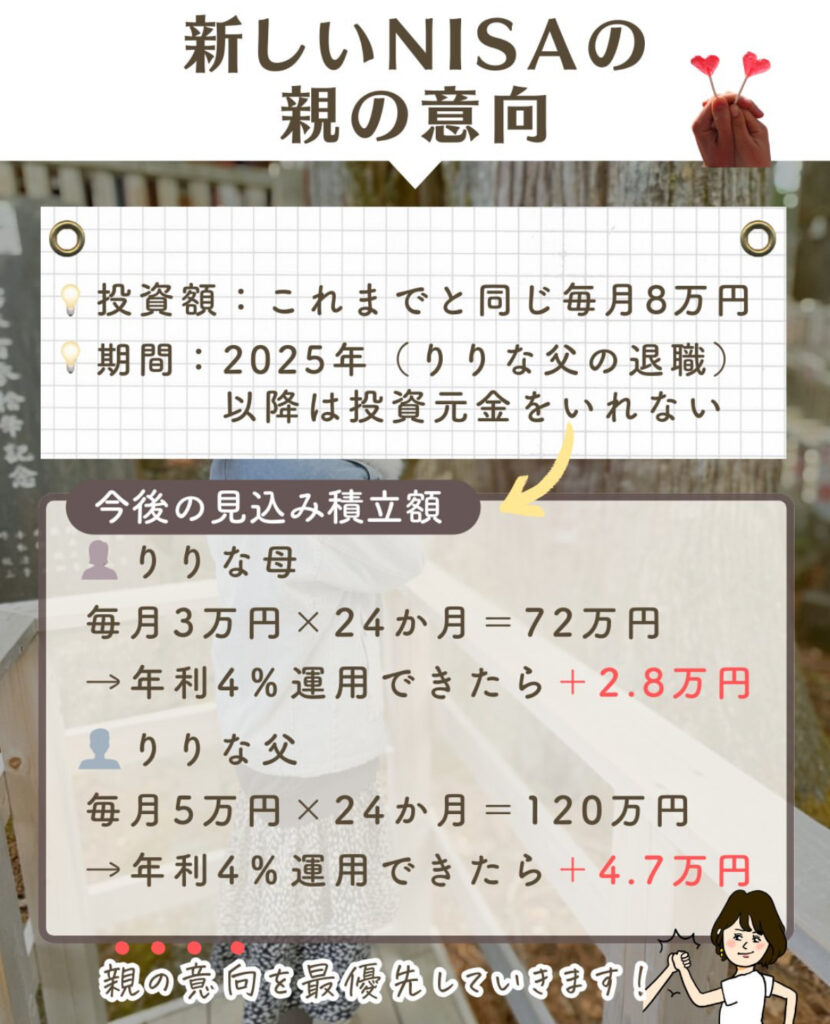

我が家の両親はどちらも60代で、父の退職が近い状態です。

あくまで私はサポート役。ですので、運用をする上でまずは両親の意向を確認しました。

2人合わせて毎月8万円の積立。そして、父が65歳を迎えた時点で投資元金は入れないという方向性になりました。

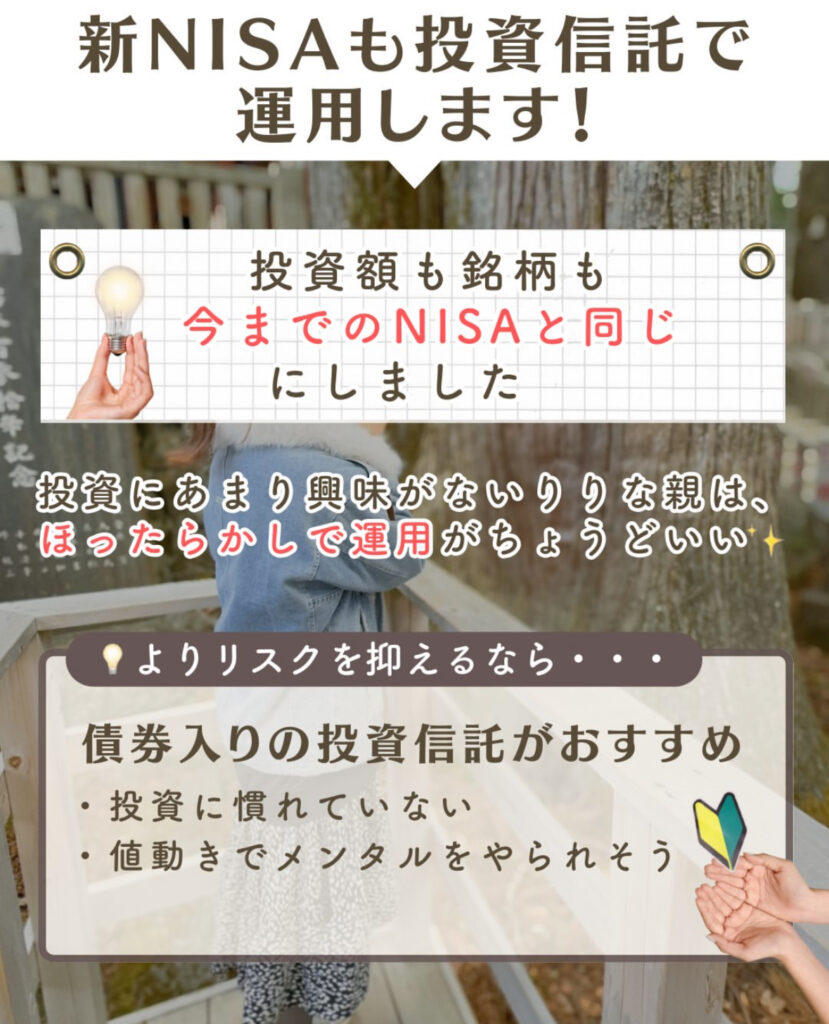

60代両親の親NISA投資銘柄は…「オールカントリー」!

60代両親の親NISA投資銘柄は…eMAXIS Slim 全世界株式(オールカントリー)です。

りりな

りりな私&夫も全額オールカントリー!

同じ銘柄です。

実は、父・母も2023年まで旧NISAをやっていて、その中で母名義の口座でeMAXIS Slim 全世界株式(オールカントリー)を二人で毎月8万円積立していたんです。

そして今回新NISAのタイミングで、父の投資分も全て同じ銘柄に。

(過去の積立分に関しては、記事の中程でご紹介します!)

オールカントリーを選んだ理由

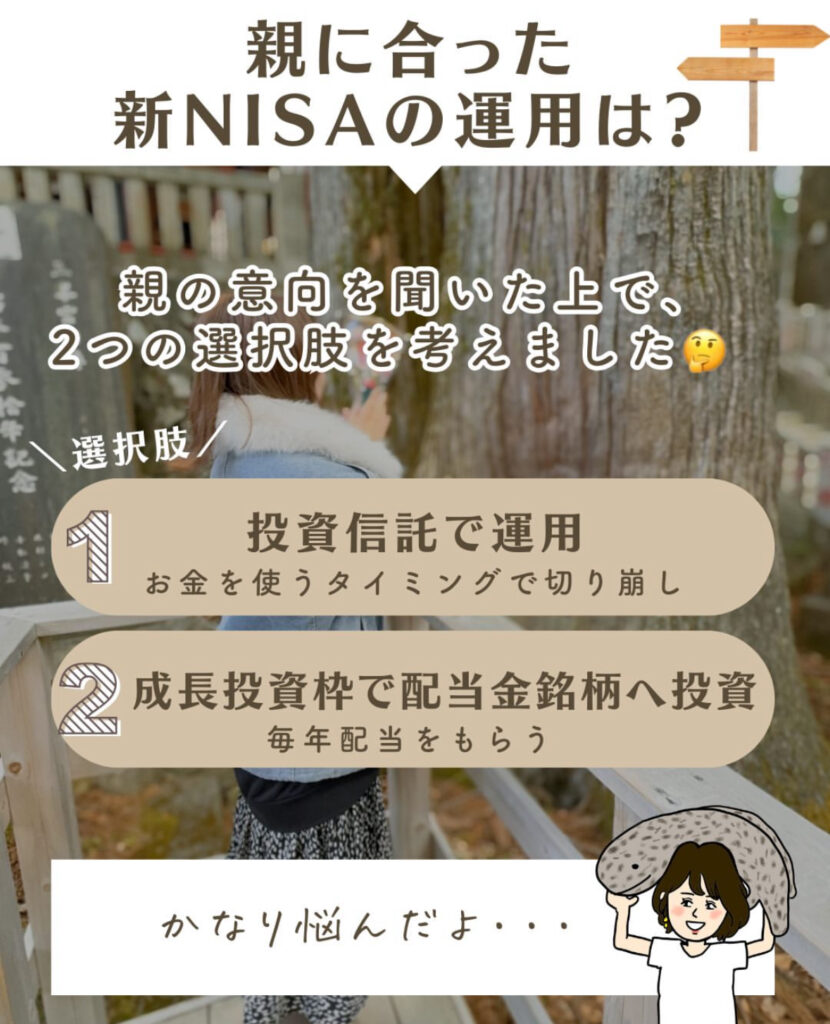

オールカントリーに決定するまでは、正直「両親に向いているのは、どんな運用なのか‥」という点でかなり悩んでいました。

投資信託で運用は王道ですよね。

それともう一つの選択肢として、成長投資枠を利用して配当金投資をするっていうのもかなり考えました!

もう年齢的に老後資金を使うフェーズに突入してきているので、元金を複利で増やすっていうより、毎月配当金がもらえれば生活が潤うかな〜っていう理由もあります。

しかし…配当金投資を無しにして、配当・分配がない投資信託に投資を続けることを決めた理由は「りりなの両親の性格」。

悪い意味では全くなく、とにかくほったらかし資産運用が性格的に合ってるよね!っていう話にまとまりました♪

りりな

りりな正解がないからこそ悩む…!配当株投資もかなり魅力的だしね。

でも今回は私ベースではなく「両親の性格ベース」での選択なので、これが1番良い選択肢なんじゃないかなって思っています。

60代両親の「旧つみたてNISA」ここまでの運用実績は?

ちなみにここで、2023年までの旧NISAでの運用実績を貼っておこうと思います。

冒頭でもお伝えした通り、私の両親はほぼ60歳で資産運用を始めました。

そしてそこから数年たった今、合わせて+約52万円の運用益が出ています。

銀行に預けていたら数十円しか増えていなかったと考えると…

りりな

りりな投資=絶対増える、ではないけど…

この結果を見ると、年齢を理由に資産運用を諦めなくて良かった!って思えます。

60代両親の資産運用、最終的にどう取り崩す?

続いて、60代両親の資産運用について「最終的にどうするのか?」という点についてお話しします。

使い始めは65歳以降

老後資金として使い始めるタイミングは65歳以降を考えていますが、まだ確定的なタイミングは決定していません!

父が65歳になり完全に退職したタイミングでもらえる年金の受給額を確認し、生活費がどのくらい賄えるか。

もうすこし+αのお金が欲しいな〜となれば計画的に取り崩すし、取り崩さなくても大丈夫ってなれば少し先送りしてもいいかもね!って提案するかもしれません。

なんにせよ臨機応変に対応できるよう、今できるところまで資産形成をしているというイメージです。

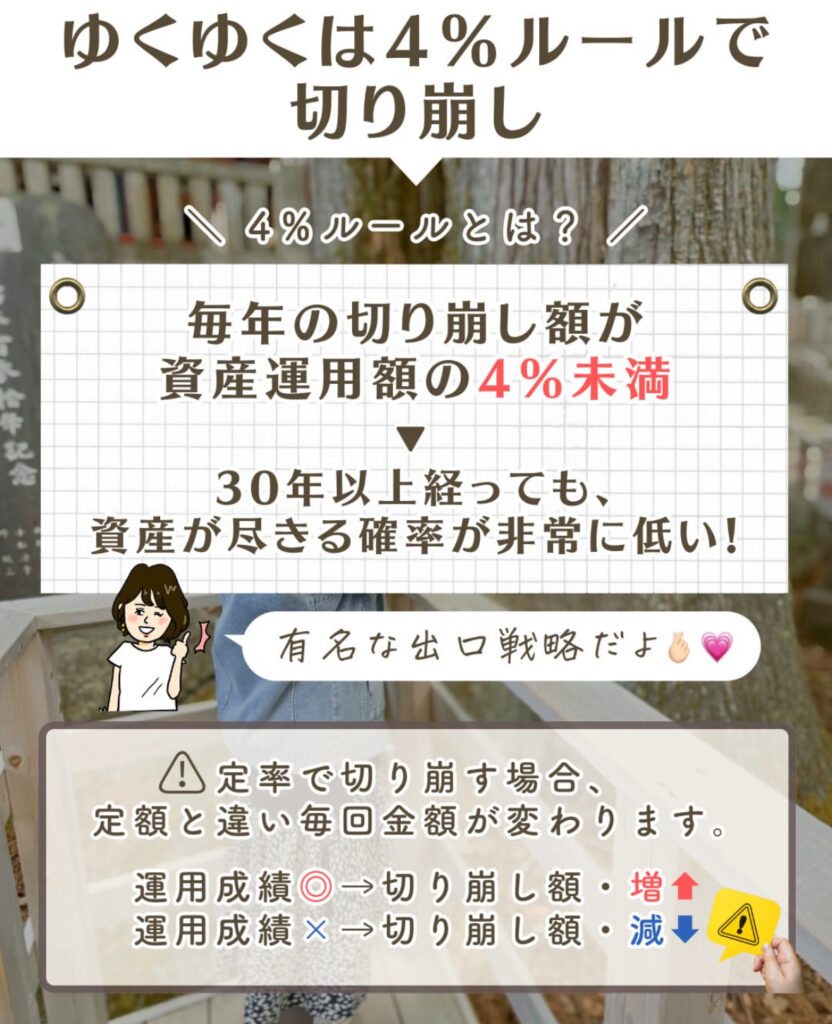

取り崩すなら…4%ルールを考え中

具体的な取り崩しをするとしたら…の話ですが、4%ルールで取り崩していくのが有力候補です!

4%ルールっていうのは有名な投資の出口戦略で、毎年の取り崩し金額を全体資産の4%(以下)にすると、半永久的にお金を減らさず「運用しながら使う」ことができる!っていう理論。

人生100年時代の現在、65歳から無計画で資産を崩すのはちょっと怖さがあります…。

りりな

りりな両親は4%ルールについてあまり詳しくないので、まず父の退職のタイミングで意向を確認する!

その時、4%ルールでの取り崩しも改めて提案してみようかなって思っています。

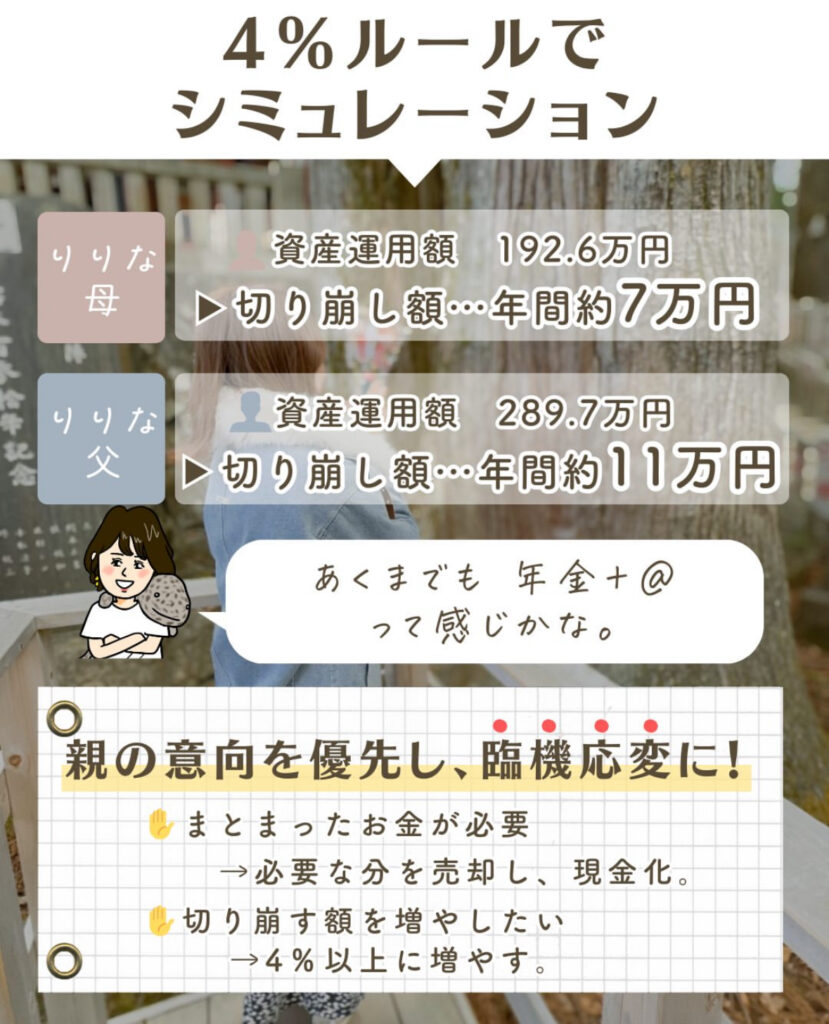

4%ルールで取り崩すと、どのくらいの金額になる?

ちなみに、両親の運用資産を4%ルールで取り崩すとだいたいどのくらいの金額になるのか?っていうと…シミュレーション結果がこちら!

かなり現実的な金額ですが、こんなイメージになりそうです。

これだけで生活できる!って額ではないので、あくまでも年金+貯金+αの役割になるかな…と思っています。

これはあくまで私の試算なので、両親の意向を確認した時に

- まとまったお金が必要→必要な分の売却と現金化

- 毎月の取り崩し分を増やしたい→4%ルールに縛られず必要な金額を崩す設定をする

など、両親のその時の意向を最優先にしてサポートできればいいな〜って思っています!