突然ですが皆さんは、「投資のリスク」と聞いてすぐどんなことを思い浮かべますか?

おそらく多くの方が金銭的な損失を真っ先に思い浮かべるのではないでしょうか。

りりな

りりな確かに、投資に金銭的なリスクは付きもの。

でも…それ以外にもっと知っておいてほしいリスクがあるんです。

今回の記事では、投資に付いてまわる金銭的な損失以外の人生に関わるリスクをご紹介していこうと思います。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

🌟1.5万人が読んでる!大人気りりなメルマガ

金銭の損失以外の「人生に関わる投資のリスク」を考える

まずは、投資における金銭の損失以外の「人生に関わるリスク」にはどのようなものがあるのかを確認していきましょう。

- 離婚のリスク

- 母子家庭で自分(母)が死亡した場合

- パートナーと死別した場合

- 認知症になった場合

- 海外赴任の場合

- 破産した場合

どれもあまり身近に感じないかもしれません。しかし、人間誰しも常にリスクと隣り合わせ。

「明日、自分や家族に何が起こるか分からない」 ということをしっかりと意識し、他人事に思わずある程度のリスク管理をしておくことをおすすめします。

私は弁護士ではないので、個別相談に乗ることはできません。

あくまで「主婦目線で予想できるリスクと一般論」をご紹介していますので、個々のケースについては弁護士さんに相談をお願いします。

①離婚のリスク

3組に1組の夫婦が離婚しているこの現代。

ここ数年で投資を始めたばかりの方は特に、「万が一離婚したときのこと」について考えられていますか?

夫婦が離婚した際、一般的には投資・運用中の財産も分与の対象となりますよね。

でも、果たして揉めることなく円満に財産分与して離婚できる夫婦はどのくらいいるでしょうか…?

例えばですが、家庭の投資を全額パートナーの口座で運用しているとします。

- 急な離婚となり、すぐに家を出なければならなかったら?

- 円満離婚にできず、財産分与で揉めることになったら?

- パートナーに危害を加えられるのを避けるため、接触を避ける事態になったら?

すぐに分与が受けられず、手元にお金が全くない…なんてことになる可能性もあるんです。

りりな

りりなもちろん、このような場合でも裁判すれば後々取り返せるはず。

でも時間もお金もかかるのが現状…!

りりパパ

りりパパあまり考えたくないけど、離婚するとやっぱり女性の方が金銭的に不利になりがちな現実がある…。

先を見据えて「名義別の分散投資」をしっかり考えておく必要はありそうだよね。

このように夫婦の離婚リスクを考えると、夫婦どちらかの名義に投資資金を固めるのではなく少額でもそれぞれの名義の口座を使って投資をしておく(女性もしっかり自分名義の資産を持っておく)のが理想だと私は思っています。

②パートナーと死別した場合

死別は、誰しもが予想できないタイミングでやってくるもの。

亡くなった方の財産は、一般的な方法で家族が相続することになると思います。

りりな

りりな相続の際でも、株を売らずに名義変更のような形で保有し続けることが可能。

しかし相続税は発生します…。

- 手持ちの資金で相続税を払えれば株を売却せず保有し続けることができる

- 手持ちの資金で相続税が払えない場合、株を売って税金に充てる

このどちらかのケースとなることが多いようですね。

亡くなった方がNISA口座で運用している資産がある場合、相続自体は可能ですが、NISA口座で相続を受けることはできません。

資産の移管の流れは、

亡くなった方のNISA口座 → 相続を受ける方の課税口座(特定・一般)

となります。

③母子家庭で自分(母)が死亡した場合

離婚や死別で母子家庭となった方もいらっしゃると思いますが、この場合とにかく心配なのが「自分がもし死んでしまって、子供だけ残されてしまったらどうしよう…」という問題。

この場合、子供が未成年でも母名義で投資していた資産については子どもに相続することができます。

しかし、ここで注意したいのはその資産を管理するのは未成年後見人とされる大人だということ。

息子

息子生前に遺言書を作っておき、「未成年後見人(指定後見人)」として設定しておくことができます!

対して、遺言書を用意していない場合はどうなるかも確認しておきましょう。

この方法の場合、あなたの死後に一定の方が家庭裁判所へ申立をするわけですが、申立書には「未成年後見人候補者」を書くのが一般的です。あなたの親兄弟・親戚を候補者に書いて申立てをすることが多いのですが、裁判所側がその方を未成年後見人として認めるか否かは裁判所の裁量なので何とも言えません。

未成年者の年齢、心身の状態や生活状況、財産、未成年候補者の職業や経歴などを総合的に判断して、家庭裁判所により選任された方が未成年後見人となります。候補者欄を未記入で申立てをしたり、候補者がふさわしくない場合は、裁判所備え付けのリストの中から、裁判所の裁量で適当な弁護士等の職業後見人を未成年後見人に選任します。

(引用:こん・さいとう司法書士事務所-【司法書士監修】遺言でできるシングルマザーの生前対策|未成年後見と親権問題)

まだ若いし遺言書なんて…とも思うかもしれませんが、母親であるあなたの意思を法的に有効な形で伝えるには、遺言書が必要です。

万が一の時にこどもを守ることができるよう、一度法律のプロに「シングルマザーのリスクヘッジ」を相談しておくことをお勧めします。

④認知症になった場合

みなさん、自分や親、家族が認知症になってしまった時のことをきちんと考えたことはありますか?

実は認知症の診断を受けると、銀行・証券の口座が凍結されてしまうんです…。

認知症と診断されると、原則としてご本人が銀行で預金を引き出せなくなります。預金に限らず、証券会社での株式・投資信託の売買もできなくなります。

(引用:マネックス証券-認知症による口座凍結の対処法と事前対策)

この金融機関の措置は、財産が事実上凍結されることから、一般に「口座凍結」と呼ばれます。

ご家族が介護費用や生活費を立て替えなければならないケースも多く、家計へ大きな影響を及ぼしますので、近年、認知症患者の急増を背景として、口座凍結の事前対策の重要性が訴えられています。

これは財産を保護することが目的で、

- 自分では正しい売買判断・資金管理ができなくなってしまう

- 資金が家族に渡ってしまい、使い込まれたという事例もたくさんある

という背景があるようです。

りりな

りりなでは、どうするのか?というと…

認知症発症前に「任意後見制度」で自分の後見人を決めておくのが1番安心です。

自分の資産を預けても大丈夫だと信頼のおける人が周りにいる場合、早めにその人を指名しておくと良いでしょう。

任意後見人を設定していない場合、家庭裁判所が「法定後見人」を選出します。

成年後見人は家庭裁判所が選任しますので、ご家族がなれるとは限りません。むしろ親族が後見人に選任されるケースは全体の2割弱にとどまり、8割以上は、司法書士、弁護士、社会福祉士といった専門家が選任されているのが実情です。

(引用:マネックス証券-認知症による口座凍結の対処法と事前対策)

⑤海外赴任の場合

結論から言うと海外赴任・転勤をする場合、口座を維持できるか・廃止しなければいけないかは証券会社によって対応が違います。

私が利用している楽天証券の場合は海外赴任中も状況に応じて証券口座の維持が可能ですが(赴任年数5年以上の場合はNG)、居住地を海外に移す時点で解約が必要になる証券会社も存在しています。

この点に関しては取り扱える証券会社を含めルールが大幅に変わる可能性があるので、ここでは詳細をあえて記載しません。

- 海外赴任の可能性がある場合は、赴任しても口座を維持できる可能性が高い証券会社を選んでおく

- 赴任が決まったら、ネットの情報ではなく証券会社へ直接問い合わせをし、その時のルールとやるべきことをしっかり確認する

もし赴任の可能性があって「このことを知らなかった…」という方は、今から証券会社の乗り換え・移管手続きを進めておくと後々楽になるかもしれません。

⑥破産した場合

自己破産した場合、以下のものが没収の対象となります。

(引用:弁護士法人 桑原法律事務所-自己破産したら株・FX・生命保険はどうなる? | 弁護士が解説)

- 価値のある不動産(土地・マイホームなど)

- 価値のある動産(車・貴金属・骨董品など)

- 99万円を超える現金

- 20万円を超える預貯金・有価証券(株券・債券・投資信託)など

- 生命保健の解約返戻金など

自己破産をしたからといって、手持ち資金が本当に0円になる…というわけではないんですね。

投資分に関しては20万円を超えた分が没収対象となるようです。

りりなこの辺りも個々のケースによって何が手元に残るか?確認する必要があります。

投資商品を持っていて、かつ自己破産を考えている方は事前に弁護士さんに相談するのがマストですね。

番外編:専業主婦の妻がつみたてNISAを満額埋めると贈与税の対象になる?

結論から言うと贈与税の対象金額としてカウントはされますが、110万円以下であれば贈与税の支払いは不要です。

りりな例えば、もし私が専業主婦だとして…

夫のお給料でつみたてNISA年間40万円に投資している場合。これは贈与税の支払いは不要!

しかし、2024年からの新しいNISAでは年間の投資枠は240万円。ここで満額投資してしまうと、贈与税110万円の枠を超えてしまうため税金の支払い義務が発生してしまいます…!

夫が妻名義の口座へ入金し、そのお金でつみたてNISAをする場合、贈与税はかかりません。

贈与税には年間110万円の非課税枠があるので、贈与額110万円までは税金がかからず贈与することが出来ます。つみたてNISAの年間非課税枠は40万円なので、贈与額がつみたてNISAの40万円分だけであれば贈与税は発生せず、つみたてNISAを行うことが出来ます。

しかし、このつみたてNISAの40万円以外にも別の贈与がある場合は注意が必要です。つみたてNISA分と合わせて110万円を超えた場合には税申告の対象となるので、別の贈与がある場合はつみたてNISAの額を抑えるなどの工夫が必要です。

(引用:ほけんROOM-つみたてNISAは妻名義でも使える?扶養・贈与税の注意点を解説!)

りりパパ夫からの投資用資金+αで親から贈与を受ける場合…など個別のケースに関しての回答はできないので、これもプロに相談するのが間違いないです。

人生はリスクと隣り合わせ。他人事に思わず、考えながら投資をしよう

フォロワーさんと何気なく「家族内での投資の名義」のお話をしていた時に気付いたこのリスク。

SNSなどでもあまり見かけない話題ですし、しっかりと考えられている方は少ないような気がします。

りりな実際私も2024年の新しいNISAに向けて、リスクを含めた家族内の投資計画を考え直すきっかけになりました。

明日、自分や家族に何が起こるか?は、誰にもわかりません。

だからこそ「まだ若いから」「元気だから」「夫婦仲良しだから大丈夫!」と安心し切るのではなく、万が一のさまざまなリスクを視野に入れた計画をしておくことが大切です。

このリスク管理に関しては、他人ごととして考えるのは絶対NG!

新しいNISAが始まると、より長期を見据えた投資計画が必要になってきます。

みなさんもこの機会にぜひ、これらのリスクへの対策を考え始めてみてくださいね。

「ちゃんとわかってから始めたい…」そんな方へ💬

「NISAってよく聞くけど、実はよくわかってない」

「なんとなく始めてしまって、これで合ってるのか不安」

こんなモヤモヤを抱えている方、意外と多いんじゃないでしょうか?

りりな投資にはリスクがつきもの。だからこそ、分からないまま投資を続けるのは危険…!!

そんな慎重派のあなたには…無料で投資の知識をつけられる、GFSの動画講義をぜひ見てもらいたいです😌🫶

GFSは「無料で」投資の基本を学べる動画講義!

GFSは、初心者でもわかる言葉で、投資のキホンをやさしく解説してくれます✨

- NISAの仕組みがなんとなくしかわからない

- 投資って損しそうで不安…

- 家族のために学びたいけど何から始めていいか分からない

こんな人には特に、一度は視聴してもらいたい内容です😌

そして実は、「マネーフォワード お金のEXPO」に講師として登壇をした際、代表講師・市川先生とお話しして写真撮影をさせていただきました!

「日本の金融リテラシーを上げたい」というビジョンを持って活動されている方✨

書籍出版や金融セミナーなどで活躍されている市川先生が代表講師をされているバフェッサの動画、無料で見れるうちに見ておいて損はないです。

ちなみに無料配布は、急に終わってしまう可能性があります😢

公式サイトにも予告なく配布を終了するかもという表記があるので、もらい損ねて損をする前に、無料期間内に受け取ってくださいね🥲💓

強引な対面営業されない?不安な方へ|GFSは「動画を見るだけ」

GFSはzoomのようなリアルタイム参加は不要で、配布される動画講義を自分の好きなタイミングで見るスタイルです☺️

なので、「セミナーに顔出しする必要はあるの?」「強引な営業をされないか不安…」こんな心配は不要です👍

対面ではないので、自分のペースを保つことができるはず😌✨

2時間の動画は、倍速再生可能🏃♀️

GFSの動画は2時間あるのですが、倍速再生が可能!

なので、投資の基礎知識がギュッと詰まってる上に、半分の時間で見終えることができます!

りりな半分の時間であれば負担も少ない!

サクッと最後まで見て、知識を吸収しちゃいましょう!

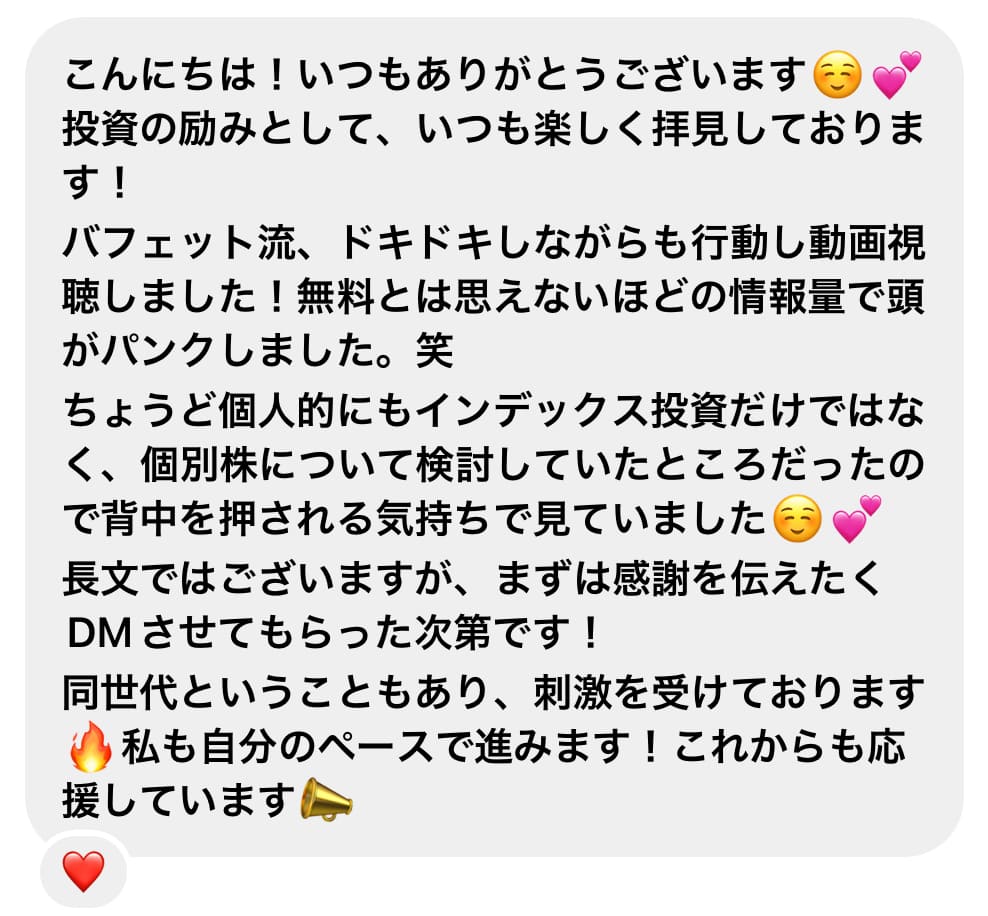

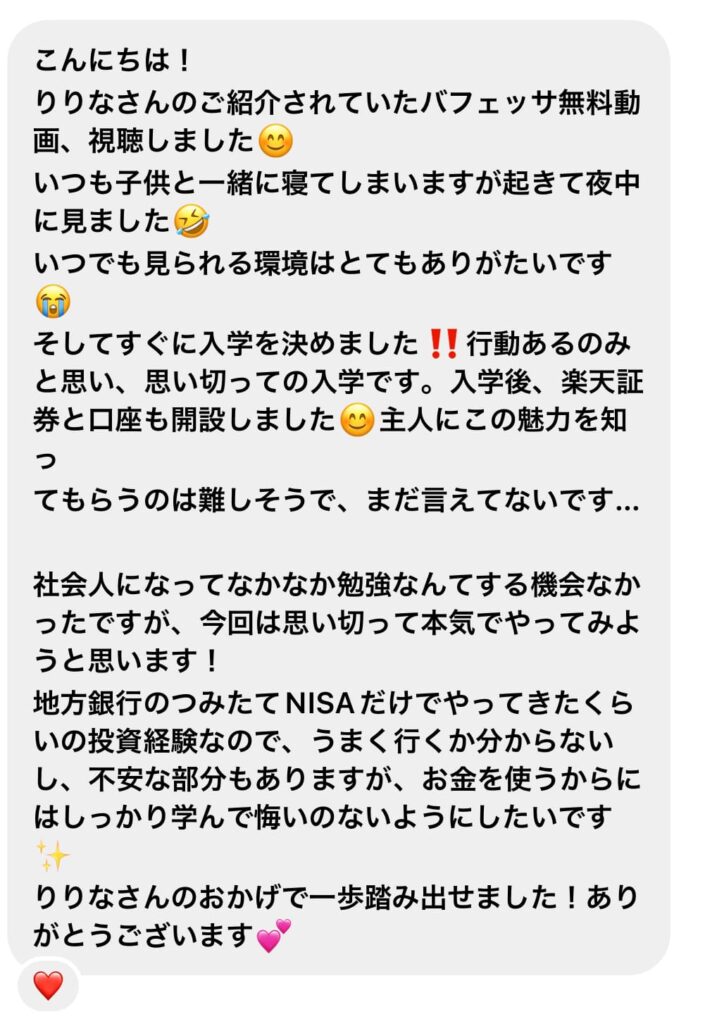

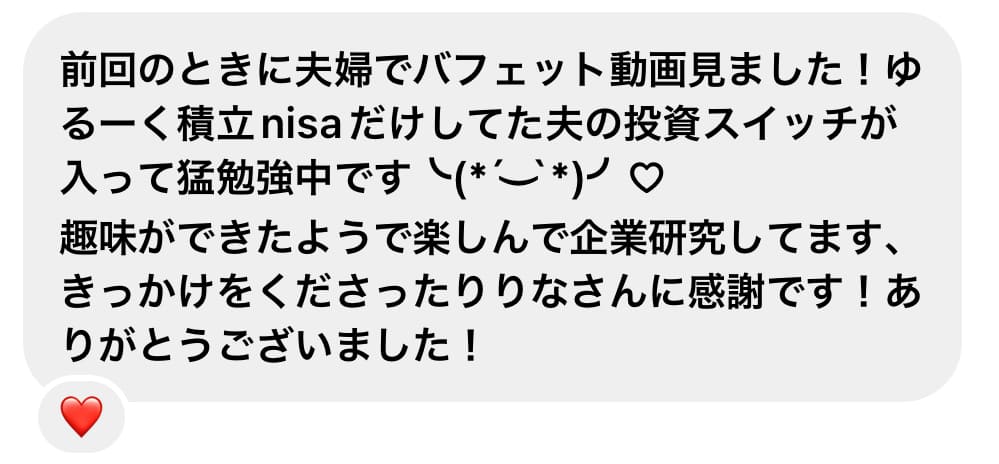

フォロワーさんからの声

ごくごく一部ですが、フォロワーさんからいただいた声をご紹介します。

夫婦で見たよ〜とか、子どもの寝かしつけ後に見れるのありがたい!って声も😌

投資の勉強、1人じゃ不安…って方へ

投資のことって、1人で勉強すると「何があってるのか、何が間違ってるのかが分からない」という負のループにハマってしまう人がたくさんいるんですよね😢

そんな状態を回避するためにも、お金のプロが発信してくれている情報を参考にするべき!

特にGFSは「初心者さん向け」になっていて、かつ無料で見れる!

受け取る価値は十分にあると思っています🌈

将来に不安がある方。お金の知識は一生物ですよー!!

手軽にできることから始めて見てください🫶