社会人になって4年目だと、20代中盤〜後半くらいの方が多いですよね。

この時期は実は、貯金できている人・できていない人の ” 最初の差 ” ができやすい時期。

20代で貯金ができているか・できていないかで、30代になった時の格差が一気に広がるんです。

りりな

りりなでも、検索をしてこの記事に辿りついたと言うことは…あなたがお金についてしっかりと考えている証拠!

どんどんマネーリテラシーを上げることで、将来大きな資産を築くことができるかも♪

本記事では、

- 社会人4年目の貯金額の平均値・中央値

- 社会人4年目の人のこれからのライフイベント&かかるお金のこと

- 社会人4年目の人が資産を増やすためにやるべきこと

についてまとめていきたいと思います。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

\お金を貯めたい人、必見!/

- 自分・家族の将来のお金のことで、漠然とした不安がある

- 家計を整えてお金を貯めたい

- 自分の子どもや家族が、金銭的に不自由な思いをするのは辛い

りりな

りりな一つでも当てはまったら…家計管理のはじめどき!

3,000万円貯めた主婦りりなの「家計管理ノウハウ」ぎゅっと詰め込んだメルマガが完成しましたっ!

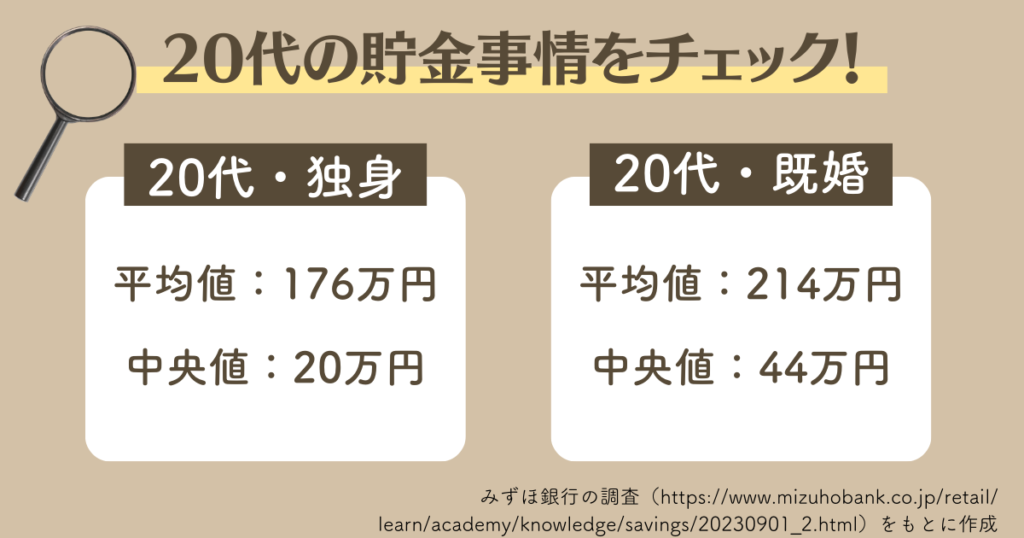

社会人4年目の貯金の平均・中央値は?

まず気になるのが、「周りの社会人4年目の人たちはどのくらい貯金をしているんだろう?」という部分だと思います。

調べてみたところ社会人4年目に絞った資産額の調査結果は見つけられなかったので、20代の貯金の平均値・中央値をご紹介します。

・平均値→対象者全員の資産を足して、人数で割ったもの。文字通りの平均値。

・中央値→全体の中で1番人数が多い金額。20代独身の場合、全員の貯金額として1番多いのが20万円ということ。

りりな

りりな平均・中央値と比べてみなさんはいかがでしょうか…?

20代のうちは、全体的に資産が少なめ&そもそも0円の方も珍しくないよう。

要因としては、

- 働き始めたばかりで、貯金できている期間がそもそも短い

- 昇給していないため、生活に余裕がない

- 将来のことを具体的に考えておらず、今遊ぶためのお金を優先させている

このような点が挙げられるのではないでしょうか?

りりパパ

りりパパ実家か1人暮らしか?でもまた違ってきそう。

20代のうちはお金の使い方の塩梅もまだあまり分からなくて、無意識に貯金ゼロなんて人も多そうだね。

これから貯金を始める方であれば、まず直近目標を中央値に・中央値を達成できたら平均値を目指すというイメージを持つのが良いと思います。

社会人4年目の人がこれから考えるライフイベントの例

上で20代の貯金の平均値・中央値をご紹介しましたが、社会人4年目ともなるとだんだんライフイベントが増え、まとまったお金が必要になってくるのが事実。

以下に考えられるライフイベントと予想できる大体の金額をまとめてみましたので、これからどのくらいのお金がかかる可能性があるのか?

気になる部分をチェックしてみてくださいね。

結婚・出産・育児

最近は結婚しない方も増えてきて、以前よりも「結婚しないと絶対にダメ!」という雰囲気も薄れてきているように感じます。

ちなみに総務省統計局の調査によると、25~29歳の未婚率は男性が71.4%・女性が59.0%という数値が。

つまり30代時点で男性は約3割が、女性は約4割が結婚しているということになりますね!

ここでは結婚・出産をすると仮定した場合にかかる可能性があるお金や項目を見てみましょう。

| ライフイベント | かかる可能性のある金額 |

|---|---|

| 結婚式 | 200〜500万円 |

| 新婚旅行 | 100〜200万円 |

| 妊娠〜出産(準備含む) | 5〜50万円 |

| 育児にかかる費用 | 1,500万円〜(!) |

りりな

りりな正直、めっちゃかかる・・・。

親の援助があるかないかで全く違ってきますが、結婚して子供を産み育てるって本当にたくさんのお金が必要なんですよね。。

とくに妊娠・出産に関しては

- 自治体からもらえる補助券だけでは足りず自己負担分が出ることもある

- 出産一時金だけでは出産費用が賄えない地域や病院も多い

- 初めて赤ちゃんを迎えるなら、準備だけで数十万円かかる可能性も

この点を知らずに「こんなはずじゃなかった…」と嘆いている方をSNS上などを中心に見かけたことがある人も多いのではないでしょうか。

息子

息子結婚〜出産、育児って本当に大変だ…。

家族を守るためにはお金が必要なんだね。

今結婚を考えていない・予定がない方であっても、今度する可能性も十分にありますので、ぜひ知識として知っておいてくださいね!

住宅費用

住宅は賃貸or購入で論争になるケースも度々見かけますが、重要なのはそこではなく「生涯トータルでお金がかかってくる」という点。

- 都心近郊マンション購入なら?

→5,000万円〜8,000万円くらい - 都心マンション賃貸なら?

→月15万円×12ヶ月×60年=1億800万円 - 郊外の戸建て購入なら?

→3,000万円〜4,000万円くらい

上は固定資産税やメンテナンス費用、管理費用など入れず単純に仮のざっくりした金額ですが、生きていくにあたっては既婚独身問わず絶対にかかってきます。

一括で購入する方はごくわずかで、大半の人は賃貸またはローンで毎月支払いを続けるため「固定費」になってきます。

この点もしっかり知っておけると良いですね。

老後の生活

最後に、数十年後の遠い未来の話にはなりますが…老後資金は、生きている限り絶対に必要になるお金です。

数年前に「年金だけでは老後資金が足りない。老後2,000万円問題」と大きな話題になりましたが、そこからインフレ(物価の上昇など)が続いているため今だと実際2,000万円以上必要になりそうな雰囲気です…。

- 若いうちからコツコツ準備しておくか

- ある程度の年齢になってから一気に貯めるか

この辺りは個人の価値観やお金の使い方・優先順位によって左右されますが、「後々絶対貯めなければいけない」ということを理解し貯金の計画を立てておけた方が安心ですよね。

りりな我が家は早め早めの行動で、私が20代の時からNISA&iDeCoで老後資金の用意をし始めているよ♪

関連記事

社会人4年目の人が、これから貯金・資産を増やす方法

社会人4年目の方は、まだまだこれから社会人生活が長いので資産を大きく増やせる可能性はとても高いです!

りりな結婚・教育資金、住宅資金、老後資金…

全てにおいて早い方が有利です!!

ここからは、貯金・資産を効率的に増やすために知っておきたいポイント3つをご紹介していきます。

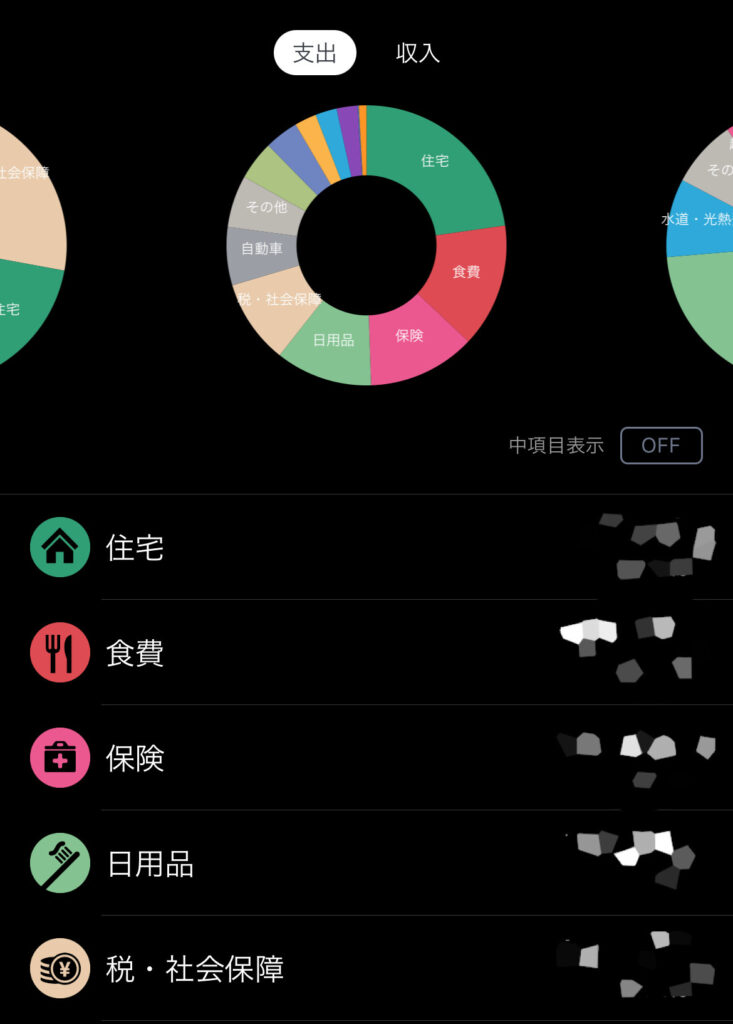

①まずはアプリで家計の把握と管理

家計管理=女性がするもの…というイメージを持っている方もいるかもしれませんが、男女関係なく家計管理はするべき!

今は便利な家計簿アプリがあって、クレカや銀行口座を連携させておくだけで全自動で家計簿をつけてくれてデータ化してくれる神アプリ!

りりパパ

りりパパ家計簿にコツコツ書くのは無理って人でも、家計簿アプリなら多分世界が変わる!

「マネーフォワード」がおすすめ!

マネーフォワードは、クレカや口座と連携させることで自動で綺麗な家計簿をつけてくれるアプリです♪

- 家計簿がうまくいかない・続かない・ストレス

- 家の貯金や支出が把握できていない

- 将来のために、今から自分のお金を整えたい

このような方は、家計簿アプリを取り入れて楽しく家計管理&資産運用を始めましょう!

りりな「思い立ったらすぐ行動」が成功のコツ。

すぐに無料会員登録をして、使い勝手をチェックしてみてねっ!

\最短1分で無料登録&利用開始!/

②先取り貯金をする

家計管理ができてくると、先取り貯金ができるようになります。

毎月残った分を貯金するよりも、お給料をもらったらすぐ貯金分を振り分けておくほうが確実に貯金できますし、仕組み化して貯めやすくもなります。

りりな

りりな貯められる人は「残った分貯金」ではなく「先取り貯金」をしてる!

そんな余裕ない・・って人も、家計管理をすればだんだんできるようになってくると思います♪

先取り貯金をするには、

- キャッシュレス派→貯金用にネット銀行の口座を開設する

- 現金管理派→ファイルや封筒などを活用する

のがおすすめです。

関連記事

③NISA口座を活用して少額から投資をする

金利が低い今の日本では、貯金だけしていてもお金は増えません。

我が家は投資をして「お金との共働き」状態を実現しています♪

りりな人生100年時代だから、投資なしで貯金だけしていると老後がかなりきつい生活になってしまう可能性が!!

将来の自分のために、100円でも1,000円でも投資を始めてみてくださいね。

関連記事

まとめ

本記事では、

- 社会人4年目の貯金額の平均値・中央値

- 社会人4年目の人のこれからのライフイベント&かかるお金のこと

- 社会人4年目の人が資産を増やすためにやるべきこと

などについてご紹介しました。

社会人4年目は、まだまだこれからの時期。

今頑張ることで、のちのち同世代とグッと差を広げることができます!

りりな

りりな本記事でご紹介したことを参考に、貯金・資産額をコツコツ伸ばしていきましょう♪

\お金を貯めたい人、必見!/

- 自分・家族の将来のお金のことで、漠然とした不安がある

- 家計を整えてお金を貯めたい

- 自分の子どもや家族が、金銭的に不自由な思いをするのは辛い

りりな一つでも当てはまったら…家計管理のはじめどき!

3,000万円貯めた主婦りりなの「家計管理ノウハウ」ぎゅっと詰め込んだメルマガが完成しましたっ!