投資家の憧れである「配当金生活」。

1ヶ月10万円・年間配当120万円をキリよく目指している投資家さんも多いのではないでしょうか。

月10万円あれば、生活費全てを賄うことは難しくても生活はかなり楽になることは間違い無いですし、何より再投資で効率的にお金を増やすことも可能ですよね…!

そこで今回の記事では、

- 年間配当金120万円をもらうにはいくら投資する必要があるのか

- 配当金生活を目指すためのポイント

- 注目の高配当株銘柄

などについて解説していきたいと思います!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

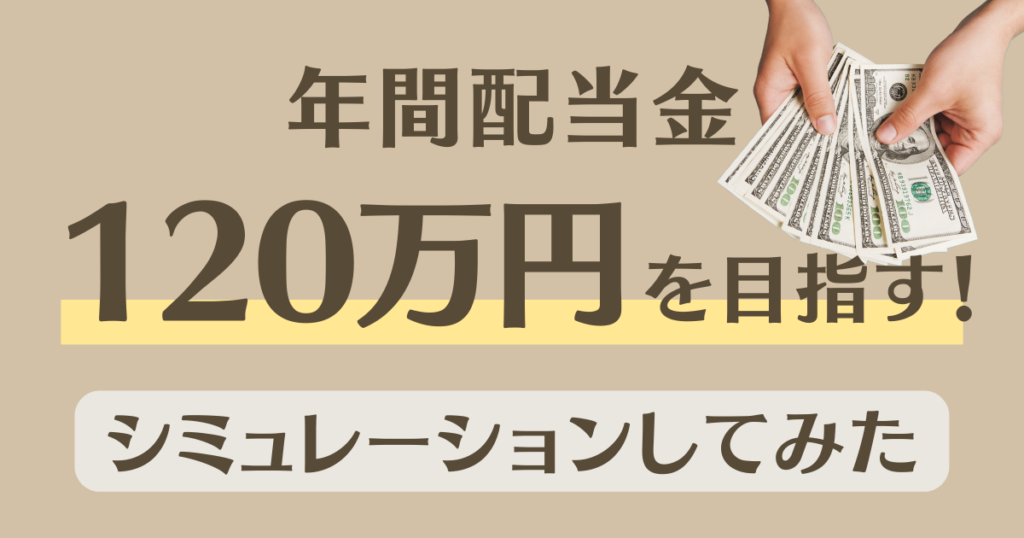

1年間の配当金120万円達成するにはいくら必要?シミュレーションしてみた!

年間配当120万円(月10万円)を受け取りたい場合の、必要な運用資金と対応する利回りをシミュレーションしてみました。

| 利回り | 必要な投資資金 |

|---|---|

| 3% | 約5,000万円 |

| 4% | 約3,750万円 |

| 5% | 約3,000万円 |

りりな

りりな利回りによって、3,000万円〜5,000万円…!

この金額になってくると、1%の違いがかなり大きくなってきますね。

ちなみに、この水準を狙うのであれば2024年からの新NISAの非課税枠1,800万円を超えた投資額が必要になります。

NISA枠を優先して活用しつつ、後々は特定口座(または一般口座)での投資が必要になるので税金分約20%も考慮する必要があることを覚えておきましょう。

年間120万円の配当金があると、生活はどのくらい楽になるの?

2022(令和4)年の総務省「家計調査」によると、

- 2人以上の勤労者世帯の消費支出は約32万円

- 65歳以上の老後に必要な生活費は約26万円

という結果が出ています。

つまり、毎月配当金が10万円ほど入れば生活費のおよそ1/3を賄える計算になりますよね。

10万円あれば、

- 家賃の大半

- 食費

- 光熱費と保険代

- こどもの教育費

上の4つの項目のうち、どれか1つなら十分カバーできる金額なのではないでしょうか?

定年後も働くとしても、配当収入があれば全ての生活費を労働収入で賄う必要がなくなるので、体力と相談しながら無理なく働くという選択肢も生まれます。

りりな

りりな10万円の配当収入があると、生活・働き方にも、精神的な面でも、かなりゆとり出てきそうですよね!

年間120万円の配当金を目指すために意識したいポイント

月10万円の配当金を目指すために意識したいポイントを3つご紹介します。

①とにかく継続して積み上げること

配当金投資で大切なのが「とにかく継続して積み上げること」です。

たとえば、1日で一気に数百万円・数千万円投資をするのって…私のような普通の主婦からすると、とってもハードルが高いです。泣

でも例えば…「1年で配当金を5万円ずつ増やす」と言うことを目標に投資をするとどうなるでしょうか。

- 1年目:年間配当5万円

- 2年目:年間配当10万円

- 3年目:年間配当15万円

・・・

少しずつですが目標に近づいていきますよね。

りりな

りりな一気にたくさん投資できなくても大丈夫。

コツコツ投資の成果は必ず出ます!

②「高配当株」「利回りの数字」に注目しすぎず、しっかりと企業全体の業績を見る

配当金投資をする上で大切なのが「配当利回り」ですよね。

優待株であれば〜2%台くらいまでが多いですが、一般的に「高配当」と言われ始めるのは3.5〜5%台くらい。

しかし「この銘柄は利回り5%あるから買い!」と利回りだけで判断するのはとても危険なんです。

なぜかと言うと、株価が下がったことにより一時的に高利回りに見えているだけの可能性があるから。

- 業績が下がり、株価のみが下がる

↓ - 数値上、一時的に利回りがかなり高く見える

↓ - ここで飛びつき買いをしてしまう

↓ - のちに、減配が発表される

↓ - 株価下落&配当額現象のダブルパンチ!

ただたんに利回りが高いだけで、今後減配の可能性が潜んでいる株はたくさんあります。

利回りの数字だけで判断せず、

- 過去の利回りと安定性

- 現在までの株価の変動

- 決算の数値

このポイントを確認してから、投資の候補にすると良いでしょう。

③NISA口座から活用する

2023年は一般NISA・つみたてNISA、2024年からは新NISAの口座が使えます。

りりなNISA口座は、利益に対して税金が発生しない・確定申告も不要なお得な口座!

使わない手はないです!

仮に2024年から投資を始めるとして、利回り4%で運用すると…

- NISA口座を使わない(特定口座):年間配当60万円を得るため、1875万円の資金が必要

- NISA口座を使う:年間配当60万円を得るため1,500万円の投資でOK

同じ商品を買ったとしても、使う口座が違うだけで原資に300万円以上の開きができてしまいます。

りりパパ

りりパパ税金分余計に稼ぐ必要があるかどうか?っていう違いだね・・。

NISA口座が空いているのであれば、NISA口座での投資が最優先。これはしっかりと覚えておきましょう!

新NISAについてはこちら

1株で買いやすい!注目の高配当銘柄をご紹介

ここからは、私もチェックしている1株が安くて買いやすい高配当日本株銘柄をご紹介します!

りりなここに掲載している情報はほんの一部で、りりなが個人的に注目している銘柄です。

経済情報は常に変わっていますので、実際に購入するときは、企業の最新の決算の数値などを見ながらにしましょう。

KDDI

KDDIは、大手電気通信事業を行っている企業。身近なものだとスマホキャリア「au」がありますよね。

ネットがますます普及していくと考えられる現代において、電気通信インフラは欠かせません。

つまり将来ある程度の安定性が見込める&高配当であるというKDDIは、長期投資目線で購入するのにピッタリかもしれません。

全期間チャート

ブリヂストン

ブリヂストンは、世界トップのタイヤメーカー。タイヤ本体・関連製品を主に製造しています。

ここ数年で電気自動車の普及の話が出たり、出なかったりしていますが…自動車本体を動かすエネルギー形態が変わったとしても、タイヤは変わらず今のゴム製のものが使い続けられるのでは?と私は思っています!

りりな

りりなこうやって考えると、ブリヂストンもある程度の需要&将来性が期待できそう♪

配当利回りは3〜4%台で、2年前と比較すると大幅に伸びていますので今後の動きにも注目です。

全期間チャート

三菱UFJフィナンシャル・グループ

三菱UFJフィナンシャル・グループは、三菱UFJ銀行、三菱UFJ信託銀行を中核とする国内最大の金融グループです。

2023年3月に経営破綻したアメリカのシリコンバレーバンクの波を受けて株価が下落していますが、落ちたからこそ今後買い時が来るかもしれません…!

りりパパもっと落ちるかもしれないけど、将来見た時に今が買い時だった、って可能性もある。

ちなみに、全期間で見るとまだまだ高値圏ではあるから難しいよね!

リスクが大きいからこそ、1株単位でコツコツ購入のスタイルを活用する必要がありそうです。

三菱商事

三菱商事は卸売業で総資産・売上1位の大手総合商社。

2023年4月に投資の神様と呼ばれるウォーレンバフェットが来日した際、三菱商事を含む日本の大手総合商社5社への投資比率を上げる意向を示したということで注目が集まっています。

りりなもちろん他人に判断を任せるわけではありませんが、「日本の大手商社は海外の投資家からも注目を集めている」というのは大きな判断材料だよね!

利回りは3.5〜4%台。長期投資で配当を狙っていくのにも十分ですよね!

全期間チャート

JT

JTは、高配当株銘柄の中でも有名かつ人気の高い株です。

配当利回りは6〜7%代とかなり高配当だと言えますよね。

全期間チャート

まとめ

今回の記事では、

- 年間配当金120万円をもらうにはいくら投資する必要があるのか

- 配当金生活を目指すためのポイント

- 注目の高配当株銘柄

をご紹介しました。

月5万円・年間60万円の配当金をすぐに作るのは難しいですが、コツコツ配当株投資を継続することで実現することは可能です!

りりな税金分を考えて、NISA枠をフル活用してね♪

毎月5万円も不労所得が入ったら…今はもちろん将来、豊かな生活に一歩近づくことができますよね。

自分と家族の生活を守るため、ぜひ配当株投資へ一歩踏み出してみてくださいね。

迷っている人の選び方