家計管理や投資を始めたばかりの方が直面する、「投資信託は貯金代わりになるのか?」問題。

- 投資信託はいつでも売却して現金化できるなら、ほぼ貯金みたいなもの?

- 貯金って必要?生活費だけ残して、毎月の余りは投資信託にしても良いかも?

と考えている方も多いかも知れません。

しかし…安易に余力を全額投資信託に入れてしまうのはちょっと待って!

場合によっては不要な損に繋がったり、こんなはずじゃなかった!ということにもなりかねません。

今回の記事では、貯金と投資信託の違いの比較&それぞれの役割についてご紹介します。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

投資信託は貯金代わりになる?

結論から言うと、投資信託を貯金代わりにするのは人によっては危険かも知れません。

りりな

りりな貯金には貯金、投資信託には投資信託の役割があるよ!

確かに投資信託は価格の変動リスクが低く、売却すればすぐ現金ができて、NISA口座を使えば非課税で運用できる優れもの。

しかし!まずは貯金・投資信託それぞれの役割を知り、自分は今貯金と投資のどちらに力を入れるべきなのかをしっかりと把握するところから始めましょう。

貯金の役割

貯金は、言い換えると「生活防衛費」です。

生活防衛費とは、その名の通り「生活を守るためのお金」。

一般的に、1ヶ月の家庭の生活費×半年〜1年分を現金貯金として持っておくのが理想とされています。

1ヶ月の生活費が20万円の場合は120〜240万円、30万円の場合は180〜360万円くらいの貯金があるべきだと考えると分かりやすいでしょう。

りりな

りりな人生、何があるかわからない。

妊娠出産、体調不良や怪我、入院介護などなど…

収入がなくなったときに備える現金=生活防衛費貯金だよ!

投資信託の役割

対して投資信託は、資産運用をする上で手軽に分散投資をしてリスクを抑えるという役割があります。

代表的なものだと…

- eMAXIS Silm 全世界株式:1本で全世界の株式に分散投資ができる

- eMAXXIS Slim 全米株式:1本でアメリカの株式に分散投資ができる

このようなものがあります。

内容を見てもらえると分かる通り、投資信託は「投資」。

これからの項目で詳しく説明しますが、貯金と違って価格が変動・元本割れするリスクがあるんです。

りりな

りりな投資信託は、リスク的には貯金と個別株投資の間と考えると分かりやすいかも!

貯金は生活を守るもの・投資信託は守りの資産運用で生活を豊かにするもの。

なので、2つは全くの別物と考えるのが良いと思います。

貯金と投資信託の違いを比較!

それではここからは、貯金と投資信託の4つの違いをそれぞれ比較してご紹介していきます。

①元本が保証されているかどうか(損失が出ないか)

1つ目の違いは、元本が保証されているかどうかという点。

りりな

りりな貯金は、額面上の金額は減りません!

対して投資信託は損失が出る可能性がある。。

例えば、来月50万円必要なのに、投資信託で運用していたら40万円に減ってしまっていた…となったら困りますよね?

万が一のための現金や、近いうちに使う予定のあるお金に関しては「貯金」として持っておくのが安心だということが分かるかと思います。

②資産を増やせるかどうか

2つ目のポイントは、資産を増やせるかどうか。

現在、日本は超低金利時代。

マイホームやマイカーでお金を借りる時は安く借りれてありがたい反面、お金を預ける時はメガバンク金利で0.001%の利息しか付きません。

りりな

りりな昔の人が「とにかく貯金!」という考えなのは、金利が高かったから=貯金しておくだけで資産が増えていく仕組みだったから!

今とは全く状況が違うんです。

今の低金利が続く限り、投資信託で運用をした方が資産を増やせる可能性は高いです。

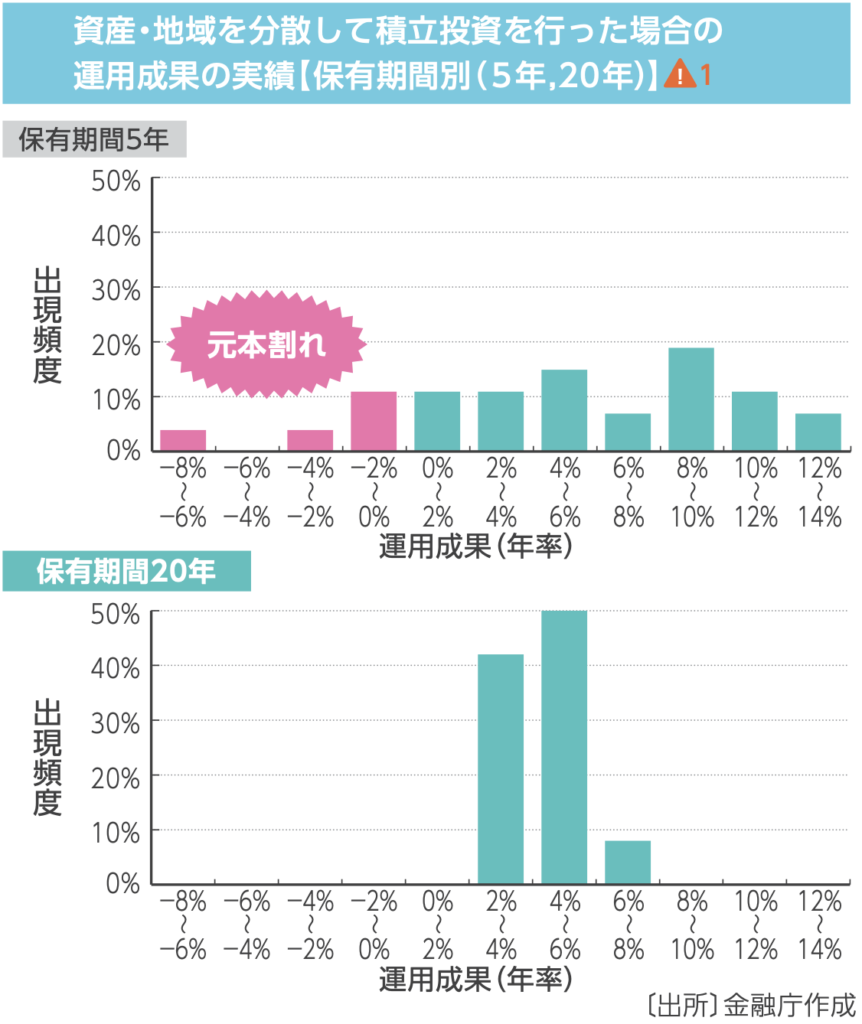

もちろんリスクもありますが、金融庁のデータ分析によると20年間分散投資をした時、元本割れリスクがゼロになるという検証結果も出ています。

過去のデータによるものなので、必ずしも未来を確約してくれるものではありませんが…

長期・分散・積立を意識して投資をすることで、リスクを最大限に抑えつつ資産を増やすことができる可能性が高いということが分かるかと思います。

③物価の継続的な上昇(インフレ)に対応できるかどうか

ここ数年で、一気に物価が上昇したと思いませんか?

加えて2023年現在、円の価値が落ちてドルの価値が上がるという「円安ドル高」の状態が続いています。

りりパパ

りりパパ日本で暮らしているから、外国のお金の価値なんて関係ない!と思っている人も多いよう。

でも、それって本当…!?

- 円の価値が下がる

↓ - 今まで安かった海外の輸入品が高くなる

↓ - 仕入れ値が上がるため、店舗での売値も高くなる

↓ - 私たち消費者に値上げ分が直撃

投資をせずに現金(貯金)だけ持っていても、生活にかかるコストが上がり続けて苦しくなるばかり。

対して、インフレに強い資産である株(の詰め合わせパックである投資信託)を保有することで、間接的に円以外の外国の資産を持てる=資産の目減りを防ぐことができます!

りりなインフレは良いこともあるんだけど、投資していない人にとってはかなりデメリットが大きいかも…。

しっかり知識をつけて、取り残されないようにしていこう!

④すぐに現金化できるか(しやすいか)どうか

最後の違いはこの点。

「近い将来使う予定があるお金・生活防衛費は現金で持つべき」と言われる理由ですね。

りりな

りりな長期運用の中では、含み損が出ているタイミングもある。

そんな時に現金が必要になっても、売却しづらいよね…!?

投資信託はそもそも、生活費・生活防衛費以外の余剰資金で運用し、長期目線で売却しないのが一般的です。

万が一のときに売却・現金化できるのは魅力ですが、貯金代わりにして頻繁に売り買いするもではない問いことをしっかり理解しておきましょう。

貯金と投資信託は分けて考えつつ、併用が必須!

ここまでご紹介してきた通り、

- 貯金は「生活防衛費」として欠かせない

- 投資信託は「資産を守りながら増やす」役割がある

つまり、貯金投資信託は全くの別物で、豊かな生活を送るためにはどちらも欠かせないと言うことが分かっていただけたかと思います。

投資は ” 絶対にやらなければいけないもの ” ではありませんよね。

実際日本では、投資をしていない人の方が多いという現状があります。

だからこそ「貯金だけ」の状態からステップアップして、勇気を出して一歩踏み出した人にしか得られない恩恵があります…!

りりな節約だけの人生じゃなく、家族と豊かな生活をしたいし、こどもに好きなことをやらせたい!

だからこそ我が家はしっかり生活防衛費を確保した上で、できる限りの資産運用をしています♪