NISA積立投資をしていると

- 元本割れ(含み損)になりそう・なってしまったらどうすれば良い?

- 元本割れしたら損切りをするべきなの?

という不安を、誰しもが抱えたことがあると思います。

りりな

りりな結論から言うと、私は元本割れしても気にせずほったらかしする派!

株とかなら時に損切りは必要だけど…長期投資は「損失が出ても占い前提」で買っています!

本記事では、つみたてNISAで損失が出た時の選択肢や対処法をご紹介していきます!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

当記事は、特定の商品の勧誘や売買の推奨等を目的としたものではありません。また、株価動向の上昇または下落を示唆するものではありません。

積立NISAが元本割れしたらどうすれば良いの?

つみたてNISAとは、2018年から2023年まで施行されていた制度の名前で、2024年以降新しく買い付けすることはできません。

自分が買っている投資信託が含み損になっていると、どうしても「損切りしてしまった方が良いのかな?」とソワソワしてしまいますよね…。

りりな2024年以降は、リニューアルされた新NISAに制度が変更されています!詳しくはこちらで解説しています♪

しかし!ここで、投資を始めたときのことを考えてみましょう。少額でつみたてNISAを始めた方の多くは長期投資で時間を味方につけじっくり運用し、利益を伸ばすことを目標としたのではないでしょうか?

私の場合「長期投資=損失が出ても気にせず、売却しない前提」でコツコツ積み立てていますので、売ることは考えていないです。

- 長期投資:基本的に売らない前提。売却するとしたら、住宅購入や教育資金などまとまったお金が必要になった時だけ。

- 短〜中期投資:利益が出たら売却してもOK。時に損切りも必要。

どんな投資をするか?は人それぞれですが、含み損が出たからと言う理由ですぐに投資信託を手放すのではなく、一度立ち止まって「どんな目的でこの投資信託を買ったのか」を振り返って考えてみることをお勧めします!

積立NISAが元本割れした時の3つの選択肢

とはいえ2023年までのつみたてNISAで購入した投資信託は、いつでも売却・現金化することもできます。

ここで、つみたてNISAで保有している投資信託の取扱いの選択肢についておさらいしておきましょう。

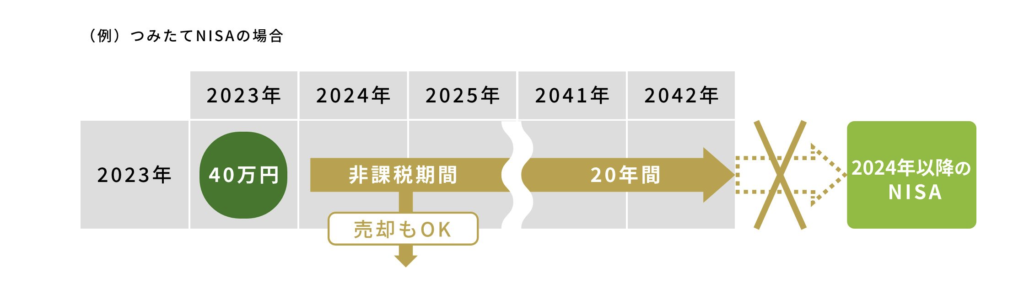

①そのまま気にせず20年後までほったからし運用

1つ目の選択肢は、購入から20年後までほったらかし運用をすると言う方法。

つみたてNISAの非課税期間(利益に対して税金がかからない期間)は、購入から20年となっています。

非課税保有期間について

非課税保有期間は、2023年までのNISAの制度に基づいた期間のままになり、つみたてNISAは購入時から20年間、一般NISAは5年間、非課税のままで保有可能です。

引用:金融庁-2023年までのNISA

たとえば、2023年に購入したつみたてNISAの商品は、非課税期間である2042年まで運用が継続できます。

2023年に買った分は、2042年まで非課税で運用できます。

もちろん「20年間持ち続けたら絶対に利益が出ている」と言い切れるわけではありませんが、20年間じっくり寝かせるつもりで購入しているのであれば、予定通りそのままほったらかし運用するというのは一つの方法ですよね。

②自分のタイミングで売却して現金化する

2つ目の選択肢は、20年過ぎるのを待たずに自分のタイミングで売却・現金化するという方法。

これ以上含み損に耐えられない・手元に現金がないなど売却する理由は人それぞれだと思いますが、基本的に投資は全てが自己責任。つみたてNISAで購入した投資信託はいつでも証券会社のマイページから売却することができます。

ちなみに、売却ボタンを押して即日現金化はできません。売却の完了まで数日〜1種間程度は見ておきましょう。(ファンドにより違いがあります)

③売却して新NISAの資金へ

売却した資金を、新NISA用の資金に充てる方も多いですね!もちろんこちらも可能です。

しかし1点注意したいのが、また同じ銘柄を買うのであればメリットが薄いと言う点。

別の銘柄を買うのであればまだしも、株と違ってNISAは損益通算ができないので「損出し」ができません。つみたてNISAを売却して新NISAで同じ銘柄を買い増すことは、トータルで見た時の非課税枠を減らしてしまうことにも繋がります。

りりな

りりな買い直しをする予定なら、しっかり考えてからの方が良さそうですね…!

積立NISAが元本割れしても、無理のない金額ならほったらかしできる!

つみたてNISAが元本割れしてしまって「売却した方が良いかな?」と思っている方がいるとしたら、それは自分の全資産に対してリスクをとり過ぎてしまった証拠かもしれません。

例えば、全資産が100万円の時に80万円も投資してしまっていたら…少しの価格下落でもかなり辛いはず。

対して全資産が1,000万円の人が80万円投資をしている等であれば、多少価格が下がったとしてもあまり焦らず見ていられるのではないでしょうか。

今つみたてNISAの価格下落で焦りがある人は、一度資産の現金・投資分の比率を見直してみても良いかもしれませんが、非課税で長期投資ができる20年間は基本的にほったらかし運用がおすすめです。

りりな

りりなつみたてNISAは終わってしまったけど、これからは新NISAが使える!

引き続き、自分の無理のない範囲で資産運用を継続していきましょう♪