夫婦共働きが増えている現代ですが、出産・育児や転勤、体調の都合、家庭の都合など様々な理由で「専業主婦」を選択している家庭はまだまだたくさんあります。

りりな

りりな私も、体調や不妊治療などでお仕事をしてない時期がありました。

専業主婦だとどうしても「貯金できない」「投資なんてもってのほか…」など、最初からお金のことを諦めてしまう環境になりがち。

しかし!何もせずに諦めてしまうのはもったいないです。

本記事では、実際に専業主婦期間にお金のことで悩んでいた私が感じた「専業主婦がやるべきお金と投資のこと」をご紹介していきたいと思います!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

専業主婦がやるべき、お金のこと4つ

専業主婦家庭は「1馬力で収入が少なく、できることが限られてる…」と思われがちですが、実はこの時期こそ家計の基盤を作るのに最適な時期。

- 「1馬力でも維持できる家計」を整えて

↓ - 少額でもいいので投資を始め、資産運用の基盤を作っておく

1馬力の今の状態で生活ができる基盤を作ってしまえば、後が圧倒的に楽になるんです!

りりパパ

りりパパ1馬力で家計を回すことができれば…

今後パートなどで収入が増えても貯金に回せるし、このまま専業主婦を続けるとしても生活費の心配がなくなるよね。

りりな

りりなそうそう!なのでこの時期に諦めず、家族のお金周りを整えよう!

専業主婦家庭がやるべきことをご紹介するね。

①「1馬力でも維持できる」家計づくり

まず1番最初にやるべきなのは、パートナーの収入1馬力のみでも維持できる家計づくりです。

今、

- 毎月の生活費がギリギリ

- 赤字が出る月もあって、ボーナスや貯金を崩してなんとか凌いでる…

と言う方はとくに取り組む価値あり!です♪

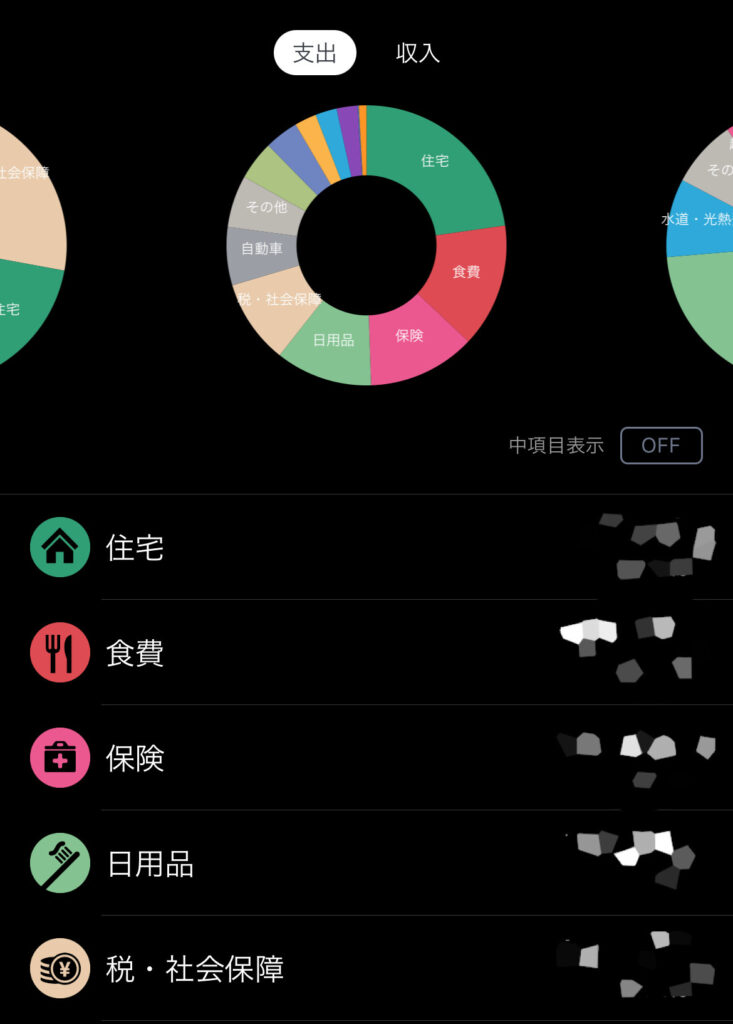

- まずは家計簿アプリで収支を正確に把握

↓ - アプリの「家計診断」機能を使って見直し

↓ - 無駄な部分を削って、支出を減らしていく

りりな家計の見直しは「1馬力の今だからこそ」無駄な部分が究極に削れる!効果は抜群です!

1馬力の今家計の整理をしっかりとしておけば、仮に今後夫婦で共働きになったときに貯金に回せるお金が一気に増えます。

働く予定がないとしても「1人の収入だけで余裕で生活できる状況」を作っておけばかなり安心できますよね!

「マネーフォワード」がおすすめ!

マネーフォワードは、クレカや口座と連携させることで自動で綺麗な家計簿をつけてくれるアプリです♪

- 家計簿がうまくいかない・続かない・ストレス

- 家の貯金や支出が把握できていない

- 将来のために、今から自分のお金を整えたい

このような方は、家計簿アプリを取り入れて楽しく家計管理&資産運用を始めましょう!

りりな

りりな「思い立ったらすぐ行動」が成功のコツ。

すぐに無料会員登録をして、使い勝手をチェックしてみてねっ!

\最短1分で無料登録&利用開始!/

家計簿アプリ関連の記事はこちら

②生活防衛費用が貯まっているかどうかの確認

家計簿アプリを入れると、毎月の収支だけでなく現在の家庭の貯金・全資産を見ることができます。

その中でも特に重要なのが「生活防衛費」と言われる現金を用意できているか?という点。

生活防衛費 = 毎月の生活費×半年〜1年分

| 毎月の生活費 | 生活防衛費の目安 |

|---|---|

| 20万円 | 120〜240万円 |

| 25万円 | 150〜300万円 |

| 30万円 | 180〜360万円 |

| 35万円 | 210〜420万円 |

りりパパ

りりパパ1馬力家庭で、大黒柱が明日働けなくなったらどうなる…!?

当面安心して生活できるだけの現金は必要だよね。

生きている限り、人は常にリスクと隣り合わせです。

自分の家庭の生活防衛費の金額を知り、現金貯金の目標額として設定しましょう。

1ヶ月の生活費は、家計簿アプリを1ヶ月つければ把握できます!

③今加入している保険のチェック

医療保険、生命保健は万が一の時に生活の助けになってくれるもの。しかし、

- ここ何年かでライフスタイルが変わった(結婚・出産・家族構成・子どもの独り立ち・職場・年齢などなど)

- 今入っている保険の保障内容を聞かれたとき、詳しく説明できない

このような場合は保険の見直しを行うべきタイミングです。

特に1馬力家庭だと、今仕事をしているパートナーが働けなくなったら家族全員が一気に困ってしまう可能性が高いですよね。

なので大黒柱の保険は厚めに(万が一のことを想定して、ある程度の生活が保てるくらいの保障)するとともに、無駄な部分がないかをしっかりチェックしていきましょう。

息子

息子何が無駄で何が必要か?っていうのは、家庭によって違う!

不安な方はプロの力を借りながら必要な保険選びを進めよう!

保険を見直したい人はコチラ

保険って人それぞれ考え方が異なるので

1人の人に相談するのではなく数名に相談するべき!

無料でプロに相談できるおすすめ3選

りりな

りりな私も、保険のことが何もわからなくて複数のプロに相談したよ!

色々な意見を聞いて保険の払い過ぎを防ごう!

3社相見積もりで話を聞くのがマストだよ!

④新NISAで【100円から】投資信託へ積立投資

次にやるべきことは『投資』。

「投資って損しそうで怖い…」と思っている方も多いかもしれませんが、

- 上がらないお給料

- 減る年金

- どんどん増える物価・税金・社会保険料の普段

こんな状況で、一般人である私たちが現状のギリギリの生活を変えられる可能性がある、1番簡単な方法が「投資」なんです。

今生活ができていても、将来金銭的な面で諦めることが出てきたり、子どもに我慢をさせてしまうことが出てくるかも知れません。

そんな将来…嫌ですよね?(T_T)

もう「投資=危険、怪しい」って時代は終わっています。現状を変えるためにもぜひ、投資に一歩踏み出してみてくださいね。

具体的には、NISA口座の「つみたて投資枠」を使って「投資信託」を積立購入するのが比較的リスクを抑えられる投資の方法です。

投資ってどんな感じなの?という点が知りたい方は、以下のページで我が家の運用利益や投資銘柄などを隠さず公開しています!

ぜひチェックしてみてくださいね!

>>【毎月更新】りりな家のNISA口座運用実績・積立銘柄を見る

りりなちなみに・・・貯金が貯まっていない状態でも、配分を考えながら投資と貯金を同時進行することは可能!

特に投資信託の積立投資は「時間を味方にして増やす」投資なので、100円でもとにかく始めることが大切です♪

専業主婦が投資をするときに知っておきたいこと

続いて、専業主婦が投資をするときに知っておきたいことをご紹介します。

専業主婦でもNISA口座で投資はできる!職業は全く関係なし

まず前提として…

「専業主婦でもNISA口座を持つことはできますか?」と聞かれることがけっこう多いのですが、もちろん専業主婦がNISA口座を開設して投資をすることは可能です!

りりな職業で制限があるのかな?っていうイメージがあるみたいだね。

でも、NISA口座は収入・職業で制限があるわけではありません。

無理はしない。できる範囲の金額からスタートすることが大切

専業主婦家庭であれば、毎月の収入源はパートナーのお給料のみ、というケースが多いはず。

投資をすることも大切ですが、第一に大切なのは「生活」です。

りりな

りりな投資をすることで家計を圧迫して、生活費が足りなくなるのは逆効果。

だからまず最初に「家計管理」で支出を減らし、無理なく投資に回せるお金を捻出することが大切なんです♪

貯金がない場合は、投資の配分を考えながら同時進行がおすすめ

「今現在、貯金が全くない‥」

「投資をしている余裕がない‥」

という方は今の状況とお金の配分を考えながら、貯金と投資を同時進行することを考えてみてください。

- 借金がある(奨学金・住宅ローン・カーローンなどを除く)

→金利が高いので、投資よりも先に返済をするべき - 貯金は少しあるけど、不安な金額

→1万円浮いたら、9,000円貯金・1,000円投資など配分を考えながら - もう少しで生活防衛費が貯まる

→1万円浮いたら、5,000円貯金・5,000円投資など投資の比率を上げてみる

リボ払い・カードローンなど金利が10%を超えているようなものは、投資よりもとにかく返済を優先すべき。

でも、それ以外の場合は…個人的には、100円からでも良いので投資を同時進行するのがおすすめです!

りりなとくに「守りの資産」となる投資信託の積立は、時間を味方につけてコツコツと資産を増やす方法。

始めどきはいつも今!

思い立ったときに少額でも始めることが、現状を変える第一歩になります。

パートナーの収入を投資資金にする場合は、贈与税に注意

専業主婦が投資をするときに一つ注意をしたいのが、パートナーの収入からある程度高額な投資資金を捻出しようと思っているケース。

投資資金としてパートナーからお金をもらうと、年間110万円以上で贈与税が発生します。

毎月9万円以上投資しなければ110万円を超えることはないですが、一応知識として知っておいてくださいね。

ちなみに、もちろん今まで自分が貯めてきた貯金から投資費用を捻出する場合は全く問題ありません!

専業主婦でもできることはたくさん!身の回りのお金の流れを整えよう

今回の記事では、専業主婦がやるべき投資とお金のことをお話しました。

繰り返しになりますが専業主婦家庭は「1馬力で収入が少なく、できることが限られてる…」と思われがちですが、実はこの時期こそ家計の基盤を作るのに最適な時期。

生活水準を上げるのは簡単ですが、下げるのは難しい。

だからこそ、1馬力で生活ができる基盤を作ってしまえば後が圧倒的に楽になるんです!

りりな

りりな今できることをしっかりとやることが、将来の豊かな暮らしにつながります。

一生に頑張ろう!

100円から始められる投資をするためには、証券会社でNISA口座の開設が必要です!

たくさんの証券会社がありますが、主婦りりなのおすすめは「楽天証券」と「SBI証券」の2つ。

- 日米株の手数料無料

- 円・ドルの両替時の為替手数料が無料

- クレカで投資でポイント還元されてお得!

でも…NISA口座は1人1つまで。

楽天とSBI、どっちにすれば良いのかな?と迷っている方に向けて、『あなたに合う証券会社の選び方・徹底解説ガイド』を用意しました!

りりな証券会社選びでつまづく人…すごく多いんです。

なのでガイドをチェックして、スムーズに証券会社選びを進めてね♪

\公式LINEで無料配布中!/