つみたてNISAは2023年で買付が終了した制度ですが、購入した年から20年間非課税で運用することができます。

つまり・・2023年以前につみたてNISAで投資をしていた方々は、2024年以降もつみたてNISAの運用を継続していくことになります!

しかし、始めたは良いものの「最終的にどうすれば良いの?」と感じている方も少なくないと思います。

そこで今回の記事では、つみたてNISAの出口戦略について今考えられる方向性などをご紹介していこうと思います。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

つみたてNISA.・一般NISAは2023年で制度が終了し、2024年から新しい「新NISA」制度が始まりました。

りりな

りりなこのページにあるのは去年までの旧制度の情報です。新制度の情報は以下の記事をご覧ください!

つみたてNISAの制度や特徴をおさらい!

まずは、つみたてNISAの特徴を簡単におさらいしていきましょう。

- 通常は投資利益には税金がかかるが、つみたてNISAは「税金が発生しない投資方法」なので支払い不要!

- 投資できる上限は1人につき年間40万円まで

- 20年間非課税で保有可能=複利の効果(雪だるま式に資産が増える)が期待できる!

- いつでも売却して現金化することができるので安心

りりな

りりな投資なのに、税金を払わずに運用できるのが最大のメリット!

今は高値よりもだいぶ下がってきているし…長期的に見ると始めどきかも。

要チェック!

つみたてNISAの出口戦略とは?

「出口戦略」とは、簡単に言うと「何をゴールとするか?」という投資の方向決めのことです。

りりな

りりな最初に伝えておきたいのが、明確なゴールは決めなくてOKということ。

自分のライフスタイルや家族のことを考えて、将来の方向性をふわっと決めておこう!というイメージです。

将来のことは誰にもわかりません。

- 住宅資金に使うという目標を立てていたけれど、やはり子どもの学費に…

- 利益が出たら売却しようと思っていたけれど、今すぐ現金が必要ではないので20年間運用し続けることにした

このように当初決めた目標を変更するものもちろんOK。

その時々の状況に合わせて対応できるよう、複数の出口戦略を考えておけるのがベストと言えますね。

つみたてNISAの運用資金の選択肢について

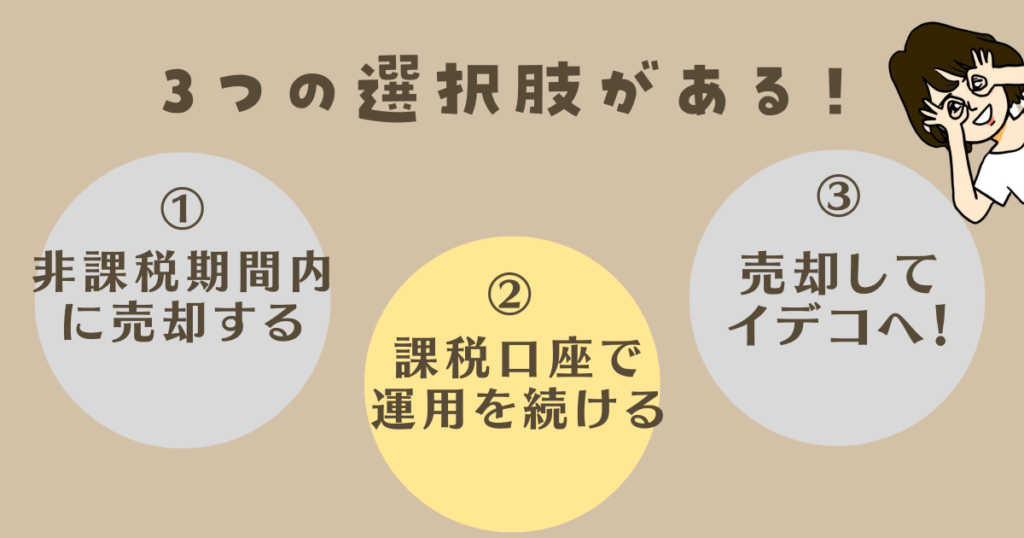

つみたてNISAの出口戦略は、一般的に考えると大きく分けて3種類の選択肢があります。

りりパパ

りりパパまずはこの3種類についてを知ることから始めよう。

自分の現在の資産状況や家族構成、ライフプランと照らし合わせながら「どの選択肢を取る可能性が高いか?」という点を確認していきましょう。

①20年の非課税期間内に売却(一部・全額)して利用する

1つ目の選択肢は、非課税期間内に売却するという方法。

つみたてNISAの中身は投資信託であるため、一部売却・全部売却どちらも可能。

例えば10年間積み立て時点で利益+元金で600万円となっていた場合、その半分の300万円だけ現金化・もう半分は投資信託のまま運用…という方法も取れるのです。

- 住宅や車の購入

- 子どもの学費に

- 生活費に

など、使い道ももちろん自由。

息子

息子必要な分だけ現金化できるのはありがたいね!

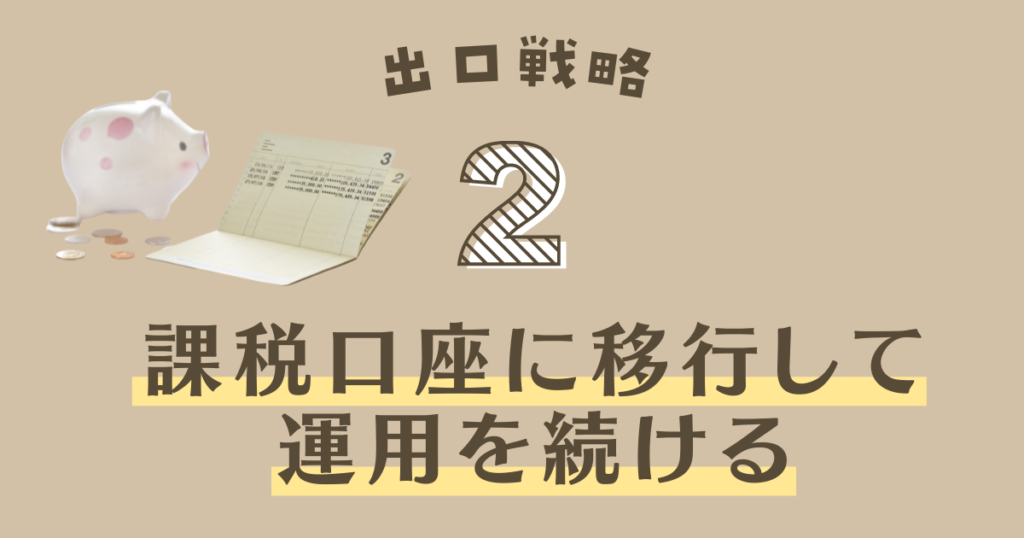

②20年の非課税期間が終わるまで運用→課税口座で運用を続ける

2つ目の選択肢は、非課税での運用期間終了後に課税口座で運用を続けるという方法。

「つみたてNISAで運用した資金を現金にして使う必要がない」という場合は、課税口座に移行して運用を続けることが可能なのです。

ここで注意したいのは以下のポイント。

- 「21年目に全額課税口座に移行」ということではない

- 課税口座に移した後の利益には税金が発生する

ひとつずつ簡単に解説していきます。

1.「21年目に全額課税口座に移行」ということではない

これは少し難しいかもしれません。

「『非課税期間が20年』=21年目からは全額課税口座に移さなければいけないの?」と思っている方が多いのですが、これは違います!

簡単に説明すると、

- 21年目:つみたてNISA1年目で投資した金額分が課税口座に移動。

→2年目〜21年目の投資分は非課税運用! - 22年目:つみたてNISA2年目で投資した金額分が課税口座に移動

→3年目〜22年目の投資分は非課税運用!

このようなイメージになります。

りりパパ

りりパパん?

20年で完全に終了じゃないんだね。

ということは、早く始めないと非課税期間が短くなるってこと…?

りりな

りりなそう!その通りなの。これを知らない方がたくさんいる!

以下の記事で詳しく解説しているので、今つみたてNISAをしている人はチェックしてみてね。

関連記事

2.課税口座に移した後の利益には税金が発生する

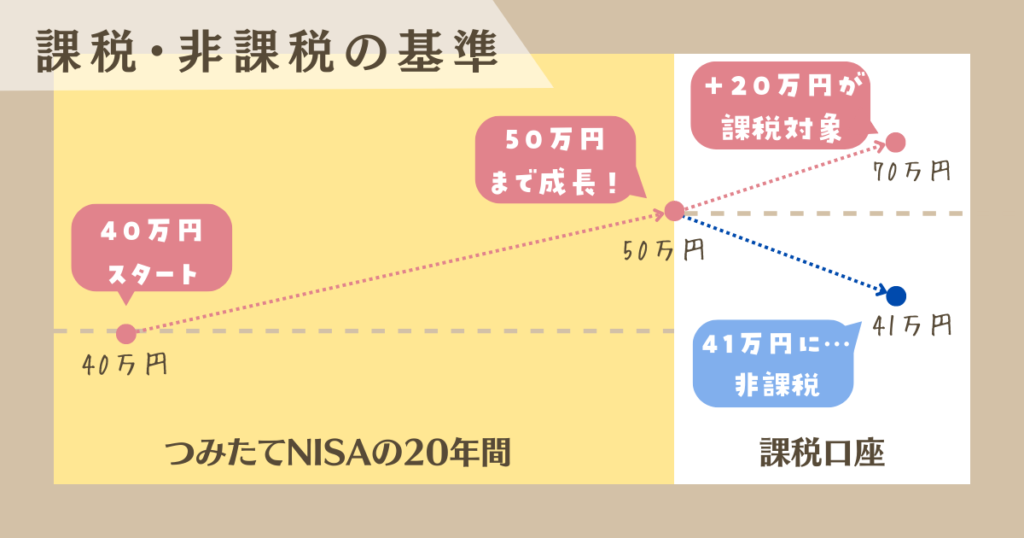

もう一つ知っておきたいのが、「課税口座に移した後に生まれた利益には税金がかかる」という点です。

この場合の非課税になるかならないか、の基準は「移行した金額=50万円」です。

- 運用を続け、50万円→70万円で利益確定した場合(20万円の利益)

…20万円の部分のみ課税対象となる。(特定口座の場合は証券会社が自動納税してくれるため、確定申告不要) - 運用を続け、50万円→41万円で損失確定した場合(4万円の損失)

…当初の元金からは1万円増えているが、課税口座に移行した時点での50万円からは4万円の損失が出ている

=非課税のまま。税金の発生はない

りりな

りりなつみたてNISAで出ていた「含み益」に関しては課税対象にならない!

移行した後からのカウントになるので、安心してね。

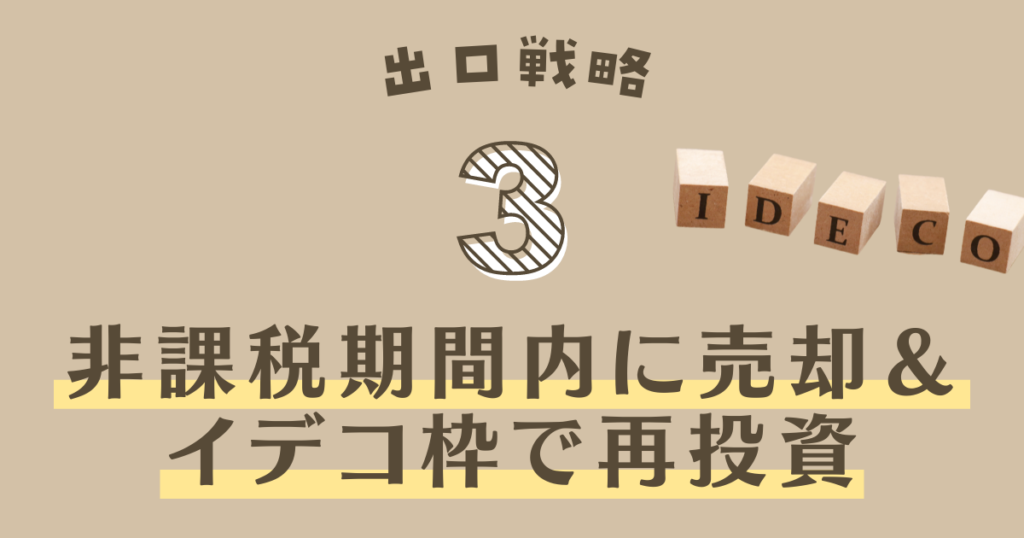

③非課税期間内に売却→iDeco枠を使って再投資

「20年間の非課税は魅力的だけど、もっと非課税で長く運用する方法はないのかな…。」という方におすすめしたいのが「非課税期間内に売却→iDeco枠を使って再投資をする」という方法。

- つみたてNISAの非課税期間ギリギリまで運用を続ける

- 非課税期間内に売却する

- 元本+利益をiDeCoの投資枠に充てる

この方法であればつみたてNISAの非課税枠を最大限有効活用しつつ、その後はiDeCoで同じように非課税で長期運用することが可能です。

さらにiDeCoは投資金額が税金(所得税)から控除できるため、非課税運用&所得控除と「二重の節税の恩恵」を受けることができるのです。

りりな

りりなただし、60歳になるまで原則引き出せないというのがデメリット。

つみたてNISAが20年経過した時点で資金面にかなり余裕があれば、利用する価値はかなりアリかも!

私の「つみたてNISAの出口戦略」について

我が家は今現状、つみたてNISAを「老後資金」という位置づけにしています。

りりな

りりなそのため、非課税期間の20年が終わっても 売却せずにそのまま保有 →老後に4%ルールに基づいて毎年切り崩しを考えています!

課税口座に入れてから売却すると後々税金がかかってきますが、一度に売却するのではなく「4%ルール」をもとに資産運用を続けながら少しづつ使っていく、というのが大きな目標です。

投資家なら知っておきたい!4%ルールについて

長期投資家であれば知っておきたいのが、上でも触れた「4%ルール」です。

簡単に言うと、毎年運用資産の4%の金額を取り崩して生活費に充てていれば、30年以上経過しても資産が尽きる可能性が低いというもの。

りりパパ守りの資産運用をしながら、少しづつ生活にも使っていく…。

リスク分散の観点から見てもかなり良さそうな方法です!

4%ルールについてはこちら!

投資資金の使い道は様々。最大限計画を立て、有効活用しよう!

今回の記事では「つみたてNISAの出口戦略」をテーマとして、

- 出口戦略の3種類の選択肢

- 私の出口戦略について

などを中心にお伝えしてきました。

全体的にメリットが大きいつみたてNISAですが「始めた後、どうすれば良いのか分からない…」という方はとても多いです。

制度スタート時からつみたてNISAを始めた方でも、非課税期間が終わるのは十数年も先。しかし、先の見通しをある程度立てておくというのは、投資を行う上ではとっても大切なのです。

りりな

りりなまだ明確な出口戦略を立てていない…という方は、ぜひ本記事を参考に自分なりの出口戦略を考えてみてください!