2022年12月「現行のNISA制度が2024年に変更される」ということが決定しました!

りりな

りりなNISAの拡充は、前から言われていたことだけど…

思ったよりもかなり良い内容に変わるようで、私もとっても嬉しい&楽しみです!

今回は、2022年12月現在でわかっている新NISAの情報を、できる限り詳しくご紹介していこうと思います。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

2024年、現行の「NISA制度」が変更決定!

2024年より、以前より検討されていた「NISAの拡充」が実行されることが決定しました。

りりな

りりな目的は、日本国民の「眠っている貯金」を「投資」に回して経済を活性化させよう!というのが軸であるようです。

- NISA・つみたてNISAの制度が恒久化(期限なしでいつでも取り組める)

- 非課税期間が無期限に

- 年間投資額は倍以上に!

というのが主な変更点で、現行制度比較するとより充実した制度になるということが予想されますね。

りりパパ

りりパパ現状のNISA制度の弱い点を、全て補強してくれている感じ!

これは楽しみですね。

新・旧NISAの比較

今回制度変更となるNISAは、現行制度で言う一般NISAとつみたてNISAの2種類です。

息子

息子ちなみに、ジュニアNISAは2023年いっぱいで廃止が決まっています!

それぞれの変更点を確認していきましょう。

つみたてNISA部分の比較(新名称:つみたて投資枠)

| 現行制度(〜2023) | 新制度(2024〜) | |

|---|---|---|

| 年間投資上限 | 40万円 | 120万円 |

| 投資上限額 | 800万円 | 成長投資枠と併せて1,800万円まで (うち、成長投資枠は1,200万円) |

| 投資可能期間 | 2042年まで | 無期限 |

| 運用期間 | 20年 | 無期限 |

| 投資方法 | 投資信託の積み立て | 投資信託の積み立て |

一般NISA部分の比較(新名称:成長投資枠)

| 現行制度(〜2023) | 新制度(2024〜) | |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 投資上限額 | 600万円 | 新つみたてNISAと併せて1,800万円まで (うち、成長投資枠は1,200万円) |

| 投資可能期間 | 2023年まで | 無期限 |

| 運用期間 | 5年 | 無期限 |

| 投資方法 | 個別株・投資信託など | 個別株・投資信託など |

一番大きな変更点としては、今まで2本化されていた一般NISA・つみたてNISAが一本化され、上限額が合計1,800万円となる点です。

しかし中を見てみると現行NISAの名残があり、

- 1階:安定的な資産形成(現行つみたてNISA。投資信託が購入できる)

- 2階:成長資金の供給拡大・長期保有の株主育成(現行一般NISA。株式などが購入できる)

という構成になっていることが分かります。

りりな

りりなつまり…

今は「一般NISA」「つみたてNISA」どちらかを選ぶ必要があるんだけど、新制度では選ぶ必要がない!

りりパパより投資への自由度が高くなって、投資金額・税金に関しても優遇されるようになるってことだね。

加えて、今まで5年、20年…と設定されており分かりづらかった投資期間・運用期間が無期限に。

どのタイミングでも投資が始められ、上限や期間を気にせずに投資ができる環境が整えられる予定となっています。

新しいNISA制度の概要

2024年からの新NISAは、上でも解説した通り現行のつみたてNISA・一般NISAの両方の機能を持ったもの。

| 新つみたて | 新成長投資枠 |

|---|---|

| 年間投資上限 120万円 (月上限10万円) | 年間投資上限 240万円 (月の上限額なし) |

| 投資信託を毎月積み立てる | 個別株や投資信託を買える 一括・積み立てどちらもできるので投資の幅が広がる |

| 守りの資産運用 | 攻めの資産運用 |

りりな

りりな両方の機能があるから、新つみたて・新成長投資枠が併用できる。

初心者さんは投資信託だけを積み立ててもOK。今後個別株に投資したくなっても、非課税ですぐできるのが嬉しいポイント!

新しいNISA制度のポイント

繰り返しになってしまいますが、ここまでで紹介した新しいNISAのポイントをまとめていきます。

①投資可能期間&運用期間が無期限に!

現行制度だと、一般NISAは5年・つみたてNISAは20年の上限設定がありましたよね。

これがNISAの制度を難しく、分かりにくくしている要因の一つだったのですが…

新NISAでは投資可能期間・非課税運用期間ともに無期限になることが決まっています。

りりパパ今30代だとして…60歳まででも、70歳まででもずっと非課税で持てる!!

この制度改革によって「買って、寝かせて、増やす」という意味では時間をより味方につけることができるようになったと言えます。

②生涯の投資上限が1,800万円に

①に加え、「生涯」の投資上限が1,800万円に大幅アップとなりました。

りりな

りりな時間を気にしなくて良くなったので、焦る必要なし!

例えば新NISA開始時点で30歳の方の場合で考えると…

- 30歳〜50歳の20年間で1,800万円投資する

- 30歳〜85歳までの55年間で1,800万円投資する

- 30歳〜45歳までの15年間で500万円だけ投資し、80歳になるまで寝かせておく

このように、どんな形でも投資ができるようになるのです。

息子あくまで生涯の投資「上限」額だから、満額投資しなければいけないわけではない!

自分のできる範囲で大丈夫です。

③新つみたて+新成長投資枠で投資の自由度UP!

新しいNISAではつみたてNISAと一般NISAのどちらかを選ぶ必要はなく、NISA口座さえ開設していれば投資信託・個別株どちらも購入することが可能。

上でも少し触れましたが、新成長枠は現在の一般NISAと同じような役割となっています。

今まで私は「初心者さんはつみたてNISA」とお伝えしてきましたが、NISA口座をひとつ開設すれば、投資信託だけでなくいつでも個別株が非課税で買える!!

りりな現在つみたてNISAをやっている人は、特定口座で「課税あり」の状態で個別株を買っているよね。

それが2024年以降、新NISA口座で株を買えば非課税!税金の支払い不要!お得すぎ…!

現行現行のつみたてNISAはどうなるの?

現行のつみたてNISAは、2023年まで買付が可能。

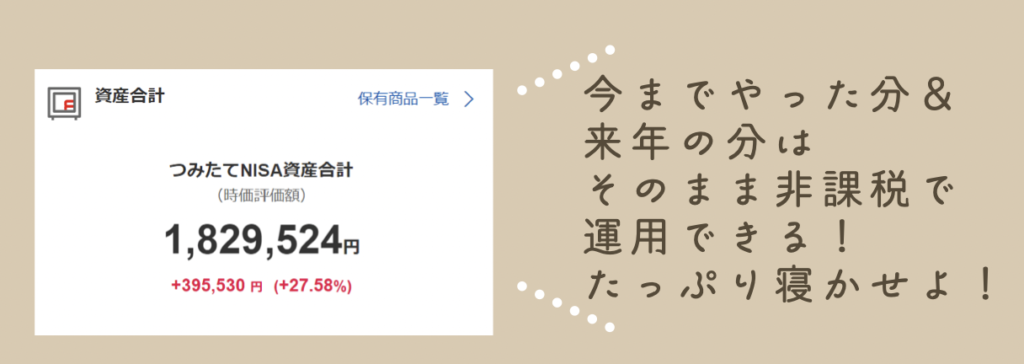

そして2023年までにつみたてNISAで購入した投資信託は、そのまま20年間の非課税枠で運用が可能です!

りりな

りりな現行つみたてNISA・新NISAは、全く別物として計算されます。

今までコツコツ積み立ててきた努力は無駄になりませんので、安心してくださいね。

新NISAに関するよくある質問

ここからは、インスタグラムで寄せられたフォロワーさんからのご質問にお答えしていきます。

前提として、新NISAの情報はまだ全て公開されていません。未発表の部分に関しては今後情報が出たタイミングで追記していきます!

2024年から新しいNISAになるけど、つみたてNISAは今始めるべき?

2024年まで待った方が良いかも…と思っている方も多いと思いますが、始めるなら今の方がおすすめです。

りりな

りりななぜかと言うと…

今始めると、2023年分の現行つみたてNISAの40万円分を非課税で運用できるから!

2023年分の非課税枠があるのに、それを捨てて2024年まで待つのは個人的に「もったいない」と感じてしまいます…。

特定口座でやっていた分は、新しいNISAに移せる?

「個別株を買う」と言っても…

- 特定口座=課税対象(源泉徴収ありを選択していれば、証券会社が自動で納税してくれている)

- 新NISAの成長投資枠=非課税

税金面ではこのようになるため、できれば「特定口座の分をNISAに移動したい」と考える方は多いと思いますが…さすがにそのまま移し替えはできないのでは?と思っています。

りりなこれはまだ未発表なので分かりません!

が、個人的には特定口座で売却→新NISA口座で買い直しとかになるんじゃないかな?って思ってます。

2024年から新しいNISAが始まるけど、来年特定口座で投資する?

来年、個別株を特定口座で購入するか?に関してはかなり迷っています。

- 今、特定口座で課税状態で購入するのはなんとなく損した気分

- 2024年の新しいNISAのために、現金を確保しておきたい

- だけど、今のこの株が安い状態を逃したくない!

一応、2022年12月16日時点でのりりなの考えは…

- 毎月の投資信託の積み立ては変更せず、特定口座でも積み立て続ける

- 個別株も、株価が下落すればスポット買いする

という方向です。

りりな

りりな個別株をガツガツ買っていくのは控えるかも…。

けど、投資信託は「守りの投資」だから続けるし、個別株の買い場はしっかりと拾っていきたいと思っているよ!

楽天証券でつみたてNISAやってるけど、「新しいNISA」はSBI証券でできる?

未発表なので、まだ詳細は全く分かりません。

りりな

りりなNISAは1人1口座なので、証券会社の併用は難しそう…

現状のつみたてNISAが今後どのような扱いになるか?が焦点!

分かり次第追記していきたいと思います。

「新しいNISA」に切り替えする手続きは必要?

上の質問と全く同じ理由で、2022年12月現在ではまだ不明です。

個人的には、既に口座を持っている場合は自動的に切替になるんじゃないかな…?とも思っています。

「新しいNISA」の生涯上限1800万円には、今までやってきたNISAの元金は含まれる?

一般NISA・つみたてNISA共に、2023年までの投資分に関しては利益・元本共に「新NISA」に含まれません!

りりパパ含まれないのであれば、やっぱりつみたてNISAは今始めた方が良さそうだよね。

今まで一般NISA・つみたてNISAで資産形成をしてきた方達も、それとはまた別枠で0からのスタートを切ることができます。

新NISAは現行制度と比べて、投資家にさらに有利!

今回の記事では、2024年から始まる新NISAに関しての情報を現在公開されている範囲でご紹介してきました。

一時は「NISAにも課税がされるのか?」という噂も立っていましたが…思っていたよりも良い方向に大幅拡充されることが決定したので一安心ですよね。

2024年から新制度が開始されると言うことで、2023年中には確定情報の発表があると思います。

りりなまた続報が入り次第、このページは更新していきます。

ブログよりもインスタの方が情報は早いかもしれないので、是非フォローしてチェックしてもらえると嬉しいです!

投資・お金について勉強したい人必見

- 優良な株の見つけ方

- NISA・iDeCoの活用方法

- 投資の考え方、投資の勉強方法

- 会社四季報の読み方

これらを知ることが出来るWEBセミナーが

今だけ「無料」で受講できます!

しかも、WEB受講だから自宅で簡単に学べる!

≫ 今すぐ投資講座の「無料受講」を申し込む

りりな

りりな動画を最後まで視聴すると「約5万円分の特典」がもらえるよ!