「300万円」というのは、貯金に励んでいる方の1つの目標となってくる数字ですよね。

りりな

りりな世の中貯金ゼロ世帯も多い中、300万円達成ってシンプルにすごい&嬉しいですよね!!

同時に、これから貯金を続ける上で「何をやるべきか?」って気になっている方も多いはず。

そこで今回の記事では、貯金300万円を達成した方が今からやるべき3つのことをご紹介します!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

「貯金300万円」って多い?少ない?

「貯金300万円が多いか、少ないか」ですが、

- 平均値で見る場合:年代による

- 中央値で見る場合:すべての年代と比べて多い

と言うことができます。

独身の場合

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 176万円 | 20万円 |

| 30代 | 494万円 | 75万円 |

| 40代 | 657万円 | 53万円 |

| 50代 | 1,048万円 | 53万円 |

既婚の場合

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 214万円 | 44万円 |

| 30代 | 526万円 | 200万円 |

| 40代 | 825万円 | 250万円 |

| 50代 | 1,253万円 | 350万円 |

貯金が300万円超えたらやるべき3つのこと

貯金が300万円超えたらやるべき3つのことは、以下の通りです。

- 固定費の削減&家計簿アプリの活用

- 身の回りのものの整理と断捨離

- 投資を始める/金額を増やす

りりな基本的には、今までやってたことの継続なんだけど…

ただ同じことをやるのではなく、300万円というこのタイミングで内容をしっかり見直すことが大切!

おそらく「もうやってるよ!」という方も多いかもしれませんが、見直しポイントを中心に解説しますのでぜひ目を通してみてください。

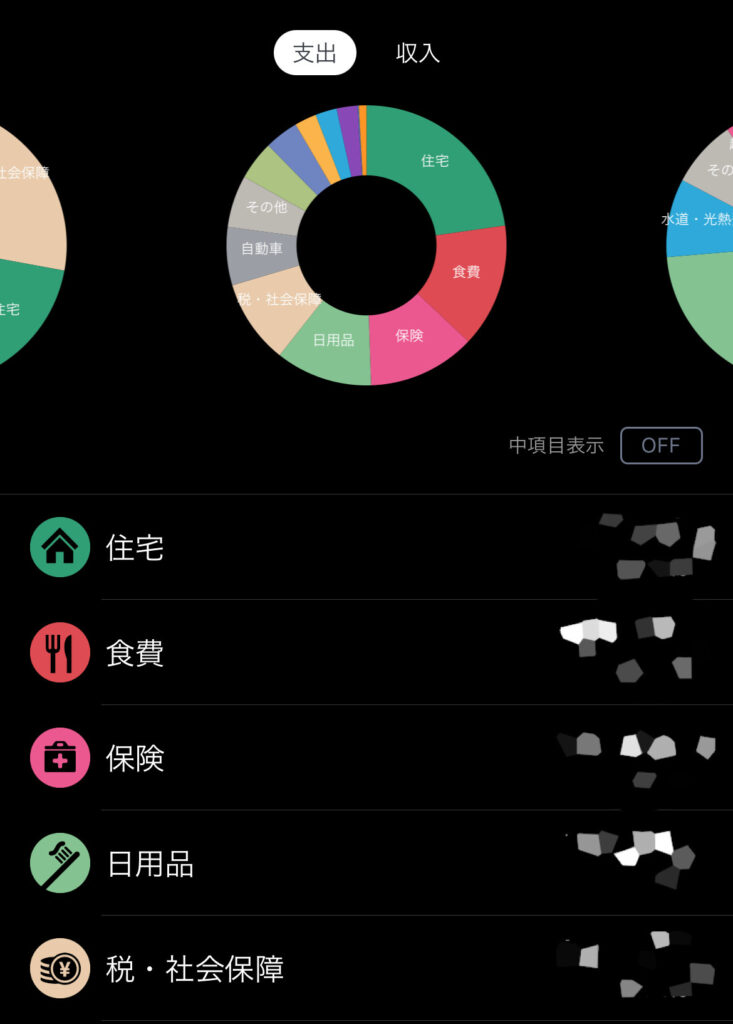

①固定費の削減&家計簿アプリの活用

- 固定費用の削減:特にネット回線・スマホ代・保険料などは、一度見直して放置ではなく定期的に見直しがおすすめ

- 家計簿アプリの活用:手書き家計簿など、時間と手間がかかってしまう方法からの脱

固定費

固定費は一度見直したら継続的に支出を減らすことができる、家計管理の基本。

しかし実は「定期的に見直す」方が、より効果を高めることができる可能性もあるんです。

りりな

りりなネットやスマホは各社キャンペーン内容が充実しているし、どこの経済圏・クレカなどを使うか?でもお得度が違ってくる!

「今のライフスタイル」に合うところを選ぼう!

家賃などはなかなか見直しが難しいかもしれませんが、このような小さな項目はぜひ積極的に見直しをしてみてくださいね。

家計簿アプリの活用

貯金が少ない時期は「家計簿に月額料金を払うなんて勿体なさすぎる!」という考えの方も多いかもしれませんが、少しずつお金が貯まってくるとむしろ「家計簿にかけている時間が勿体なさすぎる」という考えになってくるはず。

息子

息子1日10分家計簿に割いていると、1ヶ月で300分=5時間も浪費していることに。。

家計簿アプリに数百円課金すれば、この5時間を有意義に使えるって考えると…どうだろう?

ちなみに、今家計簿アプリを活用できてるよ!と言う方は、

- 家計診断

- マンスリーレポート

などを活用してみてください!

ただ「家計簿をデータ化するだけ」ではなく「データ化された家計簿を見直し&分析する」ことで、資産形成が加速すること間違いなしです♪

「マネーフォワード」がおすすめ!

マネーフォワードは、クレカや口座と連携させることで自動で綺麗な家計簿をつけてくれるアプリです♪

- 家計簿がうまくいかない・続かない・ストレス

- 家の貯金や支出が把握できていない

- 将来のために、今から自分のお金を整えたい

このような方は、家計簿アプリを取り入れて楽しく家計管理&資産運用を始めましょう!

りりな

りりな「思い立ったらすぐ行動」が成功のコツ。

すぐに無料会員登録をして、使い勝手をチェックしてみてねっ!

\最短1分で無料登録&利用開始!/

②身の回りのものの整理と断捨離

「部屋が綺麗だとお金が貯まる」というのはよく聞く話ですよね。

私は実際、家計管理と資産運用を始めてから部屋を綺麗に保つことを心がけているのですが、思った以上の効果を感じています!!

りりないつか使うかも…というモノを手放してみて。

家の中がスッキリすれば「どこに何があるかわからない」と言う状況も防げるし、ストレスで無駄にモノを買ってしまうこともなくなるはず!

無駄買いは一つ一つの金額が小さいとなかなか気づきにくいですが、積み重なったときの損失の大きさははかりしれません。

これからさらに資産を増やしていきたいのであれば「部屋の中の綺麗をキープして、無駄買いを徹底的に排除する」ということを意識してみてくださいね。

③投資を始める/金額を増やす

貯金が全くない時は「投資をしている余裕なんてない!」という方も多いと思いますが、貯金が300万円貯まっていればある程度の心の安心と余裕ができますよね。

資産の伸びを加速させるためにも、投資を始める・投資額を増やすことを検討してみてください。

- すでに投資をしている人は、毎月の投資額を増やしてみる

- まだ始められていない人は、少額からでも一歩踏み出してみる(100円からできるNISA口座の利用がおすすめ!)

りりな

りりな生活防衛費(月の生活費×半年〜1年分)を現金として、投資比率を増やすものアリだよ!!

貯金が300万円あると何ができる?どのくらい安心できる?

「貯金が300万円ある」というのは生活する上でかなりの安心材料になることは間違いありませんが、さまざまなライフイベントに対して「300万円で足りるのか?」という不安を感じる方もいると思います。

そこでここからは、

- これから予想されるライフイベントの項目

- それぞれにかかる費用の相場

について解説していきます。

結婚費用

貯金300万円は結婚費用の大半を賄うことができますが、「結婚式・新婚旅行・新生活の準備はすべて自分の思っている通りにやりたい!」というカップルにとっては少し少ない貯金額かもしれません。

と言うのもゼクシィの調査によると、結婚費用総額の平均は371万3,000円という結果が出ています。

詳細としては、

- 婚約:平均6万6000円~16万6000円

- 結婚式:平均303万8000円

- 新婚旅行:平均29万6000円

となっていいます。

りりな

りりな今は結婚式をやらない選択を取る夫婦も増えているようですね。

300万円で足りるかどうかは、結婚式の有無にかなり大きく左右されそうです…!

しかし、これ以外に実際の生活のことも考える必要が。

家賃や光熱費などの負担が少なくなる分、2人の新生活にかかるお金の項目として

- 家具が平均31万5000円

- 家電が平均37万8000円

さらにここにプラスして、戸建てを建てるか・賃貸新規契約にするか・マンションを購入するか・とりあえず今の賃貸を更新するか…など、「家をどうするか」によってかなり左右される金額も大きそうです。

りりパパ

りりパパ結婚前に300万円あれば、心強いことは間違いない。

けど、内容によっては足りなくなるかもなので注意!

もう少し貯金があった方が安心なのは間違いないね。

出産費用

貯金が300万円あれば、出産費用の面ではほぼ心配しなくてOKだと思って良いでしょう。

しかし注意したいのが「300万円あれば安心ではあるけど、妊娠〜出産とその準備に対しては思った以上にお金がかかる」と言うこと。

妊娠中は検診費用の補助券があったり、出産時は「出産育児一時金」約50万円が出たり…と、一見優遇されているように見えるお金事情。

実は、

- 妊娠中の検診→補助券だけでは収まらず実費負担が数万円出ることも珍しくない

- 出産時→出産育児一時金だけでは賄えず、産院への支払いが実費で数十万円あることも

- 赤ちゃん用品の準備→チャイルドシート・ベビーカー・ベビーベッド・その他もろもろ…数十万円の出費になることも

こんな状況でもあるんです。

りりな

りりな300万円で足りるとはいえ「補助があるからあんまりお金かからないでしょ!」と思い込むのは危険かも!!

産後は働き方や収入も変わる時期であるので、ここで貯金を大きく減らしてしまうことがないように注意が必要です。

教育費用

貯金300万円あれば、その時その時の教育費用の多くは賄うことができると思います。

超高額な私立など例外を除き、

- 幼稚園・保育園の入園準備:1〜15万円程度

- 小学校入学準備:6〜10万円程度

- 習い事の費用:月数千円〜数万円

- 中学校入学準備:10〜15万円程度

- 塾の夏季・冬季講習など:〜数十万円

- 高校入学準備:10〜20万円程度

- 大学受験費用:数万円〜数十万円

都度かかる費用としてはこのくらいなイメージになると思いますので、ピンポイントな支払いであれば300万円は十分足りる金額。

りりな単発の教育関係の出費であれば、教育費として300万円あれば安心できそうです!

しかし、生涯の教育費用と考えると300万円では足りません。とくに大学がピークとなってくると思いますので、コツコツ計画的に用意しておくことをお勧めします。

住宅の購入費用

現在は金利が低いため、住宅を頭金なし・フルローンで購入する方が増えています。

「頭金なしフルローンであれば支払いは出てこないから、貯金ゼロでも買える」と思っている方もいるようですが、実はこれは嘘。

頭金なし・フルローンだとしても、住宅を購入する際は数百万単位で現金がないとかなり難しいと思った方が良いでしょう。

息子住宅価格は地域により本当に様々なんだけど、具体的な例で金額を確認してみよう!

一例として、4,000万円の新築建売住宅を購入するケースを想定して、用意すべき自己資金の目安をシミュレーションしてみましょう。まず、諸費用については、「4,000万円×6~9%=240万~360万円」が必要となります。

続いて、頭金を1割用意することを想定すると、400万円の自己資金が必要です。そのため、少なくとも住宅の購入時には640万~760万円の貯金を用意しておく必要があると計算できるのです。

もちろん、実際に入居するためには「引越し費用」「家具・家電購入代金」が必要であり、新生活のために「数ヶ月分の生活費」もそろえておきたいところです。

(引用:LIFUL HOME-貯金ゼロだとマイホームの購入は難しい? 「頭金ゼロ」との違いに注意しよう)

4,000万円の住宅を頭金なしフルローンで購入する場合、

- 諸費用:240〜360万円

- 新生活に必要な費用:引越し・家具・家電・数ヶ月分の生活費

つまり、この価格帯の住宅を購入する場合は貯金300万円だと現実的に難しいと言えそうです。

将来的に住宅購入を検討している方であれば、今からコツコツ現金の貯蓄を増やしておく必要がありそうですね!

仕事の退職

既婚か・独身かにもよりますが、1ヶ月でかかる生活費が20〜30万円である場合、貯金300万円・無収入の状態で生活できるのは数ヶ月〜1年ほどが限界になります。

りりな

りりな次の仕事の予定が全くない状態での退職だと、少し心許ない貯金額かも・・。

でも、0円と300万円では雲泥の差ですよね。

老後資金

老後資金は一般的に、「年金+2,000万円」が必要だとされていますよね。

もちろん、今20代なのか?50代なのか?によっても全く状況が変わりますが、どちらにしても老後資金が300万円しかないのはかなり不安が大きいです。

りりな

りりな気づいたタイミングで資産形成をスタートしよう…!

始めることが早ければ早いほど、運用期間が長くなり安定した運用ができるようになりますよ♪

貯金300万円貯まったら、次に目指すのは500万円!

貯金300万円を達成できたあなたが次の目標としたいのが「貯金500万円」です。

貯金や資産形成はとにかく継続が大切なので、冒頭で紹介した

- 固定費の削減&家計簿アプリの活用

- 身の回りのものの整理と断捨離

- 投資を始める/金額を増やす

これを徹底し続け、

- 収入>>>支出

- 資産運用でお金と共働き

という状態を長く保って、雪だるま式に資産を増やしていくことを目指しましょう♪

関連記事