[chat face=”S__2555918.jpg” name=”友人” align=”left” border=”gray” bg=”none”style=”maru”]

- お金がなかなか貯まらない

- お金を貯める仕組みを作るにはどうすればいいの?

- 結婚して、旦那と妻両方の家計管理はどうすればいいの?

[/chat]

[chat face=”S__2555924-1.jpg” name=”カケマネさん” align=”right” border=”gray” bg=”none”style=”maru”]お金を貯めるために家計管理をどうすればいいのか?悩むかと思います。

そんなお悩みを解決する簡単な方法をご紹介していきます♪ [/chat]

家計管理には

「銀行口座が最低3個必要」です!

銀行口座を複数所持し

役割を持たせることによって『貯め体質』になることができます♪

我が家の事例も交えながら

銀行口座を最低3個持ったほうが良い理由を書いていきます。

[cat_fusen01 title=”この記事で分かること”]

- お金を貯める仕組み作りの方法

- 銀行口座を3つ用意する考え方

- 分かりやすい図での説明で貯め体質になる方法が分かる

- 我が家の、お金の流れについて事例でわかる

[/cat_fusen01]

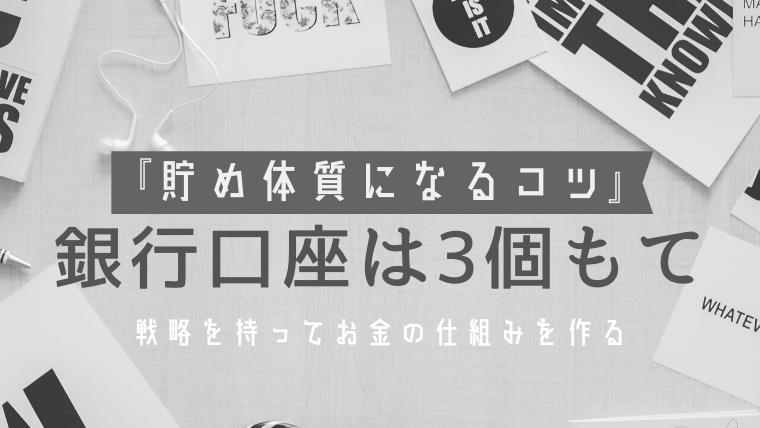

お金を貯めるには『銀行口座は3個もて!』

銀行口座は1つだけでなく

最低でも3つ持ちましょう!

3つの銀行口座に、それぞれの役割を持たせます。

\3つの銀行口座の役割/

の予約が出来るのコピー.png)

- 生活費口座(メインバンク)

- 貯める口座(生活防衛資金口座)

- 増やす口座(お金に働いてもらう口座)

この3つの役割を持たせた銀行口座を作りましょう!

3つ銀行口座を持つ理由について

なぜこの3つの役割を持たせた銀行口座が必要か?というと

\銀行口座を3つ持つ理由/

- お金の流れが明確になる

- 家計管理にメリハリが付く

- 先取り貯蓄ができるようになる

このように

家計管理をしていくなか

お金の流れがはっきりする!

つまり

家計の状況を把握しやすくできるんです!

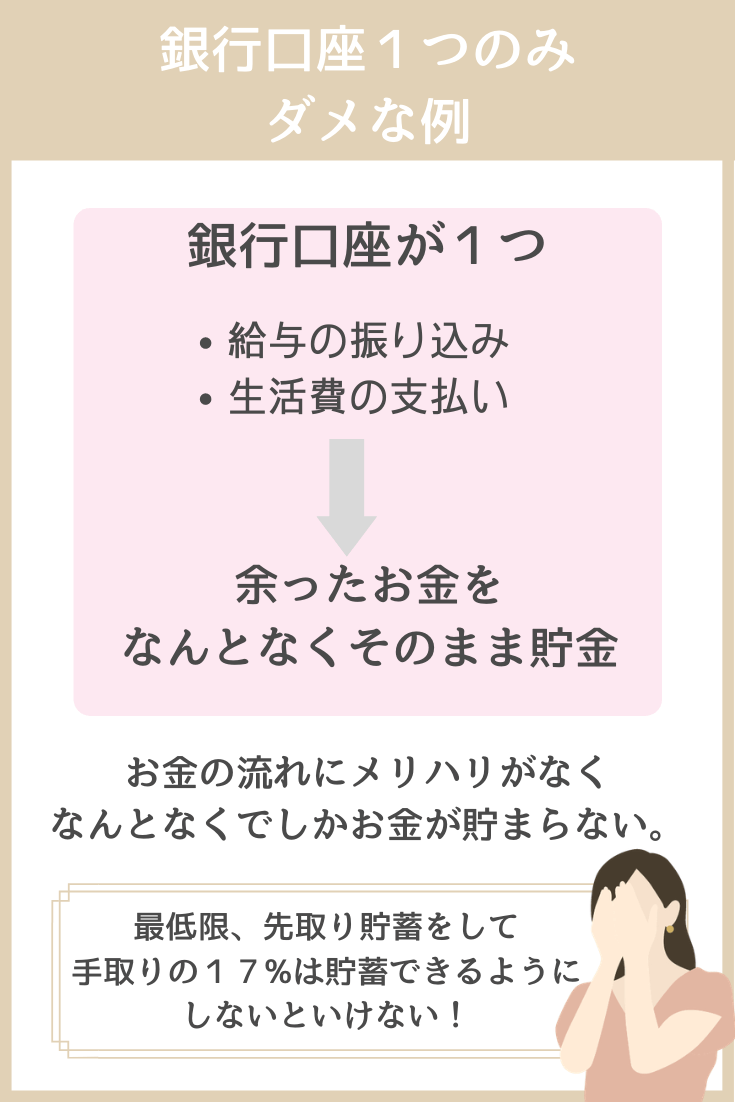

もしも、銀行口座1つだけで

家計管理をしていたらどうなるのか?

銀行口座1つで家計管理をした場合

例えば、銀行口座が1つだけの状態の場合だと

このように

日々の生活費の支払いをした後に

なんとな~く余ったお金を貯金する。

後手後手の家計になってしまう可能性大!

一般的に、手取りの17%は

毎月貯金できるようにしないといけないのですが

銀行口座が1つだけだと

\銀行口座1つの懸念点/

- 生活費と貯金が混在してしまう

- お金があるからと使いすぎる可能性がある

- 家計のメリハリがつかない

こういった、デメリットが出てきます。

なので

銀行口座を最低3つ保有し

- 生活費の口座

- 貯める口座

- 増やす口座

として、役割を持たせることが必要になってくるんです。

『戦略的』に、銀行口座を用意し

目的に応じてお金が流れる仕組みを作る!

固定概念として、銀行口座は1つだけ。

という方もいらっしゃるかと思います。

私自身も、高校生の時に作った

三菱UFJ銀行オンリーで今まで過ごしてきました。

家計管理をしていく中で

銀行口座は最低3つ持つことにより

『貯め体質』の仕組みを作ることが出来ると気が付きました♪

次に3つの口座について

具体的にどんな目的で使うのか?説明していきます!

①生活費口座(メインバンク)の使い方

\①生活費口座の内容/

- 給与の受け皿になる

- 生活費の支払いをする

毎月のお給料の振り込みのある銀行口座です。

この口座を中心に

「貯める口座」「増やす口座」へお金の移動をさせていきます。

お金を移動させるためには

まず、いくらお金を移動させるのか?を決めなければなりません!

[jin-fusen1-even text=”まずは予算を決める”]

- 1カ月で生活費としてかかる費用はいくら?

- 貯金する金額はいくら?

- 投資にまわす金額はいくら?

この予算を決めるためにも

「1カ月に生活費がいくらかかるのか?即答できますか?」

即答が出来なかったら

『支出洗い出しシート』を無料配布していますので

1カ月の生活費(支出)がいくらなのか?

洗い出してみてください♪

\支出洗い出しシート無料配布中/

お給料の振り込みがあった後に

生活費口座には生活費のみを残して

「貯める金額」「増やす金額」へお金を移動させる♪

②貯める口座の使い方

\②貯める口座の内容/

- 先取り貯蓄をする

- 目標は生活防衛資金を貯める事

先ほどの、「生活費口座」から

送金されたお金を貯めていく口座なので

基本的に引き出すことはありません!

先取り貯蓄をしていくので

確実にお金が貯まっていきます!

貯める口座のお金は

普段引き出さないお金なので

キャッシュカードは財布に入れず棚にしまい込むのがお勧め♪

[chat face=”S__2555922.jpg” name=”カケマネさん” align=”right” border=”gray” bg=”none”style=”maru”]キャッシュカードを持ち歩いていると現金を引き出しちゃうかもしれないから、しまい込む! [/chat]

先取り貯蓄について、詳しく知りたい方は

下記記事で詳しく紹介しています♪

\先取り貯蓄の方法/

貯める目標金額を決めることが大切

闇雲に、貯金をしていくのではなく

「いくらまで貯めるか」を決めることが必要です。

なぜかというと

銀行口座にお金を預けていても

低金利なのでお金はほぼ増えない・・・。

なので、貯金する目標金額を決めたら

投資でお金を増やすことも視野に入れなければなりません!

貯金する目標金額は

「生活防衛資金をいくらにするか?」

で決めましょう!

生活防衛資金の目安は

1カ月の生活費×12か月分!

生活防衛資金ってなんぞや?という方は

下記記事で詳しく紹介しているのでご覧ください。

\生活防衛資金について/

③増やす口座の使い方

\③増やす口座の内容/

- つみたて投資でコツコツお金に働いてもらう

- 投資に慣れたら、高配当投資などにもチャレンジ

貯める口座(生活防衛資金)の用意ができたら

お金に働いてもらいましょう!

お金に働いてもらう方法はたくさんあって

- 投資信託へ積み立て投資

- 高配当株への投資

- 米国株投資

- 不動産投資

- FXトレード

などなど・・・。

たくさんの方法がありますが

一番最初にはじめるには

[jin-fusen2 text=”投資信託へコツコツ投資”]

- つみたてnisa

- iDeCo(イデコ)

こちらから、始めるのがベスト!

つみたてnisaとiDeCo(イデコ)![]() は

は

金融庁に認められた、長期投資に適しているファンドのみを

選ぶことが出来ます。

なので、小さいリスクで始めることが出来る投資なんです!

今ならiDeCoの資料を無料でもらうことが出来ます!

⇒【無料資料請求】iDeCoについて詳しく知る![]()

「投資に興味があるけどコワイ」という方は

この2つのどちらかをキッカケに

はじめてみると投資に関して理解が深まると思います!

[chat face=”S__2555922.jpg” name=”カケマネさん” align=”right” border=”gray” bg=”none”style=”maru”]私自身も、iDeCo、つみたてnisaを始めたことにより投資について理解でき、今は、国内個別銘柄や米国高配当株式投資へのステップへ進むことが出来ました![/chat]

給与の振り込み後のお金の移動例

- 生活費の口座

- 貯める口座

- 増やす口座

の3つの口座が必要なことを説明してきましたが

ここで、給与が振り込まれた後の

お金の流れの例を2つご紹介します!

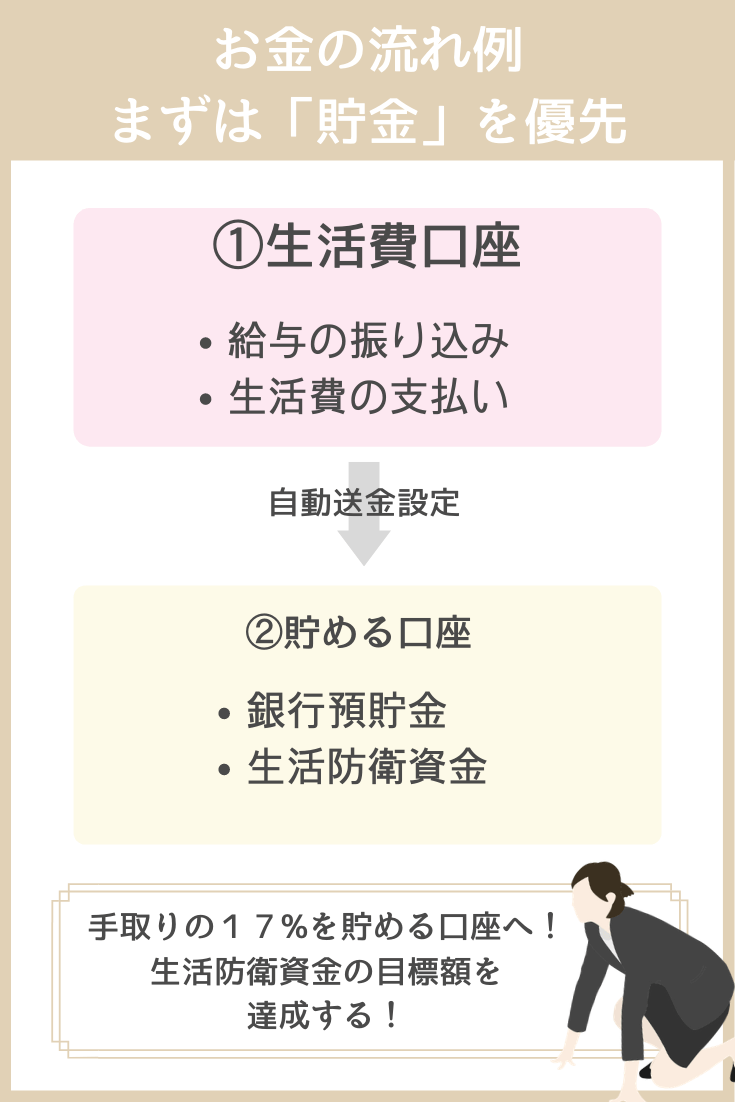

お金の流れ例1:まずは「貯金」を優先する場合

手取り額の17%を貯める口座に

移動させ

「生活防衛資金」の目標額達成を目指します!

毎月同じ額を、貯める口座へ移動させるので

何年後に、目標額を達成できるのか?

先を見据えて置くことも大事です!

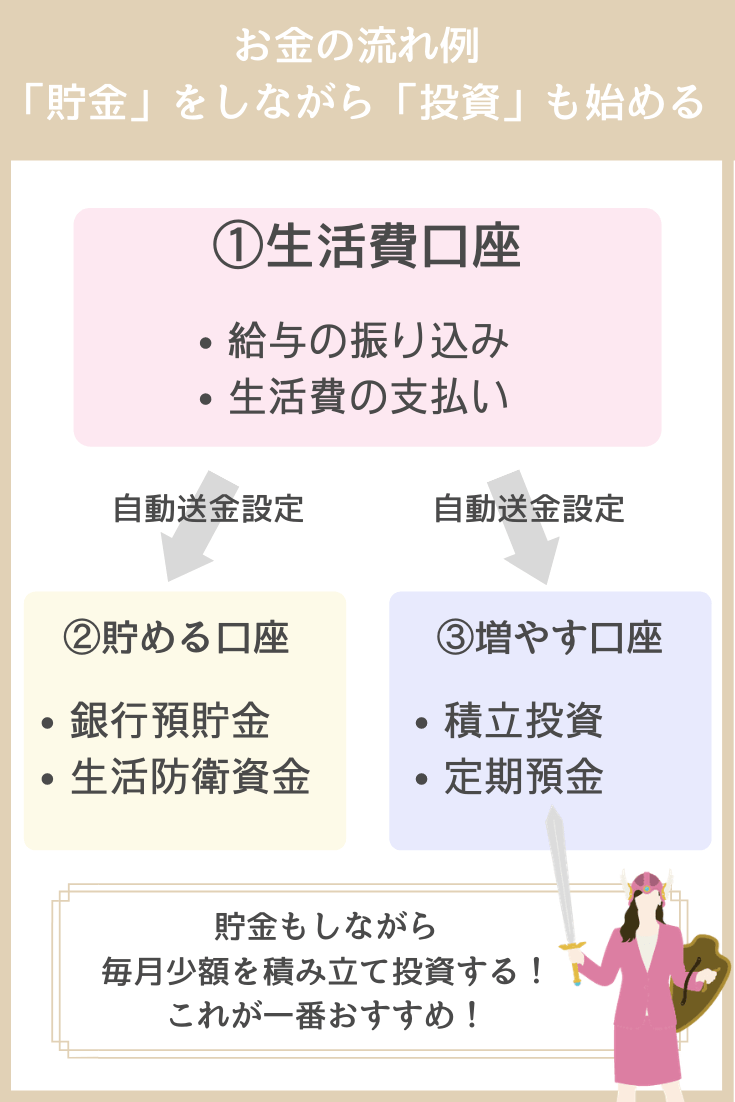

お金の流れ例2:「貯金」をしながら「投資」も同時進行する場合

貯める口座で生活防衛資金を貯めながら

増やす口座で、積立投資を毎月少額からでOKなので始める!

[chat face=”S__2555922.jpg” name=”カケマネさん” align=”right” border=”gray” bg=”none”style=”maru”]貯める×投資で、家計を加速させることができる! [/chat]

この方法が一番おすすめな

お金の流れとなります!

なぜかというと

- つみたてnisa

- iDeCo

ともに、毎月数千円から始めることが出来るからです!

[chat face=”S__2555924-1.jpg” name=”カケマネさん” align=”right” border=”gray” bg=”none”style=”maru”]私は、iDeCoは毎月5千円の積み立てにしてるよ! [/chat]

[itemlink post_id=”4539″]

↑こちらの書籍にもあるように

毎月3000円の少額から投資が出来るので

貯金と同時並行で投資も始めるべきです!

私が投資を始める前に勉強した方法について

記事にしています!基本無料でお金の知識を付けてきました!

\私のお金の勉強法/

3つの口座に対して必ずやる設定『自動送金設定』

「毎月、ATMへ行きお金を引き出し、入れる作業。

めんどくさくないですか?」

お金の移動は、すべて自動化します!

生活費口座から、貯める口座、増やす口座へ

お金を移動させる時

『自動送金設定』をしておきましょう!

ネット銀行の自動送金機能を活用する

- 楽天銀行

- 住信SBIネット銀行

といったネット銀行で

- 決めた日にち

- 決めた金額

で自動的にお金を送金する設定をすることが出来ます!

ネット銀行を使えば、他行宛でも振込手数料無料で送金が出来る♪

(振込手数料無料はランクによって回数が異なります)

お金の移動は必ず

自動送金機能を活用する!

毎月自動的に、貯める口座・増やす口座へ

お金を移動させることで

確実に手間なく家計管理ができるようになります!

【公開】我が家の3つの口座の役割分担

実際に、我が家で利用している

3つの口座と役割分担について公開します。

投資をしているので

複雑な設計をしているため

今回は分かりやすいように、一部を公開します!

の予約が出来るのコピー-1.png)

生活費の支払いは妻名義で行っているため

夫の給与が入ったら

妻名義の楽天銀行へ自動送金する流れを取っています!

[chat face=”S__2555922.jpg” name=”カケマネさん” align=”right” border=”gray” bg=”none”style=”maru”]定期的に固定費の見直しをしているため妻名義の方が、見直ししやすいので、生活費の支払いを妻名義にしています! [/chat]

①生活費口座は楽天銀行

生活費の支払いは

クレジットカードの楽天カードを利用しているため

楽天銀行を生活費の口座として利用しています!

なんと我が家は毎月12万円の生活費で

暮らしています!

我家の1カ月の予算について知りたい方は

下記記事をご覧ください。

②貯める口座は、三菱UFJ銀行

貯める口座として、三菱UFJ銀行を使っています。

すでに目標としている生活防衛資金を貯めてあるので

貯める口座へお金を移動させることはしていません。

[chat face=”S__2555922.jpg” name=”カケマネさん” align=”right” border=”gray” bg=”none”style=”maru”]生活費以外は、投資に全力投球してるよ! [/chat]

③増やす口座は、住信SBIネット銀行

増やす口座は、住信SBIネット銀行を利用しています。

SBI証券で投資をしているため

相性の良い、住信SBIネット銀行へ

毎月決めた金額を送金しています!

[jin-fusen2 text=”SBIネット銀行&SBI証券”]

- 積み立てnisaを毎月33000円

- 国内個別銘柄の運用

- 米国高配当株の運用

図に入れてしまうと、ややこしくなるので省きましたが

楽天銀行&楽天証券で

iDeCoのつみたて投資も行っています。

このように

銀行口座に目的を持って

最低3つ保有する

ことで、自然とお金が貯まる「貯め体質」に

なることができちゃいます!

[chat face=”S__2555922.jpg” name=”カケマネさん” align=”right” border=”gray” bg=”none”style=”maru”]家計管理は戦略的にしていこう! [/chat]

まとめ:銀行口座は最低3つで「貯め体質」になる

今回、貯め体質になるために

「銀行口座を3つ持つ」お話をしてきました!

しかしながら

以前の私は固定概念にとらわれていました・・・。

学生時代にアルバイトをしており

両親に開設してもらった三菱UFJ銀行のみを

ずっと利用していました・・・。

銀行口座を複数所持する。という概念がなかったんです。

結婚を機に、家計管理について勉強し

複数銀行口座を持ち、役割を持たせる方法を知りました!

以前の私と同じように

銀行口座に目的を与えて

家計管理をしていない人は

ぜひ、ネット銀行の開設をしてみてください♪

[chat face=”S__2555924-1.jpg” name=”カケマネさん” align=”right” border=”gray” bg=”none”style=”maru”]銀行口座の開設は無料で出来るよ♪[/chat]

\私のおすすめ書籍/

[itemlink post_id=”4395″]

[jin_icon_arrowcircle color=”#ebd5d5″ size=”18px”]マークスのシステム手帳を購入!スケジュール管理から家計簿まで幅広く愛用中|クリップブックと悩んで購入した感想レポ|

[jin_icon_arrowcircle color=”#ebd5d5″ size=”18px”]Amazonプライム会員は何かできるのか?出来る事13個をどこよりも詳しくまとめ!プライム会員歴3年の私が語る

[jin_icon_arrowcircle color=”#ebd5d5″ size=”18px”]おうち時間なにする?家で暇だと感じたときに出来る事8選を、おうち大好きな主婦が紹介

\インスタもやってます♪/ ▲ぜひフォローしてね▲

▲ぜひフォローしてね▲