ネット上を見ると「投資はやめとけ」というワードを目にすることがあるかもしれません。

しかし私は、これを過信して投資をしないのは危険だと思っています。

りりな

りりな本記事では、なぜ「投資はやめとけ」を信じるとヤバいのか?を解説していきます!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

少額投資にピッタリ♪りりなが使ってる証券会社はココ

「投資はやめとけ」を信じるとヤバい理由

「投資はやめとけ」を信じるとヤバい理由は…

自力でお金を増やさなければ、生活がどんどん苦しくなる未来が予想されているからです。

具体的に日本の今と、将来起こるかもしれないことを見ていきましょう。

①税金・社会保険料で収入が圧迫されはじめている

みなさんは、国民負担率と言う言葉を知っているでしょうか。

簡単に言うと「あなたが稼いだお金の中から、どれだけの税金・社会保険料などが引かれているか?」を示す数値なのですが…

財務省の調査によると令和5年後の国民負担率(見込み)はなんと46.8%。

単純計算で、100万円稼いだら46万円ほど税金もろもろで取られているということです。

りりな

りりな元データは財務省の調査なので、陰謀論でもなんでもない事実です。

これに加えて、毎日ニュースでは増税、物価上昇、という情報がトレンドに入っていますよね。

この状況がこの先ずっと続くと…暮らしていけない人も増えてきてしまうかもしれません。

②お給料は簡単に上がらない

本来、物価や税金の上昇には「お給料の上昇」がセットで考えられています。

しかし現状の日本では、お給料が上がっているのは大企業などの一握り。

日本の平均給与の推移は、横ばいどころか右肩下がりとなっています。

日本以外の先進国は物価の上昇とともに賃金も上昇していますが、唯一日本だけがこのような現状。

りりパパ

りりパパ残業や転職などをしても、収入アップには限界があるよね…。

支出金額が上がっているのに、収入金額が上がらない。じゃあどうするのか?っていう状況なんです。

③今は良くても、将来の子どものお金が用意できない

「毎月カツカツだけど夫婦2人で働いてるし、なんとか回っているから大丈夫!」という家庭も実は危険。

その場しのぎができていても、将来かかる子どものお金が用意できないと言う落とし穴があります…。

りりな

りりな親のお金の都合で、こどもの将来の道を狭める…

仕方ないと分かってはいても、悲しすぎる選択です。

④年金は退職後すぐにもらえない

多くの人が老後資金として頼りにしているであろう、年金。

2000年の法改正で、60歳から支給を受けられるはずだった年金が65歳からの支給になりました。

つまり一般的な定年退職60歳時点から年金がもらえる65歳まで、5年間ものラグが発生します。

りりパパ定年後も働く必要があるかもしれないね。

プラス、私たちが老後を迎えた時、今の規定額がもらえるかどうかすら定かではありません。

金額が減るかもしれないし、支給開始年齢がもっと後ろ倒しにされるかもしれない…

そうやって考えると、とても怖くないですか?

投資をしている人・していない人の比較

ここまで紹介したお話を読んで、「あれ?もしかしてヤバいのかも?」と思った方は多いはず。

そこでお金を増やす選択肢として投資が出てくるのですが、

- 損失が出そうで不安

- お金が増えた実例を知らないから、あまりやりたくない

と言う方に向けて、投資をした場合としなかった場合の例をご紹介します。

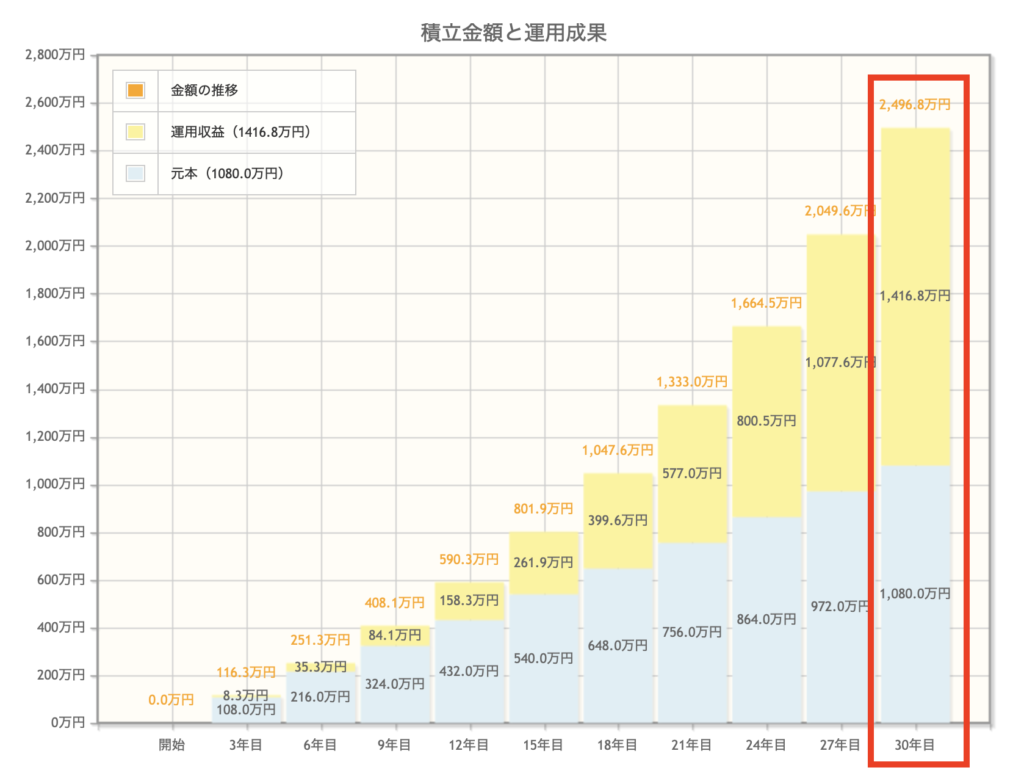

投資をしている場合

月3万円の投資を利回り5%・30年間継続したとします。

すると…

30年後には元本1,080万円+利益1,416万円で、合計2,496万円の資産形成ができている計算に。

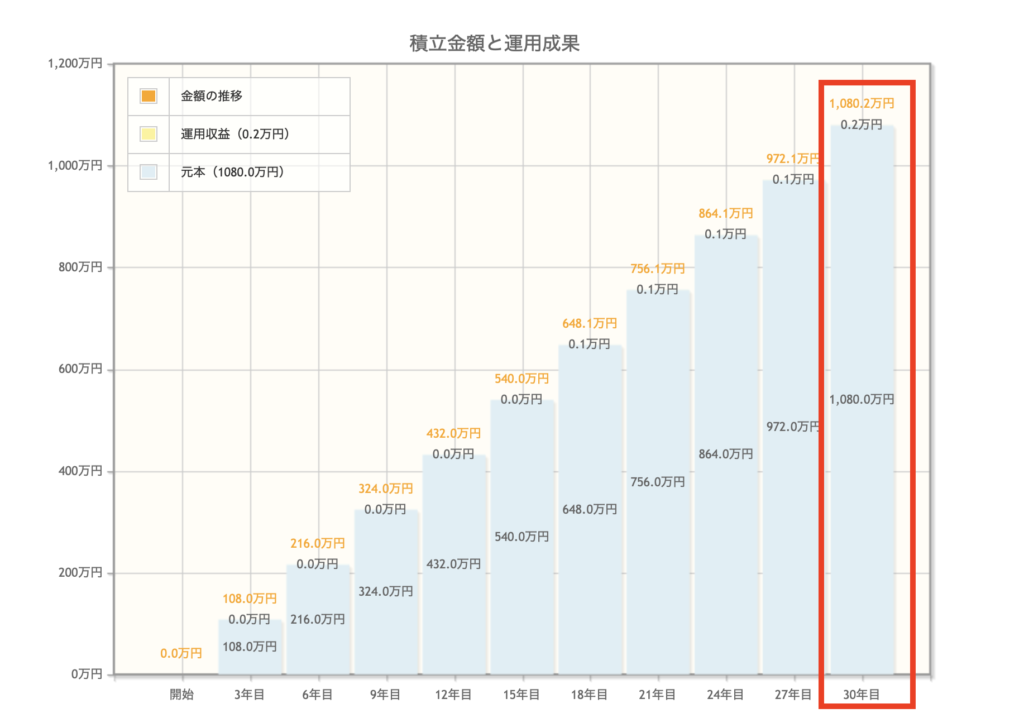

投資をしていない場合

続いて、毎月3万円を投資せず貯金しているケースを見てみましょう。

利息としてもらえるのは、なんと30年で2,000円…!!!

ATM手数料でマイナスになりそうですね。

同じ3万円でも利回り5%で投資をした場合と比較すると、1,400万円もの大きな差がついていることが分かります。

これが、投資をしている人・していない人の「差」です。

初心者さんがまずやるべき投資2選

そうは言っても、投資は絶対に稼げるわけではないので「損失が怖い」と感じる方も絶対にいると思います。

もちろん最初からリスクの高い投資はやるべきではないですし、おすすめもできません。

初心者さんがまずやるべき投資は「リスクを極限まで抑えた投資」です!

NISA口座で「低リスクな投資信託」を買う

まず始めるべき投資は、NISA口座を使って低リスクな投資信託を購入すること。

投資信託は「株の詰め合わせパック」のようなイメージで、10社に分散できるものから数百社・数千社に分散させることができる銘柄もあります。

りりな

りりな全世界株式・全米株式・S&P500系が分散性が高くて、比較的ローリスクだよ!

資産形成の王道とも言えるこの方法は、株式投資や他の投資を始める前にぜひ取り組んでみて欲しい投資です。

投資資金がもらえるキャンペーン

各証券会社が不定期で行なっているキャンペーンの中には、投資資金がもらえるものもあります。

もらった資金であればノーリスクで投資ができますので、このような機会はしっかりと活用していきましょう!!

現在開催中のキャンペーンは以下のものですが、早期終了となる可能性もありますのでいますぐ行動していきましょう。