よく聞かれるのですが、我が家は学資保険をやっていません!

理由は、学資保険よりももっと良い方法を見つけたからです。

りりな

りりな「学資保険やるべき?」「子どもの教育資金どうするべき?」って迷っている全てのママさん、パパさんに読んで欲しいです!!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

投資してる人、必見👀

⚠️こんな人、危険です⚠️

- 投資なにからやればいいか分からない

- 投資についてとにかく不安

- 新NISAよく分からずに始めた…

こう思ったら、まじで危険。

りりな

りりな知識なく資産運用を始めてしまってて、大損してからは遅いです…。

そんなことになる前に!

投資について無料で知識がつけられる講座があるので、初心者の人はぜひ参加してみて!

👇約2時間の動画講義が、『無料』で受けられますっ!!👇

勉強せず新NISAを

\続けるのは危険かも!?👀/

りりな

りりなリアルタイムセミナーではなく、受け取った動画講義をいつでも好きな時に見れるスタイルです🌈忙しい主婦・ママでもいけるっ!!

長い人生で資産運用をしていく中で、最後に頼りになるのは自分自身です。

自分と家族を守るための勉強は、今からでも遅くない!💪

無料動画の視聴期間は予告なく終わってしまう可能性があるとのことなので、ぜひこのタイミングで受け取っておいてね😌💓

りりなは…「NISA×〇〇×〇〇 」で教育資金を確保!

まず結論から行きます!

りりなが学資保険の代わりに、子どものためお金を運用している3つの方法はこちらです。

- 「親名義」のNISAで投資

- 「子ども名義」の特定口座で投資

- 日々の値動きがない固定利回り投資「Funds(ファンズ)」でほったらかし投資

ちなみに、教育費の現金預貯金もしていません。

「学資保険やらないのに、貯金もしないの?」って声が聞こえてきそうなので先に補足しておくと、りりなは子ども名義であえて貯金をすることはしていません。

理由は、現金預貯金はインフレについていけない資産だから。

現金として放置するとどんどん目減りする一方だからです。

りりな

りりな今100万円貯めて目標達成!って思ってても、いざ使うときは200万円必要かもよ…!?

インフレについていける形で教育資金を用意するっていう考えも、大切です!

ちなみに、学資保険をやらないのもだいたい同じ理由です。

現金預貯金より学資保険の方が利回りが良いかもしれないけど、インフレに付いていけるほどの数字ではない上に、子どもが一定の年齢になるまで資金が動かしづらい…。

その他、細かなメリット・デメリットはありますが、もし今「子どものお金を増やしつつ確保したい」という考えを持っている方は、学資保険以外の選択肢もある!っていう事を知ってもらいたいです😌✨

【STEP1】まずは「親名義のNISA」で運用!

親名義のNISAを使う理由

りりななぜ親名義なのか?理由は簡単!

未成年は、NISA口座を作ることができないからです。

NISA口座を使うことで、本来投資の利益に対して取られる税金(約20%)が発生しないんですよね…!

これってすごいことで、

- 利益が100万円

→本来払う税金、約20万円を払わなくてOK - 利益が300万円

→本来払う税金、約60万円を払わなくてOK

すごくないですか!?

このNISAの枠は「非課税枠」って呼ばれるもの。

「投資を始めるなら、まずはNISAから!」ってよく言われるのは、これが理由です☺️

【運用結果公開】実際、どのくらい増えてる?

NISA、非課税枠がすごいのはわかったけど、実際どうなの?って思った方のために…2018〜2024年末時点での、りりな家のNISAの運用状況をご紹介します!

👫2018年〜夫婦のNISA

| 夫名義 | 妻名義 | |

|---|---|---|

| 投資元金 | 5,433,990円 | 5,745,690円 |

| 評価損益 | +2,797,356円 | +2,536,109円 |

| 合計資産額 | 8,231,346円 | 8,281,799 |

| 損益率 | +51,47% | +44.13% |

この時点で、夫婦合わせて5,333,465円増えていることになります…!

NISAを使っていなかったら、おおよそ100万円以上の税金が取られている計算です💦

税金って高い。そして、NISA口座は偉大ですね😭🩷

👦2021〜2023年のジュニアNISA

| 息子名義 | |

|---|---|

| 投資元金 | 2,343,990円 |

| 評価損益 | +2,097,336円 |

| 合計資産額 | 4,441,326円 |

| 損益率 | +89.47% |

ジュニアNISAも順調に増えています。

この原資230万円、銀行に預けていたら利息は数十円でしょうか…。投資したら、+200万円以上になりました。恐ろしい差が生まれていますね😳

ちなみにジュニアNISAは未成年が使える非課税枠だったのですが、もう制度が終了してしまったので新規で始めることや買い付けはできません。

なのでこれから投資をするなら、非課税枠が使える「親のNISA口座」を優先して使っていこう!ってことですね。

🔰新NISA、今からでも遅くない!

りりな

りりな画像付きで完全解説しています!

不安な人〜見ながらやれば完璧よ😘

【STEP2】子ども名義の投資で「投資家マインド」を育てる

最初に言っておくと、この投資の投資資金は息子がもらったお年玉や児童手当。

なので、これはがっつり投資資金に充てるための運用というよりは「子どもの金融教育」「使う必要がなければ使わずに、将来子どもにプレゼントしたい」という意味合いが大きいです!

りりな

りりなりりなは、息子と一緒にお金を4分類に分けています!

- 使うお金

- 貯めるお金

- ありがとうのお金

- 増やすお金

今はまだ小さいけど、今後大きくなったら自立して生活する日が必ず来る。

なので…ただ「教育資金を貯める」という視点だけでなく、「一人で立派に生きていけるように、お金を増やすための知識やマインドを引き継いであげる」

これも、親が子どもにやってあげるべきことなのかな?って思っています😌✊✨

税金面だけで言ったら、①の「親名義のNISAで運用」が1番お得なのは間違いないです。

でも、子どもの立場になって考えてみてください。

今後親からお金のことを教わるとして、「自分(子ども)名義の証券口座」と「親名義の証券口座」、どっちがより自分ごととして取り組むことができると思いますか?

…自分(子ども)名義の証券口座で運用する方がワクワクするし、自分のお金を自分で管理する。主体性が生まれると思いませんか?

りりな「学資保険一択」ではなく、いろんな選択肢が見えてきますね〜!!

🌈子ども名義で投資をする理由はこちら!

【STEP3】値動きがあると困るお金は、固定利回り投資で運用

りりなが固定利回り投資で、子どものお金を投資をする理由

私が固定利回り投資で運用を始めたのは、ここが「時代にあったお金の置き場所かも。」って思ったからです😌

世界経済は、依然として不安定な状況のまま。

資産分散をさせておきたい。って言う気持ちと、値動きのない資産にほったらかしで運用しておきたい。って言う気持ちがあり、ファンズを選びました!

①日々の値動きがない

ファンズでは、値動きを気にすることなくほったらかしで保有ができます!

子どものお金を投資するときに困るのが「日々の値動き」。

せっかく子どものために貯めたお金も、株や投資信託に投資をして毎日損益が変動していたら…気になって仕方ないし、含み損が出ていた日には「投資しなきゃよかった」と思っちゃいますよね。

しかも最近、世界情勢も大きな変動があったりして、株価もそれに伴い結構急激な動きが😢

正直、教育資金を全部株で運用するのは怖いな。って思っているんですよね。

りりなでも、固定利回り投資なら、日々の価格の変動がない!株で言う「含み益」「含み損」って言う概念がない!!

なので、最近はそこに積極的にお金を移しているんですよね…!

②預金よりも利回りが高い

預金よりも利回りが高いのも特徴です。

銀行預金は小数点以下の利回りしかないのに対し、固定利回り投資は案件を見てみると、時期によりちがいはあるかもしれませんが2〜3%台のものが目立ちます👀(2025年3月現在)

どうせ使わずに銀行に置いておくなら、置き場所を変えて高い利回りがもらえた方が良いかな?と考えたことをきっかけに、我が家が固定利回り投資を使う場面が増えたなって感じています☺️

③投資先は基本上場企業!

Fundsで扱われている案件は、原則として上場企業または監査法人などの監査を受けた企業のみへの資金提供となっています!

投資のリスクがゼロというわけではないのですが、一定の社会的信用がある「上場企業のみ」というのは、初心者さんが投資対象を選ぶ上での一つのポイントにできるんじゃないかな?と思っています😌✨

教育費を運用しながら貯めたい方へ|一度学べば、子どもにも引き継げるお金の知識

教育費を投資で運用していきたい。でも、私は投資の知識なんてないし…と不安に思っている方に知って欲しいのが、「無料で受けとれる講義動画・バフェッサ」です😌✨

「ちゃんとわかってから始めたい…」そんな方へ💬

「NISAってよく聞くけど、実はよくわかってない」

「なんとなく始めてしまって、これで合ってるのか不安」

こんなモヤモヤを抱えている方、意外と多いんじゃないでしょうか?

りりな投資にはリスクがつきもの。だからこそ、分からないまま投資を続けるのは危険…!!

そんな慎重派のあなたには…無料で投資の知識をつけられる、バフェッサの動画講義をぜひ見てもらいたいです😌🫶

バフェッサは「無料で」投資の基本を学べる動画講義!

バフェッサ・超新NISA編では、初心者でもわかる言葉で、投資のキホンをやさしく解説してくれます✨

- NISAの仕組みがなんとなくしかわからない

- 投資って損しそうで不安…

- 家族のために学びたいけど何から始めていいか分からない

こんな人には特に、一度は視聴してもらいたい内容です😌

そして実は、「マネーフォワード お金のEXPO」に講師として登壇をした際、代表講師・市川先生とお話しして写真撮影をさせていただきました!

「日本の金融リテラシーを上げたい」というビジョンを持って活動されている方✨

書籍出版や金融セミナーなどで活躍されている市川先生が代表講師をされているバフェッサの動画、無料で見れるうちに見ておいて損はないです。

ちなみに無料配布は、急に終わってしまう可能性があります😢

公式サイトにも予告なく配布を終了するかもという表記があるので、もらい損ねて損をする前に、無料期間内に受け取ってくださいね🥲💓

強引な対面営業されない?不安な方へ|バフェッサは「動画を見るだけ」

バフェッサはzoomのようなリアルタイム参加は不要で、配布される動画講義を自分の好きなタイミングで見るスタイルです☺️

なので、「セミナーに顔出しする必要はあるの?」「強引な営業をされないか不安…」こんな心配は不要です👍

対面ではないので、自分のペースを保つことができるはず😌✨

2時間の動画は、倍速再生可能🏃♀️

バフェッサの動画は2時間あるのですが、倍速再生が可能!

なので、投資の基礎知識がギュッと詰まってる上に、半分の時間で見終えることができます!

りりな半分の時間であれば負担も少ない!

サクッと最後まで見て、知識を吸収しちゃいましょう!

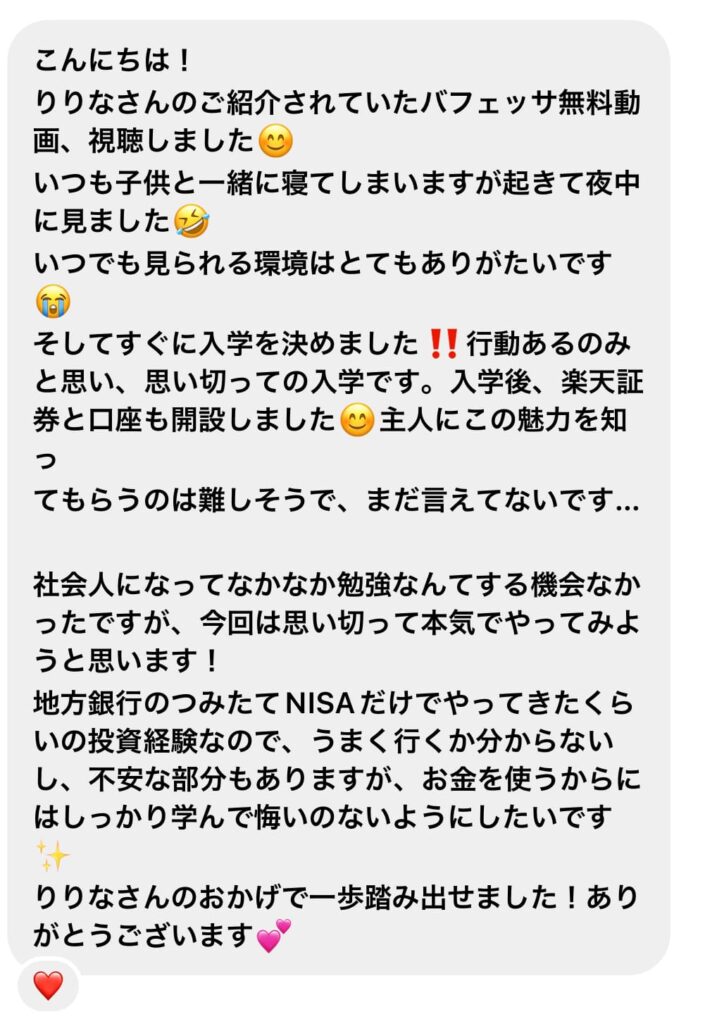

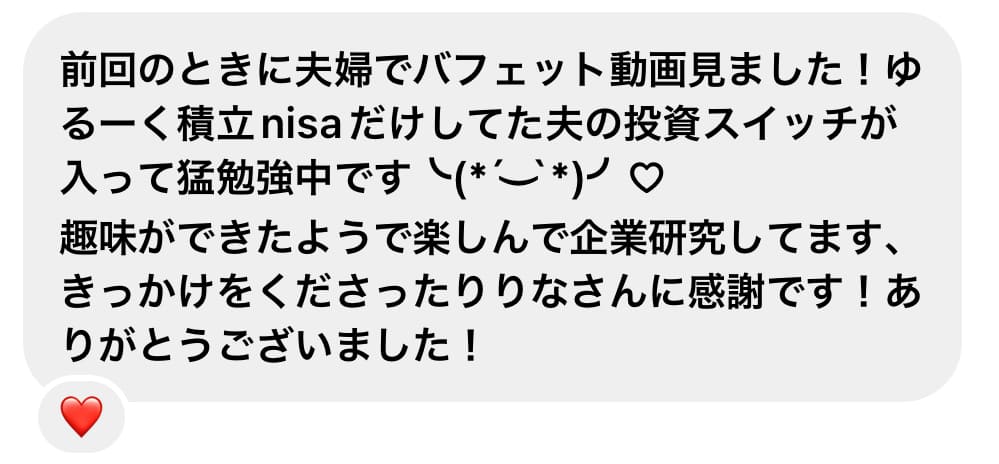

フォロワーさんからの声

ごくごく一部ですが、フォロワーさんからいただいた声をご紹介します。

夫婦で見たよ〜とか、子どもの寝かしつけ後に見れるのありがたい!って声も😌

投資の勉強、1人じゃ不安…って方へ

投資のことって、1人で勉強すると「何があってるのか、何が間違ってるのかが分からない」という負のループにハマってしまう人がたくさんいるんですよね😢

そんな状態を回避するためにも、お金のプロが発信してくれている情報を参考にするべき!

特にバフェッサは「初心者さん向け」になっていて、かつ無料で見れる!

受け取る価値は十分にあると思っています🌈

将来に不安がある方。お金の知識は一生物ですよー!!

手軽にできることから始めて見てください🫶