りりな

りりな今からジュニアNISAを使うことはできない…けど、ほかにも「子どものための投資」でできることはあるよ♪

詳細は以下の記事で解説しています!

つみたてNISAなどの投資を始めようと思っている方の中には、「ジュニアNISA」と言う制度が気になっている方も多いのではないでしょうか。

りりな

りりなジュニアNISAは2023年いっぱいで制度が終了してしまうんだけど、実は今から始めても遅くないし、メリットがたくさんあるの!

そこで今回の記事では、ジュニアNISAを初めてみたい!と言う方に向けて

- 制度の概要

- 利用するメリットとデメリット

- ロールオーバーについて

などを詳しく解説していこうと思います。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

ジュニアNISAとは?

ジュニアNISAとは、日本国内に住んでいる未成年が対象の「少額投資非課税制度」です。

2016年にスタートされた比較的新しい投資の制度ですが、2023年末で終了することが決定しています。

| 対象者 | 日本に居住している未成年者(口座開設する年の1月1日現在の年齢) |

| 非課税期間 | 口座開設した年から5年 (制度廃止に伴い、2024年移行は非課税で売却可能) |

| 投資対象 | 株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債(ワラント債) |

| 投資上限額 | 80万円/年(2022年から始めた場合は2年で最大160万円) |

| 口座の管理者 | 口座開設者本人(未成年者)の二親等以内の親族 |

りりなジュニアNISAの「押さえておきたいポイント」は以下の通りです。

- つみたてNISAと比較して、ジュニアNISAの方が投資対象の商品が多い(投資知識がある方向けの制度)

- 2024年以降は購入はできず、売却のみ。全部解約する場合は非課税で売却が可能

- 制度廃止後も購入した商品を持ち続けることが可能=長期で非課税投資ができる

- 「親のつみたてNISA口座」+「子どものジュニアNISA口座」で投資効率を上げることができる

- 子どもが成人した後は一般NISA口座に移行となる

ジュニアNISAのメリット

ジュニアNISA口座の開設を検討されている方が気になるのは、利用する上でのメリットとデメリットですよね。

りりな

りりな『廃止される=デメリット』と感じてしまうこともあるかもしれませんが、ジュニアNISAは今から利用してもメリットが大きい制度なんです!

まずここからは、ジュニアNISAを利用する上でのメリットを紹介していこうと思います。

①制度終了後は非課税で払出しが可能

2023年末で制度が終了してしまうジュニアNISAですが、2024年以降は非課税で引き出しができます。

本来であれば払出し制限があるジュニアNISAですが、制度が終了となることに伴い払出制限が完全撤廃されることとなりました。

(払出制限とは、原則子どもが18歳以上にならないと現金化することができないという制限)

つまり、ジュニアNISA内の商品の

- 一部銘柄の売却

- 全額資金引き出し

2024年以降は、これらが非課税で全て可能となります。

なお、一部資金のみの引き出しはできません。

りりパパ

りりパパ本来18歳まで待たなければいけなかったものが、非課税での引き出し条件が追加になってさらに使いやすくなった感じだね!

②個別株やREIT、ワラントなどを非課税で長期保有できる

つみたてNISAの対象商品が一部の投資信託であるのに対し、ジュニアNISAの投資対象商品は国内外株・REIT・ワラント債など選択できる商品の種類が多いのが特徴です。

そして、ジュニアNISAの非課税期間は本来5年ですが「ロールオーバー」の手続きを取ることでより長期にわたって非課税運用の恩恵を受けることができるのです。

りりな

りりな一般NISAで個別株を買っても5年間しか運用期間がないけれど、ジュニアNISAであれば子どもが成人するまで運用できるよ。

さらに、成人になった時に一般NISAに移行ができるの!

つまり、ジュニアNISAを利用することで、つみたてNISAのような「長期投資×非課税の恩恵」が投資信託以外の商品でも受けられる!ということなのです。

息子

息子これにはロールオーバーの手続きが必須。

本ページの下部で紹介してるから、このまま読み進めてね!

③個別株取引ができるため、知識があれば大きな利益が狙える

上で紹介した通りジュニアNISAは取引商品数が多いため、個別株などでは『短期で大きな利益を狙う』ということが十分可能です。

もちろん投資信託以外で利益を上げるにはある程度の知識が必要なのですが、投資の勉強をして少額の株取引を試してみるのも良いかもしれません。

ジュニアNISAでは、国内株だけでなく米国株も対象となっています。

- 国内株:100株単位からの取引

1株500円→購入時の必要金額は、100株50,000円・200株100,000円 - 米国株:1株単位からの取引

1株5,000円→購入時の必要金額は、1株5,000円・5株25,000円

りりパパ米国株って、1株から買えるんだ!

お試しの取引がしたい人にはぴったりだね。

りりな

りりな各国の経済成長率などから見ても、私は国内よりアメリカへの投資の方が良いと思ってるんだ。

そういう意味でも、個別株取引をしようと思っている方はぜひ米国市場も視野に入れてみてね!

④つみたてNISAと同じく「投資信託」も選択できる

「資金が余っているから、ジュニアNISAの制度が終了する前に少しでも活用しておきたい!」

「でも、何を買えば良いのか分からない…」

こんな方におすすめなのは、投資信託です。

りりな

りりな盲点になりがちなんだけど、「必ずしも個別株取引をしなければいけない」という縛りはないよ。

だから、資金が余っていてジュニアNISAもやりたい人は投資信託をチョイスするのも一つの手だね!

つみたてNISAで購入できる投資信託は、政府が指定した条件をクリアした銘柄のみであるため数がそこまで多くありません。

対してジュニアNISAで購入できる銘柄は楽天証券で取り扱いのある全ての銘柄であるため、選択肢はかなり広がります。

りりパパつみたてNISAよりも、多くの種類の中から選ぶことができるんだね。

個別株がよくわからない…って方はこの方法がかなり良さそう!

ジュニアNISAのデメリット

続いて、ジュニアNISA口座のデメリットについても紹介していきます。

①2023年で制度が終了し、新規購入ができなくなる

冒頭でも触れた通りジュニアNISAは2023年いっぱいで制度が終了となり、2024年から新規での購入ができなくなってしまうため注意。

非課税で長期保有ができるメリットがある反面、長期保有したい商品は2023年中までに買い揃えておく必要があります。

②商品には個別株も含まれる。初心者さんの取引は難易度が高い

メリットの部分で解説した通り、初心者さんにとって取引が難しい商品が含まれているのも事実です。

これに関しては、

- 自分の分からない・知識がないものは触らない

- 初心者さんがジュニアNISAを利用する場合は投資信託を第一選択にする

ということを意識しておけば、そこまで大きいデメリットにはなりませんので安心してください。

りりな

りりなよくわからない銘柄を取引して、気がついたら含み損がたくさん…。

なんてことにならないように、ここで紹介した2つのルールは絶対に守ろう。

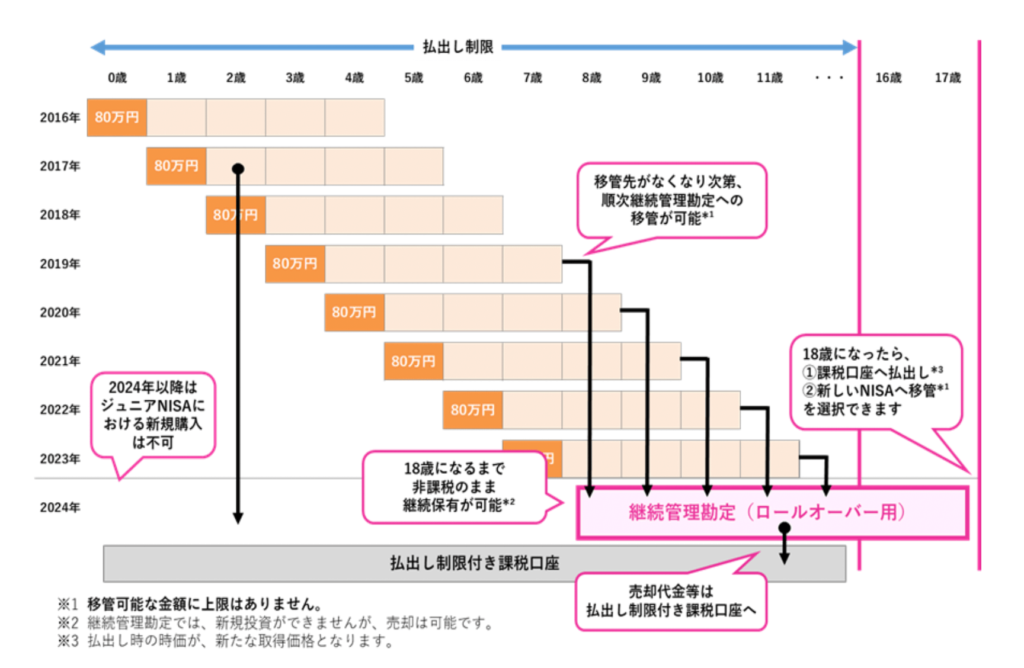

③非課税期間(5年間)が終了した時に未成年である場合、ロールオーバー手続きが必要

ジュニアNISA運用で知っておきたい知識として、制度終了時の2023年末で18歳になっていない方はロールオーバー手続きが必要です。

2023年の制度終了時点で18歳になっていない方については、2024年以降の各年において非課税期間(5年間)の終了した金融商品を継続管理勘定に移管(ロールオーバー)することができます。

継続管理勘定では18歳になるまで(1月1日時点で18歳である年の前年12月31日まで) 、金融商品を非課税で保有し続けることができます。

なお、ロールオーバー可能な金額に上限はなく、時価が80万円を超過している場合も、そのすべてを継続管理勘定に移すことができます。

(引用:金融庁-ジュニアNISAのポイント)

息子ロールオーバーとは、簡単に言うと『非課税期間を延長してくれる』と言うありがたい制度です!

下は、『18歳になる前にジュニアNISA制度が終了してしまう場合』の表です。

楽天証券の場合、ロールオーバー手続きは書面にて行い、メールで受付状況を確認することができます。

ロールオーバーをしない場合、保有していた商品が特定口座(特定口座を開設していない場合は一般口座)に払い出されてしまいます。

予期せぬ損失を出してしまう可能性があるため、ロールオーバー手続きは必ずすることを推奨しています。

ジュニアNISA口座でおすすめの証券会社はどこ?

ジュニアNISAで米国個別株に投資を行う場合は、SBI証券がオススメです。

本当は楽天経済圏で全て収めたいところですが、楽天証券のジュニアNISAでは米国個別株が購入できないため

を利用しています。

りりなちなみに、楽天証券のジュニアNISA口座では米国の投資信託であれば投資が可能!

対象外なのは「米国の個別株」だよ。

今後アメリカの個別株に投資を考えている方の場合は、SBI証券のジュニアNISA口座を開設しておくことを推奨しています。

始め方はこれを見れば完璧

教育資金はジュニアNISAで運用するべき?

りりパパ

りりパパ「ジュニアNISA」って名前が付いているくらいだから、もらった子供手当や教育資金などはジュニアNISAに入れて運用するべきなのかな?

りりな

りりなその質問はとっても多いんだけど、必ずしもジュニアNISAで運用する必要はないよ!

下の記事で詳しく解説しているから、ぜひチェックしてみてね。

ジュニアNISAは今から始めても遅くない!残りの非課税枠を有効活用しよう

今回の記事では、

- ジュニアNISAの制度の概要

- 利用するメリットとデメリット

- ロールオーバーについて

についてを解説してきました。

りりパパ制度終了ならもう関係ないか…と思っていたけれど、むしろ今から始めるメリットの方が大きいね。

りりなその通り〜!

つみたてNISAに慣れて投資に興味が持てた人・運用資金に余裕がある人には特にオススメだから、気になる方は今のうちに挑戦してみてね。

ジュニアNISAを始める方は

息子ジュニアNISAで米国株へ投資したいから「SBI証券」でジュニアNISAやってるよ~