老後2,000万円問題が騒がれ始めてから、はや数年が経ちます。

近年の物価・税金の上昇を見ていると「老後の生活や教育費のピークに漠然とした不安を感じる…」という方は少なくないはず。

仮に今貯金が2,000万円あったとしても、不安は尽きないですよね。

そこで今回の記事では、

- 40代で貯金2,000万円は少ないのか、多いのか

- 老後2,000万円では足りないかも…!?な理由

- 40代で資産形成を加速させるためにできること3つ

についてご紹介していきたいと思います。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

40歳で貯金2,000万円は少ない?多い?

まず結論から言うと、40代で貯金2,000万円は少なくありません!

むしろ、多い方だと言えるかと思います。

りりな

りりなここで根拠となるのが、平均値と中央値。

順に確認していきましょう。

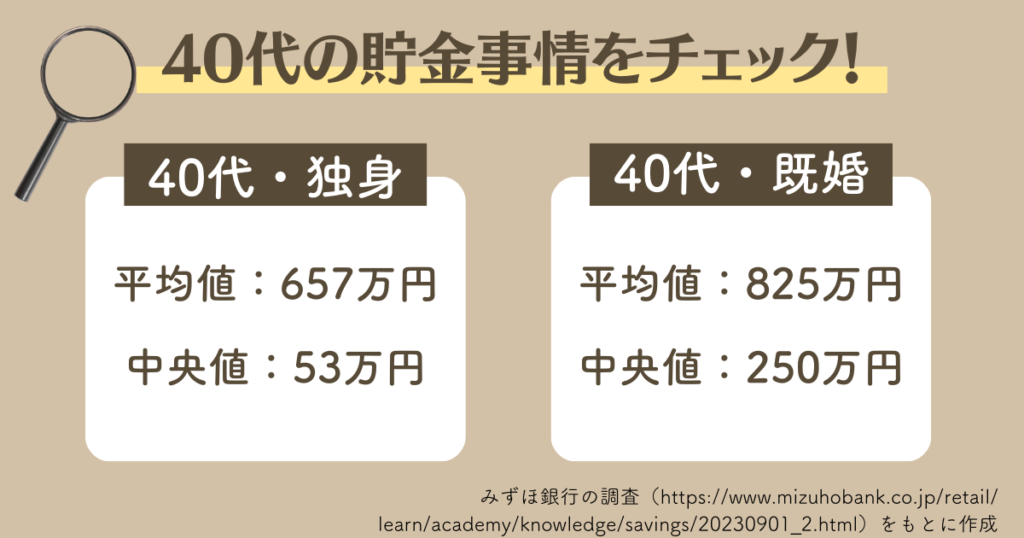

40代の貯金額の「平均値」

まずは、40代の貯金額の「平均値」を確認していきましょう。

| 独身者 | 657万円 |

| 既婚者 | 825万円 |

独身・既婚ともに1,000万円に届かないという結果に…!

一般的に平均値は、お金持ちの高額な金融資産に引っ張られるため高く出ます。

それを加味してもこの貯蓄額ですので、2,000万円貯金があれば平均を大きく上回っている=40代の中では貯金が多い!と判断できそうですね。

40代の資産額の「中央値」

続いて、40代の貯金額の「中央値」を確認していきましょう。

中央値は、貯金額を低い人〜高い人まで全て並べた時に、1番人数が多い「ボリュームゾーン」にある金額のことです。

結果は…

| 独身者 | 53万円 |

| 既婚者 | 250万円 |

独身者はなんと100万円以下。

既婚者であっても、中央値ともなると平均からガクッと下がりますね…。

りりパパ

りりパパ平均と中央値の差が大きいってことは、お金持ちはたくさん持てていて、普通の人はあまり持てていない=格差が大きいってことだね。。

周りを見渡してみると、大半の人がこの中央値くらいの貯金額ということです。

やはり「40代で2,000万円貯めているのはすごい!」と言えそうです。

「40代は資産形成をコツコツ続けるべき時」である理由

現在2,000万円の貯金がある方でも、40代は資産形成をコツコツ続けるべき時。

なぜかというと…以下の理由があるんです。

- 「老後2,000万円問題…」。2,000万円では足りないかも!?

- 現役世代として働ける折り返しに突入している

- 子どもの教育費のピークを迎えるタイミングであることが多い

それぞれ一つずつ確認していきましょう。

①「老後2,000万円問題…」。2,000万円では足りないかも!?

冒頭でもお話ししましたが、数年前に騒がれた「老後2,000万円問題」。

現在の日本では物価・税金の上昇や、年金減らされるかも‥などのたくさんの問題が浮上していて、当時と全く状況が違っている状態です。

当時は「老後に夫婦で普通の生活をするのであれば、年金+αで2,000万円必要」という話でしたが、現在の状況に当てはめてみると…

- 物価が上がっていて、そもそもの生活コストが上昇している

- 年金支給額が減るかも

- 年金支給開始年齢が後ろ倒しされるかも

このようなリスクが。

りりパパ

りりパパ足りるか足りないか?その時になってみないと分からないけど…

40代で2,000万円貯金できたなら、ペースを落とさずもう少し貯めておきたいって感じるかもしれない。

②現役世代として働ける折り返しに突入している

多くの人の収入源は、働いてお給料をもらうという「労働収入」。

不動産や投資などの不労所得で生活できるようなレベルの人は少ないですよね。。

しかし労働というのは、いつかできなくなります。

仕事ができなくなる理由には様々なものがありますが、40代を過ぎてくると

- 体の自由が効かない

- 病気になってしまった

- 親の介護で時間がない

などなどのリスクが年々大きくなっていきます。

りりな

りりな労働収入があるうちに資産形成をしておく。これがベスト!!

65歳まで働くとして、40歳ならあと25年・49歳ならあと16年…

収入がなくなってから焦っても遅いケースが多いですので、お給料がもらえているうちにしっかりと資産を形成しておく必要があります。

③子どもの教育費のピークを迎えるタイミングであることが多い

20代後半〜30代でお子さんが産まれた家庭だと、40代は教育費がピークを迎え始めるとき。

これまで順調に資産形成を進めてきていたとしても、この時期に大きな支出が重なって資産が減るかもしれません。

しかしここは耐えどきで、とにかく少額でもできる範囲でコツコツと継続をし続けること。

ここで耐えて資産を少しずつ積み重ねておけば、老後への不安がかなり軽減されるかと思います。

40代で資産形成を加速させるためにできること3つ

40代から資産形成を加速させるためにできることは、以下の3つです。

- 固定費の削減&家計簿アプリの活用

- 身の回りのものの整理と断捨離

- リスクリワードを考えた銘柄選定をする

①固定費の削減&家計簿アプリの活用

まず第一は、家計の整理です。

家計の整理は、いつから初めても遅くない!!40代の今でももちろん全く問題ありません♪

- 固定費用の削減:特にネット回線・スマホ代・保険料などは、一度見直して放置ではなく定期的に見直しがおすすめ

- 家計簿アプリの活用:手書き家計簿など、時間と手間がかかってしまう方法からの脱却

固定費

投資と家計管理は、切っても切ることができません!

資産を増やすためには、とにかく収入>支出にすること。

固定費は一度見直したら継続的に支出を減らすことができる、家計管理の基本。

しかし実は「定期的に見直す」方が、より効果を高めることができる可能性もあるんです。

りりなネットやスマホは各社キャンペーン内容が充実しているし、どこの経済圏・クレカなどを使うか?でもお得度が違ってくる!

「今のライフスタイル」に合うところを選びましょう。

このような小さな項目はぜひ積極的に見直しをしてみてくださいね。

家計簿アプリの活用

貯金が少ない時期は「家計簿に月額料金を払うなんて勿体なさすぎる!」という考えの方も多いかもしれませんが、少しずつお金が貯まってくるとむしろ「家計簿にかけている時間が勿体なさすぎる」という考えになってくるはず。

息子

息子1日10分家計簿に割いていると、1ヶ月で300分=5時間も浪費していることに。。

家計簿アプリに数百円課金すれば、この5時間を有意義に使えるって考えると…どうだろう?

ちなみに、今家計簿アプリを活用できてるよ!と言う方は、

- 家計診断

- マンスリーレポート

などを活用してみてください!

ただ「家計簿をデータ化するだけ」ではなく「データ化された家計簿を見直し&分析する」ことで、資産形成が加速すること間違いなしです♪

「マネーフォワード」がおすすめ!

マネーフォワードは、クレカや口座と連携させることで自動で綺麗な家計簿をつけてくれるアプリです♪

- 家計簿がうまくいかない・続かない・ストレス

- 家の貯金や支出が把握できていない

- 将来のために、今から自分のお金を整えたい

このような方は、家計簿アプリを取り入れて楽しく家計管理&資産運用を始めましょう!

りりな

りりな「思い立ったらすぐ行動」が成功のコツ。

すぐに無料会員登録をして、使い勝手をチェックしてみてねっ!

\最短1分で無料登録&利用開始!/

②身の回りのものの整理と断捨離

「部屋が綺麗だとお金が貯まる」というのはよく聞く話ですよね。

私は実際、家計管理と資産運用を始めてから部屋を綺麗に保つことを心がけているのですが、思った以上の効果を感じています!!

りりないつか使うかも…というモノを手放してみて。

家の中がスッキリすれば「どこに何があるかわからない」と言う状況も防げるし、ストレスで無駄にモノを買ってしまうこともなくなるはず!

無駄買いは一つ一つの金額が小さいとなかなか気づきにくいですが、積み重なったときの損失の大きさははかりしれません。

これからさらに資産を増やしていきたいのであれば「部屋の中の綺麗をキープして、無駄買いを徹底的に排除する」ということを意識してみてくださいね。

③リスクリワードを考えた銘柄選定をする

20代〜30代くらいの年代が老後資金を目標として資産運用をする場合、数十年にわたり運用ができるのでリスクを大きめに取ることが可能。

しかし40代、とくに後半ともなると、まだまだ若いのはもちろんなのですが老後まで運用できる期間が少しずつ短くなります。

りりな仮に現在49歳で、60歳からの老後資金を用意しないのなら…残りあと11年。

時間はあるけど、リスク抑えめに進みたいところ…!!

そのため、

- すでに投資をしている方であれば少しずつリスク資産の割合を考え始めても良いかも

- これから投資を始めたり、新規購入予定の銘柄があるのであれば、リスクリワードをしっかりと考える

このような配慮が必要になってくるかな…と感じます。

すでに守りの資産が固まっている方であれば問題ないと思いますが、とくにこれから本格的に資産運用をしたい!という方の銘柄選びは注意が必要かもしれません。

40代で2,000万円ある人は、投資をしている人もかなり多いと思います。

しかしもし「まだ投資をしてない」という人がいたら…(貯金だけで2,000万円貯めているの、逆に凄い!!)

ぜひ!NISA口座を活用した投資をスタートさせてみてくださいね♪

関連記事

まとめ

今回の記事では、

- 40代で貯金2,000万円は少ないのか、多いのか

- 老後2,000万円では足りないかも…!?な理由

- 40代で資産形成を加速させるためにできること3つ

などについてご紹介してきました。

「40代で貯金2,000万円」は平均・中央値は大きく上回っているため、漠然とした不安はかなり軽減されているはず。

一方で教育費のピークだったり、現役世代として働ける折り返しに来ている年齢でもあるため、とにかくコツコツ家計管理×資産運用を継続して老後の安心を積み上げていきましょう♪