こんにちは、りりなです!

突然ですが皆さんは 、” 保険の見直し ” についてしっかりと考えたり、行動したことはあるでしょうか。

CMなどでよく耳にするこのワード・・・なんとなく、「自分には関係ない」と思ってしまっていませんか?

りりな

りりななんとなくで入っていたり、補償内容を把握できていなかったりする方はとっても多い。

でも、この状態だと万が一の時に家族を守ることができません…!

今回の記事では、

- 保険の役割と重要性

- 万が一の病気・怪我の時に活用できる行政の制度

- 保険に入っている or 入っていない未来をシミュレーション

- どんな保険に入るのがおすすめなのか?

などについて詳しく解説していきます!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

『保険の見直し』にあった!

『保険の見直し』って

\他人事だと思っていませんか?/

息子

息子保険って難しいよね。

自分で判断できなければ、「今の自分」に必要な保険をプロに診断してもらうのがおすすめだよ。

ちなみに…

保険のプロも人間なので、担当者さんによって意見やおすすめの保険が違うことが多いです。

なので、2〜3社で相見積もりをして比較すると失敗が少なくなります!

★りりなオススメ!保険の相談窓口

ほけんのぜんぶ で、必要な保険を一括で見積もりしてもらおう!

りりな

りりな保険料は年末調整で控除できるから「保険不要論」を過度に信じすぎなくてOK!

あなたと家族に必要な保険は何か?診断してもらおう!

「医療・生命保険はなくてもOK」は極論。掛け金は医療保険控除=節税効果がある!

最近、SNSで

- 万が一の時は高額療養費制度などもあるし、医療・生命保健はなくてもOK

- 保険は捨て金。保険を解約して掛け金を運用し、万が一のときはそれを医療費に充てれば良い

などの意見を見かけたことがある方も多いのではないでしょうか。

もちろん人にはそれぞれ価値観があるので「間違っている」ということはありません。確かにこの方法で最終的に得をすることができる人もいるでしょう。

しかし「保険」に対するこの考え… 私個人としては、鵜呑みにすると結構危険だと思っています。

りりな

りりなこの先で詳しく説明するんだけど、万が一の怪我・病気の時はただ医療費がかかるだけじゃないんだよね。

自己負担分の出費、家族の生活費、ローン類…この分までちゃんと考えられているでしょうか?

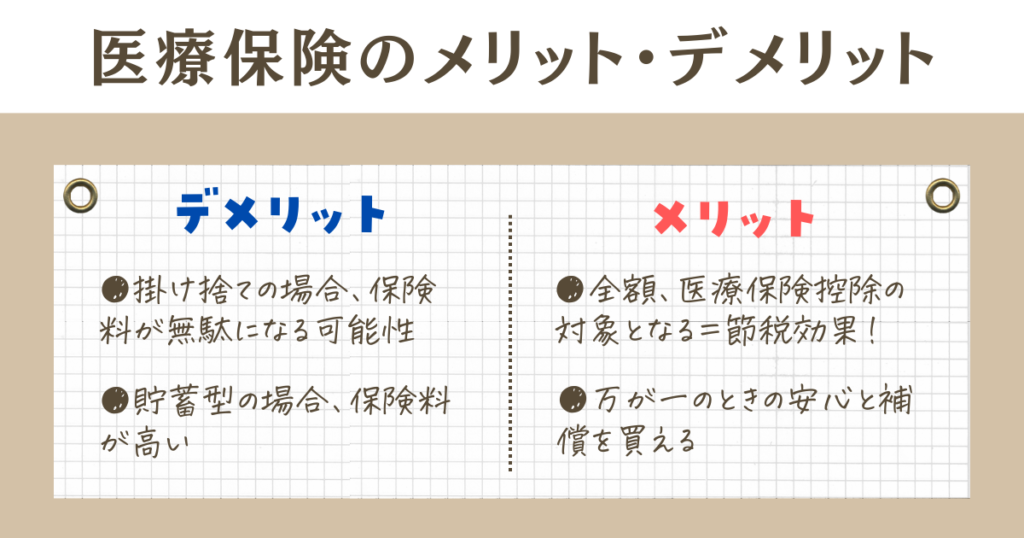

保険はそもそも、万が一に備えておくためのもの。

何もなければ「無事に過ごせてよかった!」で終わりますし、怪我や病気などで医療サービスが必要になった時は「保険に入っていてよかった…」と感じるはず。

要は、安心と保障をお金で買っているんです。

りりパパ

りりパパこうやって考えると、「掛け捨て保険の掛け金は無駄!」とは言い切れないね。

加えて保険の大きな強みが「医療保険控除」。

任意で加入している医療保険の掛け金を、年末調整で所得控除することができるんです!

安易と保障が買える上に、医療保険控除として節税効果を狙える…

このように考えると、「掛け捨ての医療保険は無駄!」という意見の見方も変わってくるのではないでしょうか。

医療・生命保険に入るべき理由

医療保険の必要性をお伝えできたところで、続いて「医療・生命保健に入るべき理由」をご紹介していきたいと思います。

万が一の時に保険金の申請をし、受け取った時…

そのお金にはどんな使い道があるのか、一緒に考えてみましょう。

①医療にかかる支払いに充てるため

保険金を医療サービスの支払いに充てる方はとても多いです。

入院、手術、処置、服薬、点滴治療…。保険証を提示して3割負担になっていたとしても、残り3割の支払い義務は生じます。

加えて差額の個室代、食事代、レンタルの病衣代等、結構細かな出費がかさんでいきます。

こんな時に入院1日数千円、手術1回数万円のようなまとまった金額が受け取れるのはありがたいですね。

ただし保険金を受け取ることができるのは多くの場合で退院してからになりますので、一時的に手元にあるお金で建て替えは必要。この点は注意!

②仕事ができない期間の収入を補うため

保険会社から給付される保険金は、医療の支払いに充てなければいけない訳ではありません!

りりな

りりな受け取った保険金の使い道は自由。

例えば日用品を買ったり、食費にしたり…というのもOKです。

次のステップでご紹介しますが、仕事が全くできない期間は「傷病手当」というものを受給できます。

しかし、

- 傷病手当は給料満額ではないので、収入が心許ない

- 入院費用を支払ったら半分以上なくなってしまった!

こんな方もいると思います。

ここで+α保険金があれば…

収入の途絶える期間があっても、ある程度の金銭面の安心感はありますよね。

③今まで通りの家族の生活を守るため

家族がいる場合、自分のことばかり考えてもいられませんよね。

- 住宅ローンや家賃

- 子どもの教育費、習い事の費用

- 日々の生活費

- 今後の貯金

などなど…

いつもの日常を維持するためには、絶対にお金が必要になってくる場面があります。

りりパパとくに住宅ローンなどは、支払いが滞るとすぐに銀行に没収・競売にかけられてしまうケースも…

つまり万が一の事態の時は、ここで紹介したように単純な「医療費」だけでなく日常の様々な支払いにも追われるということをしっかりと理解しておきましょう。

万が一の際に利用できる制度

次に、万が一の病気・怪我などで医療サービスを受けた時に利用できる制度を確認していきましょう。

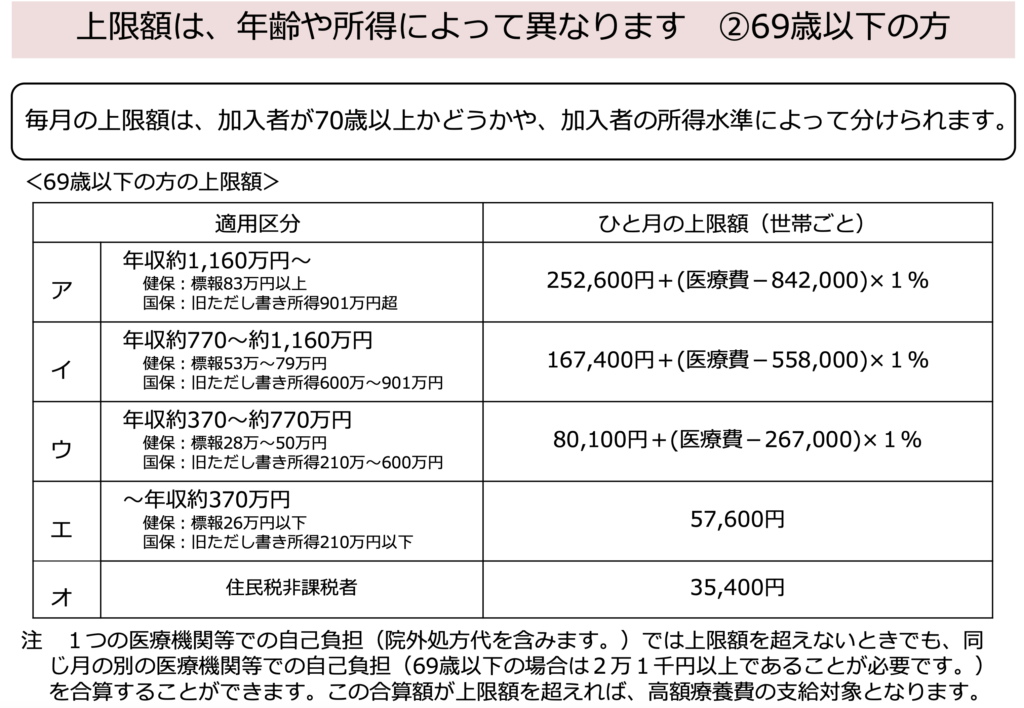

高額療養費制度

高額療養費制度は、医療費が高額になったときに「上限額〇〇円だけ払ってくれればいいですよ」という制度。

例えばですが、以下の表のウに該当する人であれば1ヶ月の医療費が100万円でも、200万円でも、支払い上限は80,100円(+α)となります。

これは1ヶ月=30日ごとの加算ではなく、「月毎」に計算となります。

例えば月末の最終日に入院・手術をした場合。

1月末の1日しか入院をしていなくても、手術などの処置料がかさむと「1月は1日間しか入院していなけれど、医療費が高額になったため限度額上限の支払いが必要」となるのです。

仮にこの状態で後2週間入院したとすると、

- 1月(1日分入院+手術)…80,100円(+α)

- 2月(20日分入院)…80,100円(+α)

こんな感じで医療費がかかってくるということです。

りりパパなるほど、1入院=1支払いではないんだね…

月を跨いだ入院になると一気に出費が大きくなりそう。

高額療養費制度は、申請をして「限度額適用認定証」を受け取ることで窓口支払い時に適用となります。

また現在は認定証がなくてもマイナンバーカードのみで高額療養費制度の適用となる可能性もあるため、まずは病院・健康保険組合に確認をしてみましょう。

傷病手当

傷病手当は、病気や怪我で会社を休んだ時に支給されるお金です。

(1)業務外の事由による病気やケガの療養のための休業であること

(引用:全国健康保険協会-傷病手当金 https://www.kyoukaikenpo.or.jp/benefit/injury_and_sickness_allowance/index.html)

健康保険給付として受ける療養に限らず、自費で診療を受けた場合でも、仕事に就くことができないことについての証明があるときは支給対象となります。

また、自宅療養の期間についても支給対象となります。

ただし、業務上・通勤災害によるもの(労災保険の給付対象)や病気と見なされないもの(美容整形など)は支給対象外です。

(2)仕事に就くことができないこと

仕事に就くことができない状態の判定は、療養担当者の意見等を基に、被保険者の仕事の内容を考慮して判断されます。

(3)連続する3日間を含み4日以上仕事に就けなかったこと

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

また、就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、その日を待期の初日として起算されます。

「待期3日間」の考え方

(4)休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間について生活保障を行う制度のため、給与が支払われている間は、傷病手当金は支給されません。

ただし、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。

任意継続被保険者である期間中に発生した病気・ケガについては、傷病手当金は支給されません。

受け取れる金額は「標準月額報酬」から日額が算出された上で決定しますので、具体的な金額をここでお伝えすることはできません。

目安としては月収の2/3程度となるようですので、事前に受け取れる額のざっくりとした予想は立てられそうですね。

医療費控除

医療費控除は、その年(1月1日〜12月31日)にかかった医療費が高額になった時に控除を受けられる制度です。

りりなあまり馴染みがないかもしれないけれど、医療費控除のイメージは以下のような感じ。

メリットは「税金が安くなる(返ってくる)」という点です!

- 1年間の医療費を計算

- 高額になった時(だいたいの目安は10万円以上・低所得の場合例外あり)、翌年2月ごろに確定申告をする

- 1年間の所得から医療費を控除できる(収入額面を減らせる)

- 収入額面が減った分、税金の支払額が少なくなる

10万円がボーダーラインということは、

- 妊娠出産があった

- 家族が入院した

このような年は適応になる可能性が高いです。

戻ってくる金額はその家庭によって様々ですが、取りこぼしのないようにしっかりと申告して回収していきましょう。

保険に入っている未来・入らなかった未来をシミュレーション

それではここで、「保険に入っている未来・入らなかった未来」それぞれをシミュレーションしてみましょう。

平等になるように、条件は以下のように設定してみます。

- 夫婦+こども2人の4人家族。

家・車のローンがあり1ヶ月の生活費は25万円と仮定 - 夫が怪我をして仕事を休職、40日間と長期にわたる入院・手術が必要になった

- 年収から、高額療養費制度月の負担上限額は月額80,100円(+α)

- 怪我をして1月末〜3月頭まで3ヶ月、40日間入院

(1・2・3と数えるので3ヶ月分の請求が来る)→240,300円(+α)×3ヶ月分 - 個室差額代1日3,000円・食事代1食250円=40日分だと12万円+3万円=自己負担15万円

この条件で夫が入院した場合、高額療養費制度を使った医療費+家族の生活費は以下のようなイメージになります。

入院に関わる医療費+家族の生活費

| 医療費(高額療養費制度適用後) | 240,300円(+α) (80,100円(+α)×3ヶ月) |

| 食事+個室の差額代 | 150,000円 (個室差額代1日3,000円・食事代1食250円が40日) |

| 40日間の家族の生活費(住宅ローン込み) | 250,000円 |

| 合計 | 640,300円 |

この支出に対して、保険に入っていた場合・入っていなかった場合のお金の動きを見ていきましょう。

保険に入らなかった未来:想定外の出費で家計に大打撃…

まずは、保険に入っていなかった場合の例を見ていきます。

任意保険加入に関係なく支給を受けられるのが「傷病手当」ですね。

- 上で解説した通り標準月額報酬のだいたい2/3額を受け取れる制度なのですが、詳しい金額は職場の総務課、庶務課などに確認することをお勧めします。

保険に入っていなかった場合の収入

| 保険金 | 未加入のため0円 |

| 運用資産取り崩し | 含み損が大きい場合、売却をためらう可能性が‥ |

| 傷病手当 | 250,000円と想定 (標準月額報酬の2/3額) |

| 合計 | 250,000円(+運用資産取り崩し分) |

家族の生活費はギリギリ賄えますが、医療費に充てるお金がないため貯金から捻出する必要があります。

トータルで言うと、約39万円の赤字の可能性があるということですね。

りりパパこれがもっと長期の入院だったら…?

金銭的にかなり厳しくなるかも。

「入院時は運用資産を取り崩すから大丈夫!」と思っている方でも、

- その時に含み損が拡大していたら?本当に売却できる?

- 長期保有目的で良い場所で買えた優待株、高配当株、手放せる?

- そもそも具合が悪い時に投資判断できる…?意識がなかったらどうなる?

この辺りの意思は定まっていて、家族と共有できているでしょうか。

繰り返しになりますが、この例を見て分かる通り入院時にかかるお金は単純な「医療費」だけではありません。

これが「高額療養費制度があるから大丈夫!」とは一概に言えない理由なんです。

加えて傷病手当金は、書類を郵送してから振り込まれるまでおよそ1ヶ月かかります。

「申請したらすぐに手元にもらえるお金」ではないことを理解しておきましょう。

保険に入っている未来:ある程度、家族の生活が保障されていて安心

一方で、保険に入っていて保険金を受け取れるケースを見ていきましょう。

入院日額1万円の保険に加入している場合の収入

| 入院の保険金(40日分) | 400,000円 |

| 手術の保険金(1回20万円) | 200,000円 |

| 傷病手当 | 250,000円 |

| 合計 | 850,000円 |

入院日額5,000円の保険に加入している場合の収入

| 入院の保険金(40日分) | 200,000円 |

| 手術の保険金(1回10万円) | 100,000円 |

| 傷病手当 | 250,000円 |

| 合計 | 550,000円 |

- 細かい保険の内容は割愛します。

出費が約64万円と考えると、

- 入院日額1万円・手術1回20万円の保険に加入→+21万円

- 入院日額5,000円・手術1回10万円の保険に加入→−9万円

と言う計算ができます。

りりな家族がいても、これくらいの収入があれば普段の生活を維持できそう…!

みなさんのご家庭を、このケースに当てはめてみると…どうでしょうか?

ぜひ一度考えてみてくださいね。

どんな保険に入るのがおすすめなの?

上の例から焦りを感じた人…今が保険を見直す絶好の機会です。

りりな私は保険のプロではないですし、家庭によって状況・収入はさまざま。なので一概に「この保険がおすすめ!」と言うことはできませんし、個別アドバイスもしていません。

でも、これだけは言えること・・

それは「医療費だけでなく自己負担分+家族の生活費のことまで考えた保険選びをすることが大切」という点。

高額な資産があり、運用だけで絶対に全てのお金を賄える!と言うご家庭であれば、保険は不要と判断することもあるでしょう。

しかしそうではなく、

- 掛け捨て保険不要論に影響され、月数千円の保険料を「もったいない」と全て解約してしまった方

- 今入っている保険の内容が自分で把握できていない方

- 独身時代、勧誘されて入った保険を継続している方

- 子供の頃に親御さんがかけてくれた「最低限の保険」を継続している方

このようなケースでは見直しが必須と考えるのがベストだと思います。

りりな

りりなちなみに、病気になると多くの保険は入れない・制限されることが多い。私は見直し時、過去の病気を理由に補償を制限されてしまうと言われました…

面倒でも今のうちに、しっかり見直しをお勧めします!

ネットで完結!おすすめの保険の相談窓口

- いざ保険の見直しをすると言っても、どこに依頼すれば良いの?

- 家の都合で、なかなか外出できるタイミングがない

- 子どもが小さいので長時間外で座って話を聞くのが難しい

このような方におすすめなのが、ネット上での保険相談です!

りりな

りりな実際私も見直しの時はネット窓口を利用したよ!

正直、保険の見直しのためだけに外出するのは…って方も多いと思うので、ネットで良いと思います♪

【保険の見直し】ほけんのぜんぶ

ほけんのぜんぶは、JCRの調査により子育て世代から「信頼度」「安心して相談できると思う」「子育て世代のママ・パパにお薦めしたい」の3部門でランキング1位を獲得しています!

公式サイトには相談のステップやユーザーからの口コミが掲載されているほか、面談後にもれなくもらえるプレゼント(配布終了する可能性あり!)の詳細なども見ることが可能。

りりな

りりなほけんのぜんぶは名前通り、保険以外の暮らしに必要なあらゆるお金に関する“ぜんぶ”の相談に乗ってくれます!

人生のリスクや必要な保険など、総合的に見たアドバイスが欲しい!という方はまずほけんのぜんぶに相談してみることをお勧めします。

自分と家族のために、必要な保険をしっかりと見極めよう!

今回は、

- 保険の役割と重要性

- 万が一の病気・怪我の時に活用できる行政の制度

- 保険に入っている or 入っていない未来をシミュレーション

- どんな保険に入るのがおすすめなのか?

などについて解説してきました。

保険はそれぞれの家庭の価値観や考え方、資産状況、家族構成によって入るべきものが違うので本当に難しいし、気軽に話すことができないセンシティブな問題だと思います。

りりなでも、私の経験からこれだけは言える…

できるだけ早く、若く、健康なうちに見直しをするに越したことはないです。

保険の見直しは、病気になってから「やっておけばよかった・・」と後悔しても遅いです。様々な制限がついたり、場合によっては入れないなんてことも普通にあります。

本記事を読んでくださった方は、ぜひこの機会に…

自分のため、家族のために「保険の見直し」の行動を取ってみてくださいね。