「子どもの教育費って、どのくらい必要?」

「ちゃんと準備できるのかな…?」

そんな不安を感じる方、多いのではないでしょうか。

教育費はまとまった金額が必要になるのに、実際に“いつ・どれくらい”かかるのかが見えにくいからこそ、漠然とした不安に追われやすいですよね。

そこでこの記事では、

- 公立と私立から見る教育費の全体像

- 貯め方のポイント

- 奨学金の考え方

までを、分かりやすくまとめてみました!

りりな

りりな不安は「知ること」で小さくなるよ♪ぜひ参考にしてね!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

投資してる人、必見👀

⚠️こんな人、危険です⚠️

- 投資なにからやればいいか分からない

- 投資についてとにかく不安

- 新NISAよく分からずに始めた…

こう思ったら、まじで危険。

りりな

りりな知識なく資産運用を始めてしまってて、大損してからは遅いです…。

そんなことになる前に!

投資について無料で知識がつけられる講座があるので、初心者の人はぜひ参加してみて!

👇約2時間の動画講義が、『無料』で受けられますっ!!👇

勉強せず新NISAを

\続けるのは危険かも!?👀/

りりな

りりなリアルタイムセミナーではなく、受け取った動画講義をいつでも好きな時に見れるスタイルです🌈忙しい主婦・ママでもいけるっ!!

長い人生で資産運用をしていく中で、最後に頼りになるのは自分自身です。

自分と家族を守るための勉強は、今からでも遅くない!💪

無料動画の視聴期間は予告なく終わってしまう可能性があるとのことなので、ぜひこのタイミングで受け取っておいてね😌💓

子どもの教育費っていくらかかる?

まず前提からお話しすると、そもそも「教育費」という言葉には明確な決まりがありません。

学費だけを指す人もいれば、塾や習い事、通学費、さらには大学進学時の一人暮らしの費用まで含める人もいます。

そこでこの記事では、日本政策金融公庫の調査(令和3年度)に基づき、「授業料・入学金などの学校教育費+学校外活動費(塾や習い事など)」を教育費と定義して解説していきます。

同調査によると、幼稚園から大学までの教育費は以下の通りです。

| オール公立(幼稚園〜大学まで公立) | 約822万円 |

|---|---|

| 大学まで全私立(自宅通学・文系) | 約2,307万円 |

| 公立と私立の組み合わせ | 1,000万〜2,000万円超 |

また、大学で一人暮らしをする場合は、生活費や家賃が年間100万〜150万円ほど上乗せされます。

ポイントとしては、まずは「子どもは将来どんな進路を辿りそうか」ざっくりとでも想定することが計画の第一歩となります。

教育費はいつまでにどのくらい貯めるのが理想か

さらに教育費は18年間にわたって少しずつかかりますが、特に大きな負担となるのが大学入学時。

- 公立大学 初年度:約82万円

- 私立大学(文系)初年度:約121万円

- 私立大学(理系)初年度:約150万円以上

りりな

りりな上の表はあくまで一例ですが、ざっくりとこの金額が必要になるみたい。

そのため、大学入学までに必要額の3分の2程度を準備しておくのが理想的とされていて、残りは在学中の収入や奨学金で補うケースが多いようですね。

どう貯める?教育費の確保の方法3選

教育費は金額が大きいからこそ、「どう準備していくか」がとても大切です。

りりな

りりな私自身が実践している、おすすめ貯め方を紹介しますね。

① 家計管理と向き合う

まずは家計の土台づくりから。ここが整わないと、いくら収入があってもお金は貯まりません。

中でも代表的なのが、

- 変動費・固定費を見直す

- ポイ活(楽天経済圏)を取り入れる

- ふるさと納税を活用する

などなど、身近でやれることはたくさんあります。

まずは家計管理をしっかり行い、お金の流れを整えましょう。

② 投資をする

今の時代、現金をただ貯めるだけでは、インフレに負けてしまう…。

そこで私は、教育費の一部は現金だけでなく投資で育てるということを実践しています!

例えば…

- 児童手当やお年玉の一部を投資に回す(子どもと話し合って決める)

- 毎月、貯金とは別に積立投資(NISAなど)を活用する

こんな感じで「教育費を貯めながら資産を増やす」ことを実践しています!

私は早いうちから始められたおかげで、時間を味方に+コツコツ積立で複利効果を最大限に活かせています。

りりな「どれが正解」というものはないので、家庭のリスク許容度やライフプランに合わせて、使う時期から逆算して貯める計画を立てましょう!

ちなみに…「教育費を貯めるために学資保険はどうですか?」ってよく聞かれるんだけど、

私は…学資保険は、やっていません!

その理由について、下の記事で詳しく解説してるので気になる方はぜひ読んでみてくださいね♪

もし足りない場合の選択肢と対策

どれだけ計画的に貯めても、実際に子どもが進学する時には「思っていたより費用がかかる!」ということもあるかと思います。

でも安心してください!教育費が足りないときに使える制度や選択肢は意外とあります。

例えば、

- 奨学金(日本学生支援機構 第一種・第二種)

- 国の教育ローン(日本政策金融公庫)

- 高等教育の修学支援新制度

など。

教育費は「すべて親が用意しなければならない」わけではありません。

無理な家計圧迫を避けつつ、使える制度は上手に活用していきましょう!

制度を知っておくだけで安心感が全く違いますし、家族で話し合うきっかけにもなります。

奨学金に対するりりなの考え

一般的には「奨学金」と聞くと”借金”というイメージが強く、抵抗がある方もいらっしゃるかも。

ですが私は「金利が低く、返済条件が決まっている奨学金であれば借りるのもアリ」と考えています。

なぜかというと…奨学金は金利が低く借りられるので、その分手元に現金を残せられれば運用資金に回すことができるから。

もちろんこれは、子どもの意向や実際の進路によっても変わってくる話ですし、家計の状態によって奨学金が借りられるかどうかの制限もあります。

なので、まだ「絶対そうする!」と決めているわけではないのですが…。

ただ、「お金を借りる」ということも学びの上で、大切な経験に繋がるかもしれない!と考えるようになったんですよね。

りりな

りりな「奨学金は悪いもの」ではなく、場合によっては前向きに活用できる選択肢の一つだと思うようになったよ✨

教育費は早めの計画がカギ!

子どもの教育費は、公立か私立か、進学先や生活スタイルによって大きく変わります。

早めに把握して計画を立てれば、十分に準備できますし、足りない場合でも奨学金などの選択肢がありますよね。

大切なのは「教育費に必要な額を知り、どう準備するか」を家族で共有し、早めの行動を心がけることです。

そして、時代は貯金から資産運用へとシフトしています。

投資は絶対にしなければいけないものではありませんが、教育費に限らず「お金」は生きている限り切っても切れないものです。

1つの選択肢としてうまく付き合って、老後資金や教育費をしっかり確保できるように今から動いていきましょう!

りりな

りりなはじめ時はいつも今。その一歩が、未来を確実に大きく変えていくよ♪一緒に頑張ろう!

「ちゃんとわかってから始めたい…」そんな方へ💬

「NISAってよく聞くけど、実はよくわかってない」

「なんとなく始めてしまって、これで合ってるのか不安」

こんなモヤモヤを抱えている方、意外と多いんじゃないでしょうか?

りりな投資にはリスクがつきもの。だからこそ、分からないまま投資を続けるのは危険…!!

そんな慎重派のあなたには…無料で投資の知識をつけられる、バフェッサの動画講義をぜひ見てもらいたいです😌🫶

バフェッサは「無料で」投資の基本を学べる動画講義!

バフェッサ・超新NISA編では、初心者でもわかる言葉で、投資のキホンをやさしく解説してくれます✨

- NISAの仕組みがなんとなくしかわからない

- 投資って損しそうで不安…

- 家族のために学びたいけど何から始めていいか分からない

こんな人には特に、一度は視聴してもらいたい内容です😌

そして実は、「マネーフォワード お金のEXPO」に講師として登壇をした際、代表講師・市川先生とお話しして写真撮影をさせていただきました!

「日本の金融リテラシーを上げたい」というビジョンを持って活動されている方✨

書籍出版や金融セミナーなどで活躍されている市川先生が代表講師をされているバフェッサの動画、無料で見れるうちに見ておいて損はないです。

ちなみに無料配布は、急に終わってしまう可能性があります😢

公式サイトにも予告なく配布を終了するかもという表記があるので、もらい損ねて損をする前に、無料期間内に受け取ってくださいね🥲💓

強引な対面営業されない?不安な方へ|バフェッサは「動画を見るだけ」

バフェッサはzoomのようなリアルタイム参加は不要で、配布される動画講義を自分の好きなタイミングで見るスタイルです☺️

なので、「セミナーに顔出しする必要はあるの?」「強引な営業をされないか不安…」こんな心配は不要です👍

対面ではないので、自分のペースを保つことができるはず😌✨

2時間の動画は、倍速再生可能🏃♀️

バフェッサの動画は2時間あるのですが、倍速再生が可能!

なので、投資の基礎知識がギュッと詰まってる上に、半分の時間で見終えることができます!

りりな半分の時間であれば負担も少ない!

サクッと最後まで見て、知識を吸収しちゃいましょう!

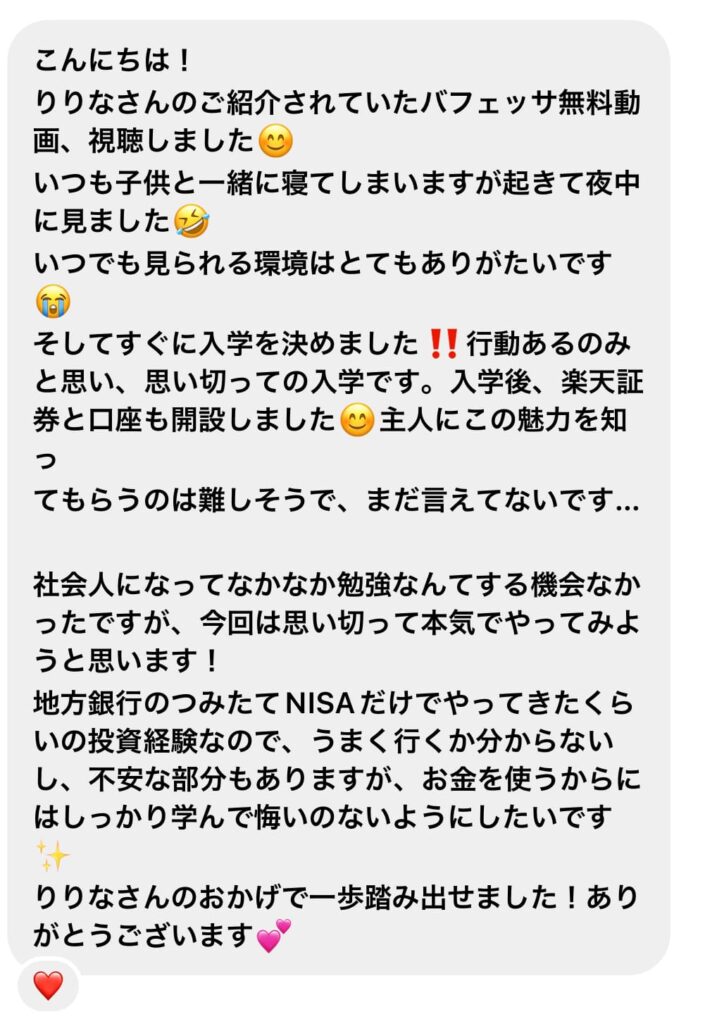

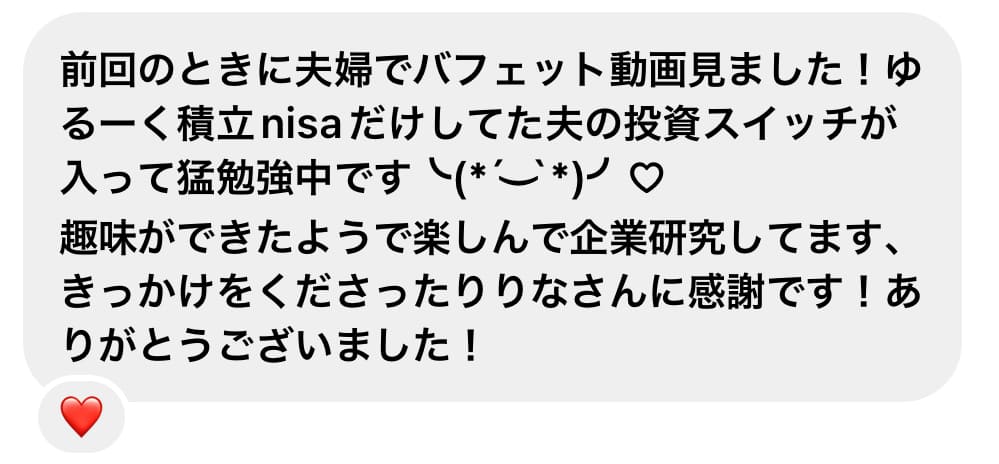

フォロワーさんからの声

ごくごく一部ですが、フォロワーさんからいただいた声をご紹介します。

夫婦で見たよ〜とか、子どもの寝かしつけ後に見れるのありがたい!って声も😌

投資の勉強、1人じゃ不安…って方へ

投資のことって、1人で勉強すると「何があってるのか、何が間違ってるのかが分からない」という負のループにハマってしまう人がたくさんいるんですよね😢

そんな状態を回避するためにも、お金のプロが発信してくれている情報を参考にするべき!

特にバフェッサは「初心者さん向け」になっていて、かつ無料で見れる!

受け取る価値は十分にあると思っています🌈

将来に不安がある方。お金の知識は一生物ですよー!!

手軽にできることから始めて見てください🫶