りりパパ

りりパパ保険会社が販売している個人年金保険をやってるんだけど、これって続けた方が良いのかな?

りりな

りりな今回、旦那が実際に契約している「個人年金保険」を一例に、良い商品なのか?ボッタくり商品なのか?続けるべきか?詳しく計算をしてみたのでこの記事で共有するね!

保険会社が勧めてくる「個人年金保険」を

- 契約するか?

- すでに契約していて解約をしたほうがいいのか?

悩まれている方は、たくさんいるかと思います。

実際に、我が家も「個人年金保険」ってボッタくり商品じゃないの?

とりあえず続けているけど

『今やめたら元本割れするからどうしよう・・・』と悩みつつも

ずっと放置し続けていた問題でした。

- 保険の窓口の営業の方

- ファイナンシャルプランナーの方2名

にこの保険についての意見をもらいましたが

「悪くない保険だと思うよ。」

「この保険は辞めたほうが良い。」

と意見はバラバラで深く理由を聞いても曖昧な回答しかなく

しまいには

「ドル建ての保険に切り替えたほうが良いですよ!」

といった、また外貨建て保険かよ!!!ふざけんな!!

ということばかりで、うんざりしてしまい

契約中の「個人年金保険」を放置してしまっていました。

今回は、実際に自分なりに『個人年金保険について数字で計算』をしてみましたので

ぜひ、一緒に電卓をたたきながら記事をご覧いただければと思います。

- 自分でお金を運用(投資)をした場合と個人年金保険の比較

- 個人年金保険でぼったくられている金額

- 実際の計算方法

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

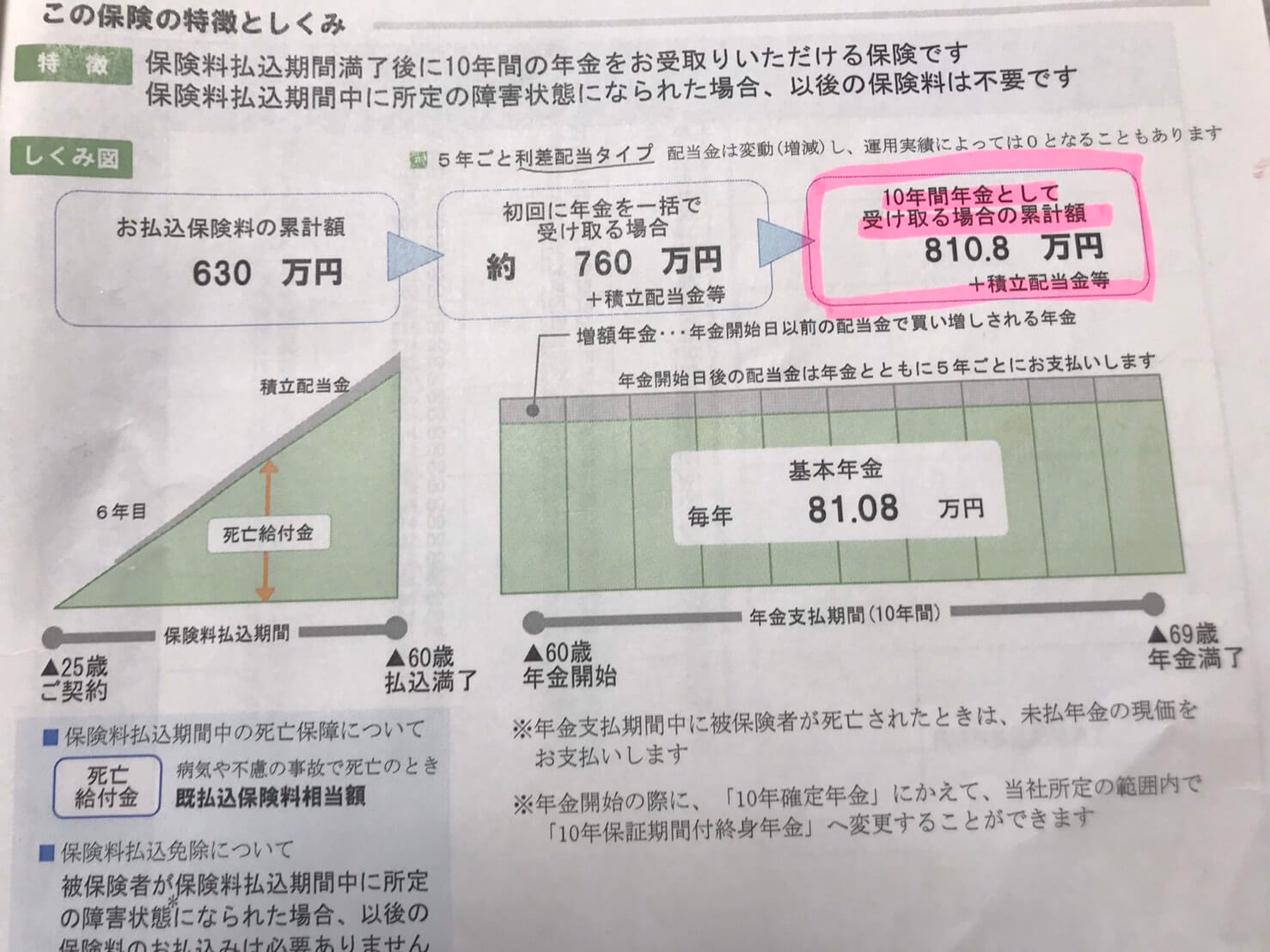

契約している明治安田生命の個人年金保険の内容について

明治安田生命「年金ひとすじ」

- 個人年金保険

- 月々 15,000円の支払い

- 35年間の契約(60歳まで支払う)

- 60歳の保険料支払い累計額630万円

受け取り方について

- 初回に年金を一括で受け取る場合:約760万円

つまり、元本630万円に対し+130万円になる

- 10年間年金として受け取る場合:約810.8万円

つまり、元本630万円に対し+180.8万円

夫が25歳の時に、明治安田生命の生保レディーと契約した保険です。

結婚する前から、契約していた保険で

一緒に暮らし始めて、この保険に入っていることを知りました・・・。

当時、金融知識がなにもなかった私は

りりな「630万円を積み立てると、810.8万円になるんだ!まぁいいんじゃないの?」

といった感じで、気に留めていなかったのですが、お金の知識を付け始めてから

- この保険ってボッタくり商品じゃないのかな?

- 630万円を投資にまわしていれば、もっと利益でるよな?

- 元本割れしてもいいから解約して投資にまわしたほうが良くないかな?

と疑問がふつふつと沸いてきました・・・。

この疑問を払しょくするために

「個人年金保険を数字で見たときに特なのか?損なのか?」

投資信託で運用した場合と比較して計算してみました。

630万円を投資信託で自分で運用した場合

- 毎月積立金額:15,000円

- 積立期間:35年間

- 元本:630万円

- リターン:3%で想定

- つみたてnisa、iDeCoは使わず投資信託で運用

楽天証券の積み立てシュミレーションで数字を出した結果

元本630万円に対し

運用結果:11,123,455円

プラス4,823,455円

つまり

月々15,000円を35年間投資信託で複利で運用

リターン3%と仮定し

積み立て運用した結果

35年後に元本650万円が

プラス480万円の利益が出て

結果1,112万円となる。

今回、つみたてnisaやiDeCoは使わずに、投資信託での運用を考えています。

その場合、税金が発生します。

投資信託を売却したときに「売却益」に20%の税金がかかります。

今回の場合

480万円の売却益なので480万円に20%の税金がかかるとして

96万円税金に持っていかれます。

結果

実質利益384万円となります。

元本の630万円+実質利益384万円

=1,014万円

1,014万円が投資信託で運用した場合の

35年後の結果と考えられます。

りりな

りりな明治安田生命の個人年金保険だと、+180.8万円だから

自分で運用すると3倍近くお金が増えるよ・・・・。資産運用を保険会社に任せちゃだめってことだね!

個人年金保険の詳細やメリットやデメリットについて知りたい方は、こちらのサイトを参考にしてみてください。

630万円を明治安田生命「年金ひとすじ」で続けた場合リターンについて

次に、明治安田生命の「年金ひとすじ」を続けた場合、どのくらいのリターンの設定になっているのか?を計算していきます。

- 毎月積立金額:15,000円

- 積立期間:35年間

- 元本:630万円

- 35年後に810.8万円を受け取る

最終積立額が810.8万円で

毎月15,000円で35年間積み立て運用した場合

『リターンが1.4%』

まさかの『リターンがたった1.4%』という結果になりました・・・。

保険商品なので、期間満了の35年後まで続けないと『元本割れ』するリスクがあるにも関わらず、リターンが1.4%しかでない・・・。

さらに、35年の間で、インフレリスクもある・・。

今回、契約してしまっている「年金ひとすじ」は

- 保険料払い込み期間中に、所定の障害状態になった場合、以後の保険料は不要

- 死亡保障はほぼないも同然で、病気や不慮の事故で死亡の時はすでに払った保険料相当額を死亡給付金と支払われる。

リターン以外の部分で良いと思える部分も一切ない保険商品です。

ここで、終わらせるのではなく

保険商品には、『控除』というメリットがあります!

よく保険の営業の人が『控除がありますよ!』と必ずうたい文句で言ってくるやつです。

そのうたい文句の『控除』と、年金として10年間受け取った場合の最終金額がどうなるか?も含めて

この保険は良いのか?

ぼったくり保険なのか?

詳しく見ていき明治安田生命の「年金ひとすじ」を継続するか判断していきます。

私は、金融を扱っている人間ではないので、間違えた計算方法をしてしまっている可能性もあります。

違う場合、ぜひSNSからDMで違う部分をご指摘頂けると幸いです。

年間18万円 個人年金保険を払っていくら控除されるか?

所得税(最大控除):4万円

住民税(最大控除額):2万8000円

金額に換算すると、所得税と住民税をあわせて

1年に6,800円の節税効果があります。

(所得税率10%と仮定する)

6,800円×35年=238,000円分は得することが出来ます。

10年間年金として810.8万円を受け取った場合の税金

- 契約者夫、受け取りも夫

- 60歳から10年間年金として受け取る

- 受取額:年額810,800円を10年間(10年合計8,108,000円)

- 年金受給額を年間198万円と仮定する

年金として保険を受け取る場合にかかる税金の種類は

『所得税(雑所得)』となります。

この式にあてはめて計算すると、必要経費は

810,800円×630万円/(8,108,000円)= 63万円

となります。

したがって、雑所得の金額は

810,800円-63万円=180,800円

となります。

実際の税金は、他の所得があれば他の所得と合算してトータルの所得額に課税されますが、所得税率が10%なら810,800円の年金の受け取りに対し

18,080円の税金がかかることになります。

今回は、あくまでも年金保険の税金額を出しました。

公的年金+年金保険で合算された場合、金額が高いと、所得税率が上がる可能性もあります。

年金として保険を受け取る時に

1年間の税金額18,080円×10年=180,800円分マイナス

となることが想定されます。

この計算は下記サイトを参考に出させていただきました。

参考にしたサイト:個人年金保険にかかる税金の基本と最もトクする受取方法

明治安田生命「年金ひとすじ」の最終金額結果

①60歳から10年間年金として受け取る場合

81.08万円×10年

=810.8万円

+

②節税効果

6,800円×35年

=238,000円プラス

+

③10年間年金受け取り時

1年間の税金額18,080円×10年

=180,800円分マイナス

最終的に

(810.8万円+23.8万円-18.08万円)

=8,165,200円

での着地となる。

- 保険の営業の方のうたい文句の『控除』

- 10年間年金として金額を受け取った場合の想定税金額

これを加味した結果

明治安田生命の「年金ひとすじ」を続けていくと

816万円

になる!ということが分かりました。

さっそく、投資で運用した結果と比較していきます。

年金保険VS投資信託:どちらの方が利益がでるか?

明治安田生命の「年金ひとすじ」

816万円

VS

投資信託でリターン3%で運用(税金も考慮)

1064万円

見てすぐに分かると思いますが

「年金ひとすじ」に投資信託が圧勝という結果になってしまいました。

その差

なんと

『248万円!!!』

この248万円の差の中には

保険会社の利益、手数料、保証など様々な経費が含まれているからこその、248万円なんだと思います。

りりな保険会社に248万円をプレゼントするのであれば

自分で、お金を投資で運用したほうがイイよ!

最後にまとめ:個人年金保険よりも自分で投資をしたほうが利益が出る

個人年金保険なら、提示された年金額が下がることはないでしょう。

金額が下がらない安心感が欲しい方は、個人年金保険でも良いと思います。

投資は自己責任なので、リターン3%で設定しましたが

3%よりも下がることだって考えられます。

逆に、もっと高いリターンを出せる可能性も秘めています。

考え方は人それぞれですので、自分にあったスタイルで

資産を増やしていくことをおすすめします。

私はもちろん

『年金ひとすじを解約して、投資信託での運用に切り替えます!』

元本割れでマイナス9万円になりますが

投資に切り替えたほうが、9万円以上の爆益を出す可能性が高いと私は思っています。

今回の事例で出した「年金ひとすじ」という商品ですが

今は、販売中止になっているため、今後、売りつけられる事はない商品です。

個人年金保険は、投資運用を保険会社に任せていることになるので

高い手数料をとられていることが、よく分かりました。

あくまでも、保険会社で働いているわけではない私が導き出した結果ですので

もっと詳しく知りたい!という方は、プロに相談してみたほうが考えがクリアになります!

プロとはいえ人・・・

人それぞれで、提案内容も変わってくるので最低3社は相見積もりをしましょう!

保険は高い買い物になるので、3社話を聞くのがマストです!

りりな

りりな今すぐ!行動あるのみです!予約とろう!