相場が大きく動く今、新NISAで投資を始めた方は日々の値動きに不安を感じているのではないでしょうか。

せっかくの非課税制度、使い方や選択肢を理解しておかないと、後々「こんなはずじゃなかった…」って後悔することになってしまうかもしれません。

今日は私自身の経験や、投資初心者さんに多い落とし穴をもとに、「新NISAでやらない方が良いこと」を一つずつわかりやすくお話ししていきます!

- 短期売買を繰り返す

- 非課税枠を埋めることが目的となってしまう

- リスク許容度を超えた、ハイリスクな投資

- 生活防衛資金を確保していない

- 他者の真似だけの投資判断

- 出口戦略を考えないまま投資を続ける

- 一喜一憂して投資をやめてしまう

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

当記事は、特定の商品の勧誘や売買の推奨等を目的としたものではありません。また、株価動向の上昇または下落を示唆するものではありません。

🌟1.5万人が読んでる!大人気りりなメルマガ

投資初心者がやりがちな「7つのNG行動」

①短期売買を繰り返す落とし穴

NISAの非課税枠のメリットは「長期保有」にこそある✨

新NISAの最大の魅力って、やっぱり非課税で投資できることですよね!

りりな

りりなでも実は、その非課税の恩恵って、長期で持つことにこそあると思っています!

「値上がりしたから売ろう〜」ってすぐ売ったり、ちょこちょこ売買を繰り返していると、せっかくの非課税枠が効率的に使えない可能性があります。

たしかに、新NISAでは「売却すれば翌年に枠が復活する」っていう仕組みがあります。

でもそれをいいことにトレード感覚で回そうとすると…全てが利益になってくれればいいのですが、逆方向に動いて損失が出てしまい、非課税枠の恩恵どころじゃなくなる可能性もあります。

この辺りを考慮すると、初心者さんは特に非課税枠を効率的に使うために「基本的に長期目線」を持っておくと良いかなと感じます😌✨

短期売買のリスク

短期売買って、一見カッコよく見えるけど、ちゃんと勝ち続けられる人ってほんの一握り。

しかも、新NISA口座って損益通算もできないから、もし損を出してしまっても、他の利益と相殺できないんです。

私の場合は、もし短期売買をしたいと思ったら、新NISAじゃない枠でやるようにしています。

新NISAでの投資は、やっぱりじっくり育てること、焦らないことが合っているかなと…。

りりな

りりな未来の自分への贈り物として、コツコツと長く続けていく投資が、将来の安心につながると思っています!

②枠を埋めることが目的になってしまう

枠の使い切りを焦りすぎないのがポイント💭

「年間360万円まで非課税で投資できる!」って聞くと、つい「早く枠を使い切らなきゃ!」って焦っちゃう気持ち…わかります。でもちょっと立ち止まってみましょう。

新NISAって、”枠を全部使うこと”が目的じゃないんです。

本当に大事なのは“自分に合った商品を、必要なタイミングで選ぶ”こと。

たとえば、「なんとなく流行ってるから」「みんな買ってるから」で選ぶと、将来、「これ何のために買ったんだっけ?」って思うことがあるかもしれません😢

投資の目的を明確にしよう

商品を選ぶときはまず、「このお金、いつ・何のために使いたい?」って、自分に問いかけてみるといいかも。

目的がハッキリすれば、どんな商品を選ぶべきか、どのタイミングで買えばいいかも自然と見えてくるはず!

焦って枠を埋めるよりも、「使うお金の予定に合わせて、賢く活用する」ことが、新NISAと長く付き合うコツです。

③リスク許容度を超えたハイリスク投資

人気銘柄への投資は自分に合っているか考えよう👀

「FANG+が伸びてるから!」「話題になってるから!」

…そんな理由で投資を検討するのは自然なことです。

たしかにFANG+(ファングプラス)って、成長性があって夢がある投資先。でも!「この商品、自分に合ってる?」「下落があっても10年持ち続けられるか?」って、ちゃんと自分に聞いてみると良いかもしれません。

短期の上がった・下がったに振り回される商品ばかり持っていると、気づけば値動きが気になって夜も眠れない、日中も仕事や家事に集中できない…という状態になってしまうことがあるんです。

自分のリスク許容度を知ろう

ハイリスク商品が悪いというよりも、「自分のリスク許容度に合ってるか?」が大事な判断軸なんです。

ちなみに私は投資を7年以上続けてきていて、リスク許容度は比較的あると思っています。なので、家族単位の資産形成として夫名義のNISA口座ではFANG+にも実際に投資しています!

でもそれは、

- 長期で持てる覚悟がある

- 万が一価格が落ちてしまっても、焦ってすぐに売らない覚悟がある

- FANG+以外の守りの資産もちゃんと持っている

という前提があるからなんです。

資産運用は、どんなときも自己責任。

SNSに情報がたくさんあって、ついつい他人と比べてしまいがちな世の中ですが…人と比べず、自分にちょうどいいバランスで投資していくのが良いかなと思います😌

④現金余裕なしの全額投資の注意点

生活防衛資金の重要性🛡️

新NISAがスタートして、「非課税枠だー!」「全部投資にまわそう!」って勢いよくスタートしたくなる気持ち、わかります。でも、ちょっと立ち止まって考えてみると良いかも。

生活防衛資金、確保されていますか?

投資って、「未来を育てるお金」。でも、「今を守るお金」は、別で残しておく必要があります。

たとえば…

- ケガや病気で急に働けなくなったとき

- 家電が壊れた、車検がきた、子どもの入園準備が必要…など

- 収入が一時的に減ったときの当面の生活費

こんなときに、すぐ使える現金が手元にある安心感って本当に大事なんです。

安全な資金計画を立てよう

私自身は、まず生活費の6ヶ月〜1年分は現金で確保しておくと良いかなと思っています!

そしてその上で、余剰資金=使う予定がないお金を投資に回すという方法が、新NISAと安心して付き合っていくためのベストな方法だと思っています。

生活を守るお金と、将来に備えるお金。このふたつを分けることができると、「下がっても焦らない」「コツコツ続けられる」投資につながりやすいですよ。

りりな無理せず、今も未来も大事にするというバランスの良い投資を心がけると良いかもしれません!

⑤他者の真似だけの投資判断

自分に合った投資を考えよう

SNSを見てると、「この銘柄がオススメ!」「これ1本でOK!」って、いろんな情報が飛び交ってますよね。

でもね…それ、自分に本当に合ってる?って、立ち止まって考えてみることも大切かもしれません。

たとえば、「人気だから」「有名な人が言ってたから」「りりなが言ってたから」という理由で、私もこれに投資しました〜ってDMを下さる方もいるんですよ。

もちろん、それ自体が悪いわけではないんですが、投資って、“自分のお金”でやる”自分の未来”のためのもの。

だからこそ、「〇〇さんの真似をしてみました」ってだけではなく、自分なりに投資理由や根拠を考えて、納得した上で投資をするのが大切なんです。

少しずつでOK!自分の投資方針を探っていこう

- このお金は、何のため?

- いつ使いたい?

- 自分はどれくらいのリスクまで大丈夫?

って、自分に問いかけてみてください。

そして、その考える過程の中で出てくるのが 、地域の分散(米国・日本・新興国) 、資産の分散(株・債券・REIT、ゴールド) など。

こうした「分けて持つ」考え方は、自分の軸で考えた人だけが気づける視点かもしれませんね。

投資は”答え合わせ”じゃなくて、自分の選択を育てていく旅😌

だからこそ、誰かの情報を参考にしながら、自分なりの答えを見つけていくプロセスを楽しんでみてはいかがでしょう。

⑥出口戦略を考えない投資計画

投資の「出口」を意識してみましょう

NISAって、「買うこと」に目が向きがちですが、実はどう使うか?=出口戦略も大切なポイント。

たとえば…

- 教育費に使いたいのか?

- 老後資金にしたいのか?

- 配当で生活費を補いたいのか?

これによって、選ぶ商品も、取り崩し方も、かなり変わってくるんです。

目的別の投資戦略を考えてみよう

「とりあえず積み立ててる」だけだと、将来「いつ売ればいいかわからない」「必要なときに暴落してた…」なんて状況に出会うかもしれません。

だからこそ、今のうちから「このお金は、いつ・何に使うか?」ってイメージしておくと安心だと思っています✨

例えば私は、

- 教育費は15年以内に使うから

→ インデックスでコツコツ育てて途中で現金化する予定 - 老後資金は20年先でもいいから

→ 投資信託の積み立てをしつつ、リスクのある商品も組み合わせ - 配当金は5〜10年後に…

→”ゆとり資金”として使いたい

こんな感じで、目的ごとに投資先と、なんとなくの出口を考えながら投資しています!

積み立てることも大事だけど、「どう使うか」まで考えると、より自分らしい資産形成にできるはずです😌💓

⑦相場変動に一喜一憂して投資をやめてしまう

短期的な変動に振り回されないようにしよう📉

株価が上がった!やった〜!

…でも次の日には下がって、がーん…

こんなふうに、日々の値動きに心を揺さぶられてしまって、「もう怖いからやめよう…」と感じることもあるかもしれませんね。

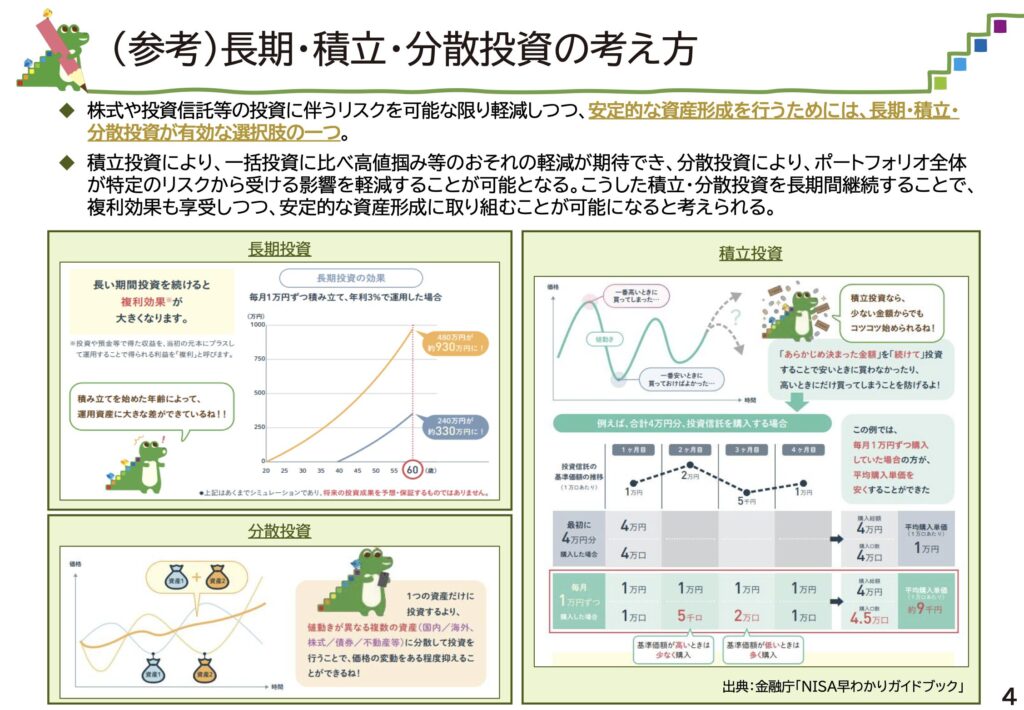

本来NISAは、家計の安定的な資産形成を支援することを目的に作られた制度であって、金融庁のNISAの資料にも、冒頭部分に長期・分散・つみたてについての話が出てきています。

(参考)長期・積立・分散投資の考え方

株式や投資信託等の投資に伴うリスクを可能な限り軽減しつつ、安定的な資産形成を行うためには、長期・積立・分散投資が有効な選択肢の一つ。

積立投資により、一括投資に比べ高値掴み等のおそれの軽減が期待でき、分散投資により、ポートフォリオ全体が特定のリスクから受ける影響を軽減することが可能となる。こうした積立・分散投資を長期間継続することで、

複利効果も享受しつつ、安定的な資産形成に取り組むことが可能になると考えられる。

つまり何が言いたいかというと、不安定な目の前の値動きよりも、より長い目で安定した目線を持つことが大切だということです。

もちろん過去の値動きや長期・分散・積立の実績については、あくまで過去のものであり未来も絶対にこうなる保証はありません。

ですが、上がったから急いで買う・下がったら焦って売るといういきあたりばったりなポジションを持ちまくることは、それ自体がリスクです。

りりな

りりな目先の値動きを気にしないメンタルを、少しずつつけていきましょう!

長期投資の力を知ろう🌳

過去を振り返ってみると、リーマンショックやコロナショックなど大きな暴落があっても、コツコツ積み立てを続けた人の多くが、最終的にはプラスになっているというデータもあります。

だからこそ、新NISAでは

- 相場が下がったときは「今はバーゲンセール中なのかも」くらいの気持ちで (もちろん全てがそうとは言えませんが…)

- 上がっても下がっても「自分のペースで積み立てる」という姿勢を持つ

このマインドが、長く続ける上でとても大切になります。

私自身も最初は怖かったし、含み損を見て「やっぱりやめた方がいいかな…」って思ったこと、何度もあります。でも、そこでやめなかったからこそ、今こうして育った資産に感謝できてるし、「投資って心を育てる学びだな」って思えるようになりました。

投資は、成長と信頼の積み重ね。あなたの未来を信じて、焦らず、ゆっくり続けていくのも素敵な選択だと思います!

りりなこのマインドを持つために必要なのは、やっぱり投資は余剰資金でやること!最悪なくなっても生活に影響が出ないお金で、どっしり構えて運用しましょう★

まとめ:新NISAを活用するための7つの心得

今回は、『新NISAでやらないほうがいい「7つの注意点」とは?』というテーマでお話をしてきました。

今日のまとめはこちら!

- 長期保有を基本に

– 短期売買よりも、じっくり資産を育てる視点を大切に! - 枠埋めを急がない

– 自分に合った商品を、必要なタイミングで選んでいこう - リスク許容度を知る

– 自分が安心して持ち続けられる商品を選択するのがおすすめ - 生活防衛資金を確保

– 投資前に、緊急時の資金をしっかり用意しておくと安心 - 自分で考える力を養う

– 情報は参考に、自分なりの投資哲学を築いていこう - 出口戦略を描く

– いつ、何のために使うかをイメージしておくと良いかも - 長期的視点を持つ

– 短期的な変動に一喜一憂せず、時間の力を味方につけよう

このような知識を知っているだけでも、心にゆとりが生まれるはずです。

そして…ここまで「新NISAでやらないほうがいいこと」について読んでくださったあなたは、

きっと慎重で、じっくり考えながら行動できるタイプなのかもしれません😌🫶

そんなあなたにぴったりな、主婦が知っておきたいお金と投資の知識。

実は…メルマガでお届けしています📩

✅ 無料で登録OK

✅ 忙しい方でも読みやすいステップアップ式

✅ 結婚5年目で3,000万円達成!りりなの体験談&失敗談も紹介

ムリなく気軽に読めるので、「自分や家族のお金、もう少し知っておきたいな」という方は、ぜひこの機会に登録してみてくださいね🌟

🌟1.5万人が読んでる!大人気りりなメルマガ