どうも〜!りりなです!

2025年末の出来事ですが、

私の父親が、65歳で定年退職しました。

そこで今回は、

- 父親のNISA運用状況

- NISAの損益を見たときの親の反応

- 今後の親のNISAをどうするか?

この3つについてお話しします。

りりな

りりなリアルな「NISAをやめる」の選択肢&その後についてまとめました!50代以上の方や、ご両親の運用サポートを考えている方は、ぜひ参考にしてもらえたら嬉しいです。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

入部情報

2026.2.1更新📣

マネハピ部5期生入部

終了しました🌸

次回お知らせはLINEにて!

マネハピ部の仲間は、現在5,500名を超えました!🫶

✅お金や投資の勉強をしたいけど、ネットの情報が多すぎて何を信じればいいのかわからない・・

✅何か始めたいけど、1人じゃ不安。仲間が欲しい😢!

こんな方にとっては、マネハピ部は「居場所」になるはず!

次回募集は未定ですが、LINE登録してれた方には特典&募集の先行案内をさせていただきます!

りりな

りりなLINEで特典を受け取って、募集再開まで待っててね🫶

父親のNISA運用状況

まずは、2025年末時点での、父親のNISAの運用状況から。

父親は2021年から楽天証券でNISAをスタートしました。

運用結果

約4年NISAを続けてきて、なんと135万円も増えておりました!

利益率は、+55%ほどと言う結果になりました。

りりな

りりな投資をせず現金預貯金のみだったら?

数十円、数百円しか増えていなかったはずです…!

各銘柄の損益内訳

投資元金 2,450,000円

損益 +1,354,141円

損益率 +55.27%

約4年間NISAを続けてきて、なんと135万円も増えていました。

投資銘柄

- eMAXIS Slim 全世界株式(除く日本)毎月2万円

- eMAXIS Slim 米国株式(S&P500)毎月3万円

合計5万円を毎月積み立てで投資してきました。

この銘柄にした理由は、

母親名義でもNISAをやっていて、そちらではオールカントリーにしているため、

父親名義では少し違うものにしよう!ということで、この2銘柄にしました。

どちらも、アメリカへの投資がメインになります🇺🇸

そのため、債券入りの銘柄よりもリスク=値動きがあります。

うちの親は、私が「見ようよ」と言わないと損益の確認をしません。

りりな

りりな値動きをこまめに見て一喜一憂することがないタイプなので、本人と相談の上、値動きのリスクをとってアメリカメインの投資信託を選びました。

NISAの損益を見たときの親の反応

証券口座の画面を見る前に、「いくら増えていると思う?」と親に聞いてみました。

すると、

「50万円くらいかな?」

という回答が。

実際証券会社のマイページを開いてみると135万円増えていて、

想定の約3倍ということで、かなりびっくりしていました🙂↕️

そして母親も父親も口をそろえて言っていたのが、「投資をしないと損だね」という言葉でした。

ただ、市場がここ数年で上がってくれたから増えただけで、タイミングによっては元本割れしていた可能性もあります。

これは市場の調子が良くてよかったな、と個人的には思っています😌🌷

今後の親のNISAをどうするか?

結論。

父親名義のNISAの積立投資はストップし、4%ルールで売却していきます。

今後は年金暮らしになるため、

毎月5万円を投資に回し続けるのは厳しいのではないかということで、積み立ては一旦やめることにしました。

りりな

りりなもともとは、屋根のペンキ塗りの資金にするから全額引き出すと言っていたのですが、退職金が出てから決める方向になりました。

積立をやめたあとも、引き出さなければ運用は続きます。

元本245万円に対して運用が続いていき、相場が良ければ増え、悪ければ減ります。

一括で売却して現金化してしまうか、運用を継続しつつ少しずつ取り崩すか。

それは個人の考え方によりけりなので生活はありませんが、

私が選択肢として父親に伝えたことを、ここから下で噛み砕いてお話ししていきます!

積立をストップしたNISAの2つの選択肢

積立停止後の選択肢として、父親には以下の2つを伝えました。

① 必要なときに必要な分だけ売却する

100万円必要になったら、100万円分売却して引き出す方法。

もちろん、今全額が必要!という場合は、一度で全部売却して全てを現金化することも可能です😌

② 定期的に売却して現金化する

定期的に売却して、少しずつ現金化していく方法はいくつかあるのですが、

代表的なものとしては毎年4%ずつ引き出す方法があります。

4%というのは、30年間資産を目減りさせずに取り崩しを続けられるとされているルールです。

現在の運用状況なら、年間約15万円程度。

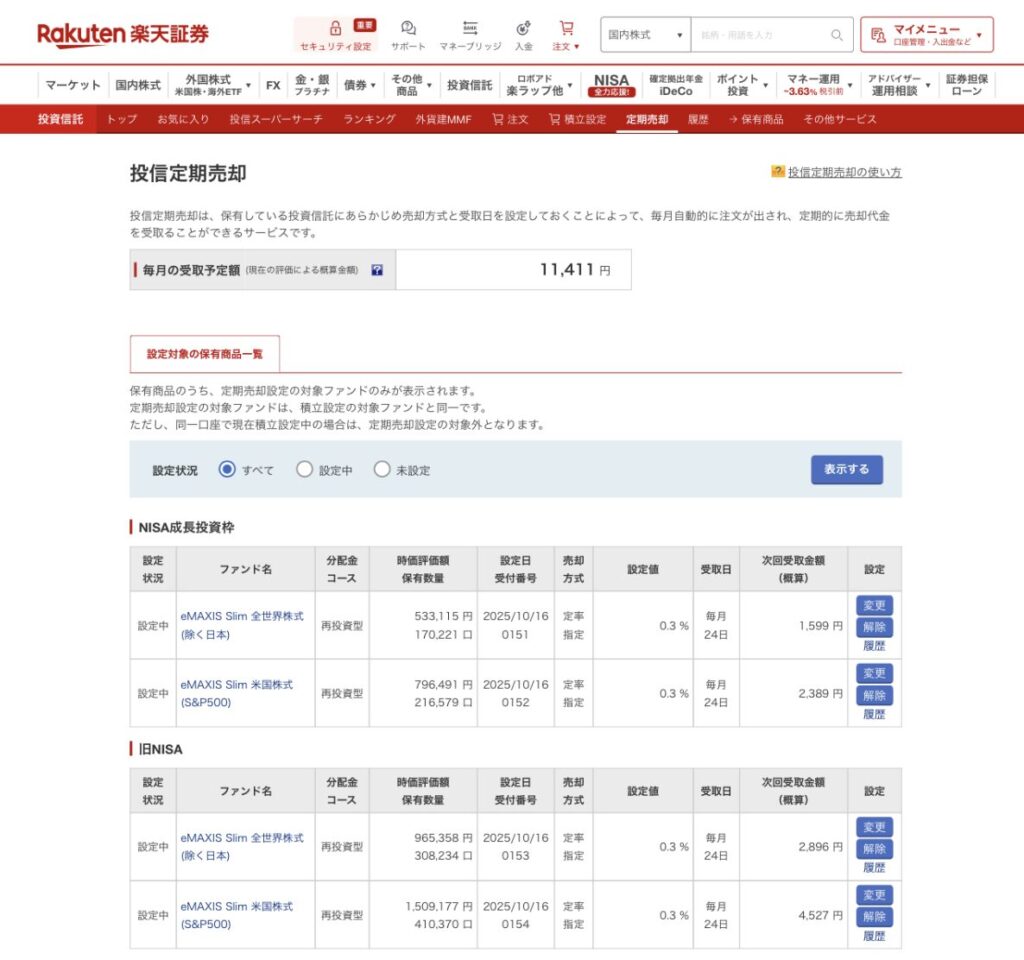

楽天証券の定率売却機能を使えば、自動で売却し楽天銀行に入金されます。

りりな

りりな株は値動きがあるので、今後さらに上がれば引き出せる金額も増えますし、下がれば減ります。こういうリスクも全て説明しました。

・・・

こういった話し合いの結果、

毎年4%ずつ引き出しつつ、まとまったお金が必要になったら追加で売却する

という方針になりました。

楽天証券では年1回4%という設定はなかったため、毎月定率売却を設定。

毎月0.3%を取り崩す設定にしました。

現段階の受け取り予定額としては、

毎月約1万円を30年ほど続けられるイメージです。

まとめ:父親名義NISAの今後の方針

まとめると、

- 積立は終了

- 毎月0.3%取り崩し

- 必要なときは追加売却

という方向になりました。

ちなみに、30年後は90歳だよね、と父は言っていました。

子どもとしては、長生きしてほしいところです😌💭

なお、母親名義のNISA(月3万円積立)は継続予定です。

父親に関しても、年金額や退職金次第では、再び投資を始める可能性もありそうです。

NISAをやめるという選択

今の時代、NISAを始める人は増えていますが、やめる人は少数派かもしれません。

だからこそ情報が少ないのでは?と思い、今回は、ありのままをお伝えしました。

そして今回…この話を親としたときのトークを録音しています!

- 親にどうNISAを伝えているか

- 親の実際の反応

- NISAの疑問への回答

- 親子のリアルトーク

家族間でのお金のリアルな会話を聞ける、なかなかレアな音声です🧑🧑🧒

この音声は、私が運営している資産運用コミュニティ「マネハピ部」限定で公開しています!

✅新しくメンバーになった方は、動画保管庫からチェックお願いします🩷

✅これからメンバーになる方も、アーカイブを残していますのでお楽しみに🤝✨

入部情報

2026.2.1更新📣

マネハピ部5期生入部

終了しました🌸

次回お知らせはLINEにて!

マネハピ部の仲間は、現在5,500名を超えました!🫶

✅お金や投資の勉強をしたいけど、ネットの情報が多すぎて何を信じればいいのかわからない・・

✅何か始めたいけど、1人じゃ不安。仲間が欲しい😢!

こんな方にとっては、マネハピ部は「居場所」になるはず!

次回募集は未定ですが、LINE登録してれた方には特典&募集の先行案内をさせていただきます!

りりなLINEで特典を受け取って、募集再開まで待っててね🫶