今回の記事では、

「すでに新NISAを始めているけど、この先って何をしたらいいの?」

こんな方に向けて、NISAの次の一歩としてできる投資について話していこうと思います。

りりな

りりな結論から言うと、NISAの次の選択肢となってくる投資の方法は、以下の6つです!

- 特定口座で投資信託の積み立て追加

- 特定口座で個別株投資

- iDeCo

- 現物の金

- 暗号資産

- クラウドファンディング

実際に主婦の私がやっている投資をベースに話して行きますので、

「この先の投資の選択肢が分からない」と悩んでいる人はぜひ参考にしていただけると嬉しいです!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

当記事は、特定の商品の勧誘や売買の推奨等を目的としたものではありません。また、株価動向の上昇または下落を示唆するものではありません。

今更買えない…って人へ😌🫶

🤝株を買うのが怖いなら、まず「株をもらっちゃおう!」💓

👇株価が上がってしまって今更買えない…という人へ朗報!!👇

最大10万円相当の株がもらえるキャンペーンで、株をもらっちゃいましょう〜!!

りりな限定のタイアップです!

⏰参加&攻略ガイド記事はこちら

\さくっと5分⏰/

りりな

りりな株が怖くて買えないなら、キャンペーンで株をもらっちゃおう!

1人でやるの不安…って人は、👆緑のボタンのキャンペーン進め方解説記事を参考にしてね💓

本題に入る前に…NISAの前提を!

「NISAの次の投資」ということで、本題に入る前にNISAの前提からお話ししていこうと思います!

NISAの枠は、2つあります 。

- つみたて投資枠:年間投資上限額120万円

- 成長投資枠:年間投資上限額240万円

それぞれの詳細をまとめると、以下のようなイメージになります。

つみたて投資枠

つみたて投資枠では、「投資信託の積立」ができます。

投資信託は、簡単に言うと「株の詰め合わせパック」です(厳密に言うと、債券やREIT、貴金属が入るものもある!) 。

- 全世界の企業の株へ分散して投資ができる、「オールカントリー」系の投資信託

- 米国・S&P500インデックスに連動する投資信託

- 日本や外国、それぞれの「高配当株」のみをピックアップして詰め合わせた投資信託

- 金の投資信託も最近人気 !

いろんな毛色の銘柄があるので、自分の投資方針に近いもの(とにかく全世界に分散投資したい!/米国に投資したい!/バランスよく再建も取り入れたい!/高配当株に投資したい!など)を選んで、簡単に分散投資をすることができるのが魅力ですね!

成長投資枠

対して成長投資枠は、つみたて投資話枠よりもより非課税で投資できる範囲が広がった枠といった位置付けです。

つみたて投資枠で投資ができる投資信託も買うことができますが、それ以上に個別株や、よりリスクを取った投資もできます。

- 高配当株

- 株主優待株

- REIT

- 米国株(ETFや個別株)

といった、積立投資枠では買えない商品を買えるんですね!

りりなNISAは、一部を除いて非課税で投資ができる!これは、利益に対して税金がかからないってことです。だから「投資を始めるならまずNISAから」って言われているんだね!

今回の記事では、このNISAをすでにやっている人向けの記事になります。

「NISAを始めたけど、次に何をやればいい?」って思っている方は、ぜひこれから先の選択肢を広げるためにも、ここから下を最後まで読んでもらえると嬉しいです。

NISAの次の一歩としてできる投資6選

NISAの前提をおさらいした上で、早速「NISAの次の一歩としてできる投資」を6つご紹介して行きます!

①特定口座で投資信託の積み立て追加

1つ目が、特定口座で投資信託の積立を追加するという方法です。

特定口座は「確定申告が不要」

そもそも特定口座とは、投資をすると「利益」に税金(約20%)がかかる口座です。

NISA口座を使えば原則税金がかかりません。でも、NISA枠には上限がありますよね。

そこで、NISA枠の上限を超えて投資をしたいときの選択肢が「特定口座で投資信託の積立を追加する」という方法です。

特定口座は、

- 利益を確定した時、税金が発生しますが、

- 証券会社が自動で計算して納税してくれるので、確定申告が不要!

というメリットがあります!

なので、NISAの枠を越えて投資をする場合は「特定口座・源泉徴収あり」で投資をすると、確定申告作業が原則不要になるので楽ちんです。

特定口座×投資信託の積立で、効率よくポイントを貯める方法

「投資信託の積み立てをクレカ払いすると、ポイントが貯まる」っていうのは、結構皆さん知っている情報ですよね。

でも…NISA口座で使っている証券口座でMAXクレカ積み立てをしていると、例えば上限10万円となっている証券会社が多いのではないかと思います。

上限10万円を超えて、クレカ積立でポイントを取っていきたい場合は…

他の証券会社も併用することで、ポイントを貯めながら投資信託の積み立てができます!

- 楽天証券の場合:楽天ポイントが貯まる!

…楽天カード払い=積立上限額月10万円

…楽天キャッシュ払い=積立上限額月5万円 - SBI証券の場合:Vポイント等が貯まる

…三井住友カード払い=積立上限額月10万円 - マネックス証券の場合:dポイントorマネックスポイントが貯まる

…dカードorマネックスカード 積立上限額月10万円

りりなNISAをやっているのと別の証券会社を使う、っていうのが、ポイントをしっかりもらっていく上で有効な方法だね!

例:SBI証券でNISAをしているりりなの場合

実際に、SBI証券でNISAをしている私の場合を例にとって説明していきます!

前提として:りりなは、SBI証券でNISAをやっている。

…積立投資枠でクレカ払い10万円

👇私はさらに積立投資をしたいので、

楽天証券とマネックス証券の特定口座を使って投資信託を積立中!

証券会社を変えることで、クレカ払いでポイントを貯めながら、投資信託のさらなる積み立てが可能になるんです。

NISAを使い切っても、特定口座を活用すれば、ポイントをもらいながらコツコツ投資を続けられる!

SBI証券・NISA口座の積み立て

楽天証券・特定口座の積み立て

マネックス証券・特定口座の積み立て

りりな

りりな投資信託の積み立てをさらにしたい場合、証券会社をいくつか活用するっていうのが技!各ポイントを貯めながら運用していけるのでお得です★

②特定口座で個別株投資

個別株投資にはいくつか方法や目的がありますよね。

- 配当金投資

- 株主優待投資

- 値上がり目的投資

- 米国株投資

この4つともNISAの成長投資枠で投資することができますが、考え方によっては「あえて特定口座を使うのもあり」だと思っています。

1.配当金投資

基本はNISA優先(非課税で、現金としての配当を受け取れるメリットが大きい)。

NISAを優先的に使い、上限をオーバーしたら、特定口座で買い増ししていくこともできます。

2.株主優待投資

私の場合、株主優待を目的としている投資は特定口座優先でやっています。

NISA枠の「非課税」という恩恵を考えると、優待が非課税になるよりも配当金が非課税になってくれた方が、直接的なメリットが大きいと感じるからです!

しかし、これは優待でもらえるものにもよりますし、NISAの枠を使い切るのが厳しいというケースではNISAで株主優待目的の投資をするのも、全然ありだと思います☺️

3.値上がり目的投資

これは、特定口座でやるのがおすすめです!

NISAだと「損益通算できない」「枠がもったいなくて損切しにくい」デメリットがあるんですよね。

そしてつみたて投資枠は120万円・成長投資枠は240万円という年間の上限枠が決まっているので、売却をして再度投資をしようとしても上限枠がオーバーしていたらこれ以上買えないということにもなってしまいます。

NISAでこまめに売買をすることは不可能ではないのですが、口座の特徴的に、「値上がり益を狙う」「短期で売却する」ことが決まっているのであれば、税金が発生することを考えても特定口座の方が扱いやすいと感じます。

4.米国株投資

これはNISA優先ですね!非課税メリットが大きいからです。

ただし、NISA口座を使っても、日本株と違って全ての利益が非課税になるわけではないので注意が必要。日本国内での税金は発生しませんが、米国での税金は発生します。

NISA上限を超える場合は特定口座も活用していきましょう。

ということで、ここまでの話を総合すると、

私の場合は…

- NISA成長投資枠 → 日本の高配当株で銘柄も固定

- 特定口座 → それ以外(配当株、優待株・値上がり狙い・米国株など)

りりなイメージ的には 「NISAは基盤、特定口座はプラスアルファで柔軟に」っていうスタンスでやってます!

③iDeCo

iDeCoとは、老後資金づくりのための制度です。

毎月投資信託を積み立てで運用して、積立金は全額非課税。60歳以降に受け取れる仕組みです。

iDeCoの特徴とメリット

- 掛金が全額所得控除になるので、節税効果が大きい

→ ただし、扶養内の主婦の方はもともと所得税をほとんど払っていないため、節税メリットはあまり感じられません。 仕事の形態・収入などにより効果は左右されます。 - 運用益も非課税

- 受け取り時も控除がある

→ただし、受け取り方によっては税金がかかることもあるので、事前に計画が必須

「積立時・運用益・受け取り時」の3段階で節税メリットを受けられる、非課税制度です。

絶対に知っておくべき、iDeCo注意点

iDeCoを検討している段階で絶対に知っておくべき注意点としては、60歳まで引き出せないということ。

簡単に言うと、60歳まで資金がロックされるということなので、

- 資産としては確実に存在してくれているけど

- 例えば40代くらいで住宅資金、教育資金等でお金が必要になっても、下ろせないので使えない

この部分をしっかり理解した上で始めるようにしましょう。

りりな

りりなNISAの方が圧倒的に自由度が高いので、基本的にはNISAを優先させるのがおすすめです!!

20代でiDeCoを始めたりりなの場合

老後資金の“土台”としてiDeCoを利用しています。

上でもお伝えしたとおり、iDeCoは60歳まで資金ロックがされてしまう、というのがデメリットとして存在しているので、万人受けはしないなって思っています。

特に女性は、結婚、妊娠、出産、育児でライフステージの変化があるということを考えると、

ある程度、将来の方向性が固まってから…例えば、

- 子どもが大きくなってきて

- 教育費の目処も立っていて

- 次は自分たちの老後資金を確保することを考えよう!

っていうような、先行きがある程度固まってきた時点でiDeCoを検討するのが安心だと思います。

でも実は私は、iDeCoを始めた時は正直そこまで考えられていなくて…😢

20代の頃、「所得控除で手取りが増えるじゃん!」と思って安易に始めてしまいました。

実際、途中で会社員を退職・収入がなくなったタイミングで掛金を0円にしていた時期もあったりして、将来のライフステージの変化まで考えずに始めたのはちょっと反省…。

りりな

りりなだからこそ、みんなは自分の人生のタイミングを見極めて、慎重に始めてほしいと思っています。

④現物の金

現物の金は、インフレや通貨不安に備える資産です。

金自体は、現物の他にETFや純金積立など投資の方法は他にもあります。

もちろん私も金ETFなどを持っているのですが、それだけでなく「現物の金」を持つことも始めました。

株や投資信託とは違って「モノ」として手元に持てるのが特徴です。

金現物投資の特徴

- 価値がゼロになりにくい

→ 世界中で「お金の代わり」として認められている - インフレに強い

→ 物価が上がっても金の価値は相対的に上がりやすい - 現物として持てる安心感

→ 私は銀座の田中貴金属で現物金買ってます

金現物投資の注意点

- 保管が必要

→ 自宅に置くなら盗難リスクあり。安全に保管するなら手数料がかかる場合も。 - 利息や配当がつかない

→ 値上がり益を狙うか、資産の一部を守るために持つか。 - 手数料が若干割高

→証券会社経由で投資信託・ETF等として買う場合よりも、現物で買う場合のほうが割高になる。

りりなの場合

私は、毎年自分の誕生日に金10gを買っていくことを、恒例のルールにすることにしました!

今のところ20gの金を持っています!

現物だけではなく、証券でも金を間接的に保有しているけれど、

バーチャルではない現物、本物の資産も持っておきたいと思い買っています。

りりな金は“持って安心”の守りの資産。利息や配当は出ないけれど、資産を分散して守るための保険のような存在です♪

⑤暗号資産

暗号資産は、インターネット上で取引される新しい資産です。 代表的なのはビットコイン(BTC)やイーサリアム(ETH)。株や金と同じように「投資対象」として世界中で注目されています。

特徴とメリット

- 24時間365日取引できる

→ 株式市場と違って、いつでも売買可能。 - 送金や決済にも使える

→ 世界共通のデジタル通貨としての側面も。 - 成長の可能性が大きい

→ ブロックチェーン技術やWeb3の広がりで、新しい金融やサービスの土台に。

注意点

暗号資産を持つ注意点としては、値動きが非常に大きいという点。

これは単純なデメリットということではなく、良くも悪くも、という意味です。

短期間で大きく上下するので、リスク許容度やメンタルの強さが必要になる投資です。

りりなの場合

私の場合は、ビットコインやイーサリアムを中心に様々な銘柄に投資しています

増えてくれる資産であり、将来使える資産となっていくと思っているので、

短期目線ではなく長期目線で保有をしています☺️

⑥不動産クラウドファンディング

不動産クラウドファンディングは、少額から不動産投資ができる仕組み。

通常、不動産に投資をしようとすると数千万円〜数億円かかるので、とにかくハードルが高いんですね。

それが、不動産クラファンの仕組みを利用すると、1万円から投資できる!!

りりな自分で不動産、物件を管理する必要がないので、ほったらかしで運用ができます!!

特徴とメリット

- 1万円から投資できる

→ 不動産に挑戦したいけど大金は無理…という人でも始めやすい。 - 利回りは年3〜6%程度で運用期間が決まっている

→ 投資をしたら、運用期間まで寝かせておくことで増えてお金が戻ってくる - 株のように値動きなし

→ほったらかしで運用ができる

注意点

- 元本保証はない

→これは不動産クラファンだけでなく、 - 途中解約ができないことが多い

→ 株のように自由に売却できず、運用期間終了まで待つ必要がある。 - 事業者リスク

→ 信頼できる運営会社を選ぶのが大事。

りりなの場合

私の場合、資産全体でいうと株式投資がメインになっています。

つまり値動きのある資産がほとんどなので、大きな価格変動がある相場だと毎日の振れ幅が結構すごいんですよね。

投資を何年もやってきていてもう慣れてはいるのですが、やっぱりクラファンのように「値動きのない資産」も持ちたいな…という思いが出てきたので、

ここ数年はクラファンでの運用も積極的に取り入れています!

りりな

りりな子育てや家事で忙しくてもほったらかしで運用できるのが良い点だな~って思っています。

GATESの運用状況

運用終了したら、配当が上乗せされて、元金が銀行口座に戻ってくるイメージです☺️✨

余剰資金に働いてもらいたいと思ったとき…

値動きがなくて、ほったらかしで運用できる。っていう資産ってあまりないんですよね😢

こういう時にクラファンなら、株のような値動きがない&運用期間が決まっていて見通しを立てやすい!

りりな

りりなこれ1本にするということではなく、余剰資金の金額を見ながら、他の運用組み合わせるといいなって思います!

まとめ

今回の記事では、「NISAの次の投資」ということで、以下の6つの投資をご紹介しました!

- 特定口座で投資信託の積み立て追加

- 特定口座で個別株投資

- iDeCo

- 現物の金

- 暗号資産

- クラウドファンディング

すでに持っているもの、気になっているけど始められていないもの、初めて知る投資があった、などなど

人によってさまざまだと思うのですが、

2024年からNISAが「生涯投資枠」になったこともあり、投資=一生涯付き合っていくものだという捉え方をし始めている人も増えているのではないでしょうか。

そうなった時、NISAの先の投資としてはどんなものがあるのか?今回の記事で紹介したような投資の選択肢を知っておくだけで、今後人生を通して資産運用をしていく上での視野が広くなりますよね☺️

また、「今すぐNISAの次の投資に取り掛かるのは、資金面的にも難しい…」と感じている方も多いはず。

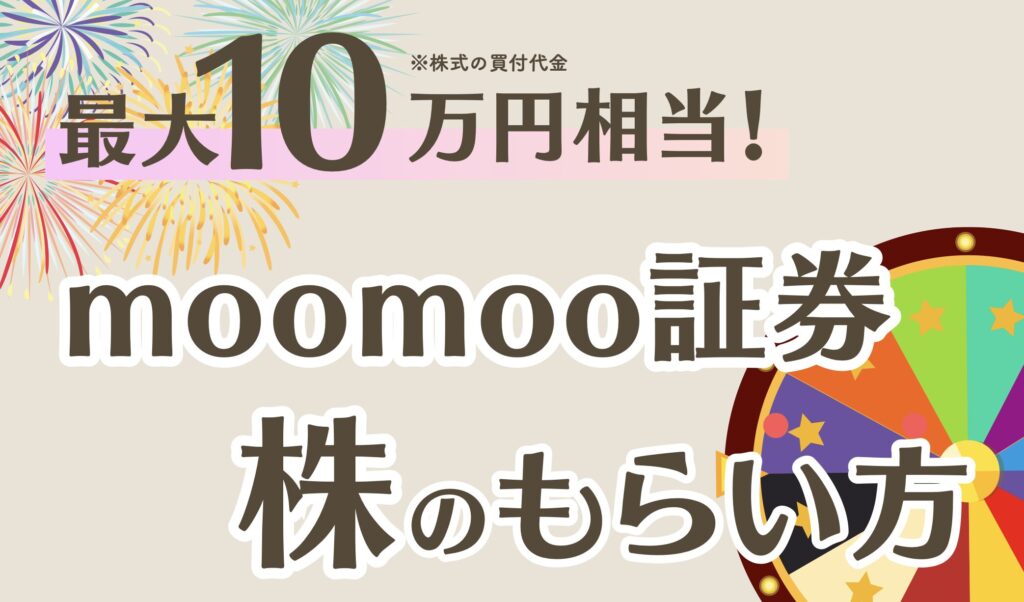

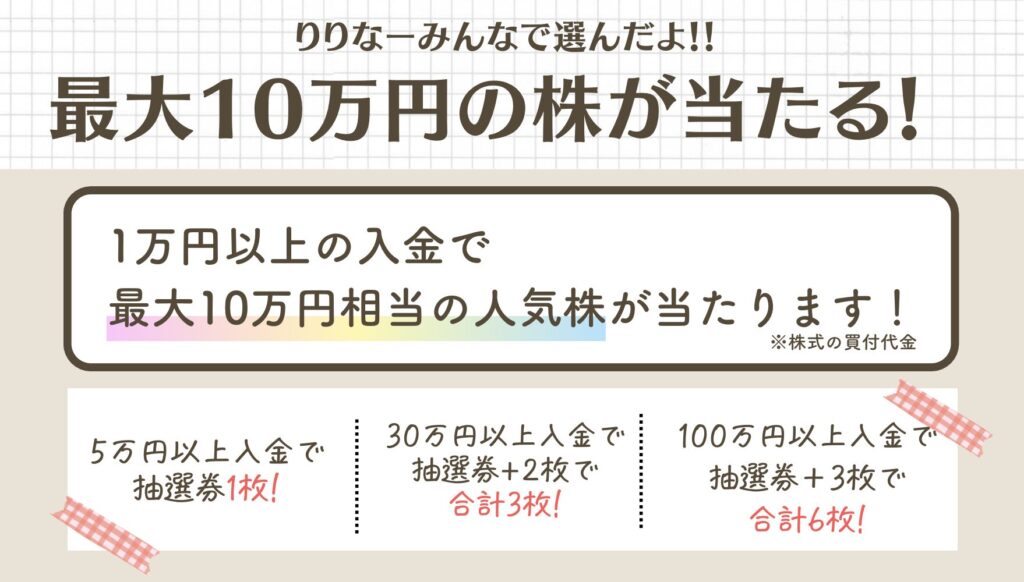

そこで、今すぐできるのが「最大10万円相当の株をもらえるキャンペーン」です🎉

りりなこういうお得なキャンペーンは、参加者が殺到しすぎると改悪されてしまうことが多い…!

今、開催しているうちにタイミングを逃さず、株を貰ってね〜〜!!

りりな×moomoo証券!「最大10万円相当の株が当たる」キャンペーン中!

moomoo証券で、りりな×moomoo証券の「最大10万円相当の人気株が当たるキャンペーン」を開催中です!

口座開設+入金で抽選に参加できるキャンペーンなので、株の売買をするのがちょっと不安な初心者さんも参加しやすいです♪

そしてフォロワーさんからも続々「参加しました!」「抽選券もらえました!」DMが届いてます!

キャンペーンの詳細

りりなりりな限定タイアップの内容はこちらっ!

- 5万円以上入金で抽選券1枚

- 30万円以上入金で抽選券+2枚

→合計3枚もらえる! - 30万円以上入金で抽選券+3枚

→合計6枚もらえる!

入金額に応じて抽選券が貰えて、抽選に参加することで株(の買付代金)が当たり、人気株と交換できる。という流れですっ!

りりな「ハズレなしのルーレット」だから絶対何かもらえる!ここ重要っ!!

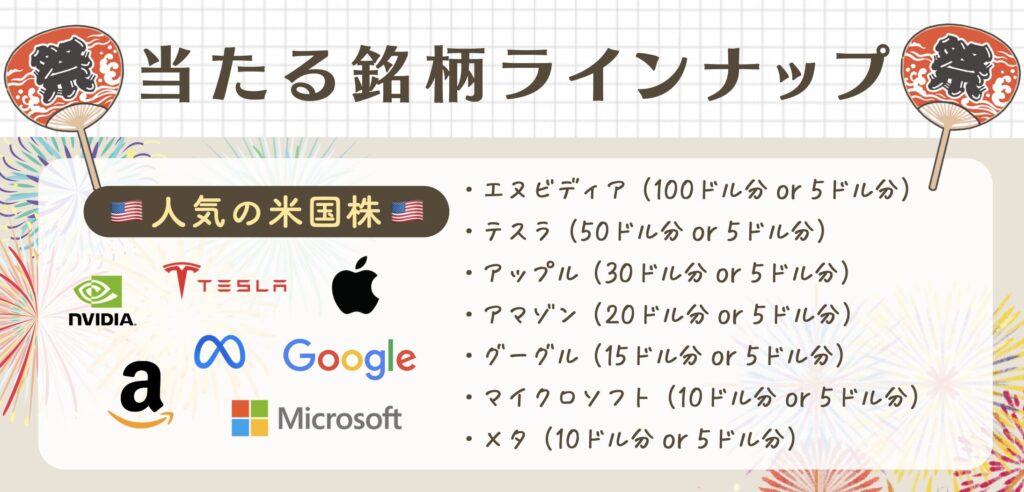

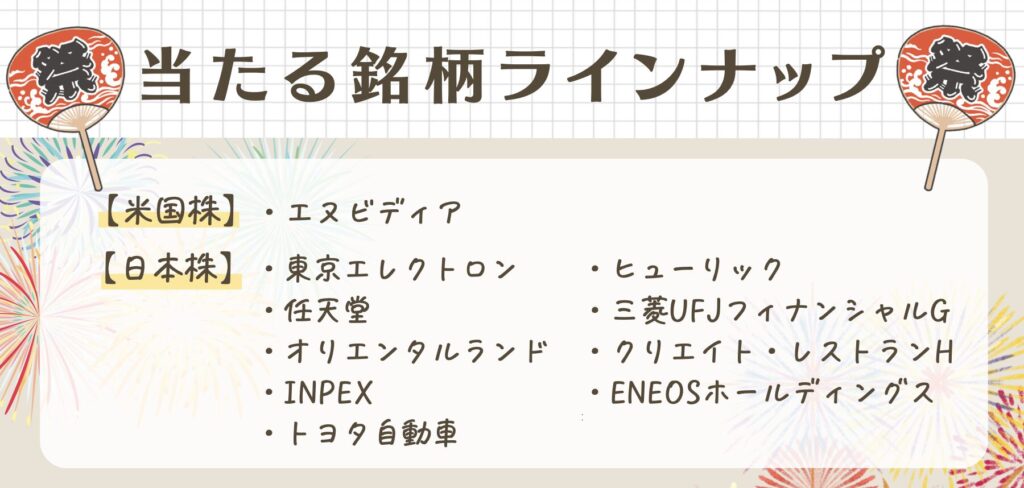

当たる銘柄ラインナップ

りりな×moomoo証券タイアップの抽選で当たる銘柄のラインナップは、こちらです♪

- 対象銘柄は変更となる可能性がございます。最新情報やmoomoo証券アプリ・キャンペーンページよりご確認ください。

現物の、本物の株がもらえます。

なので、0円以下になったり、借金になったり、追加入金が必要になったりすることはありません。

なので、安心してチャレンジして欲しいですっ!😌

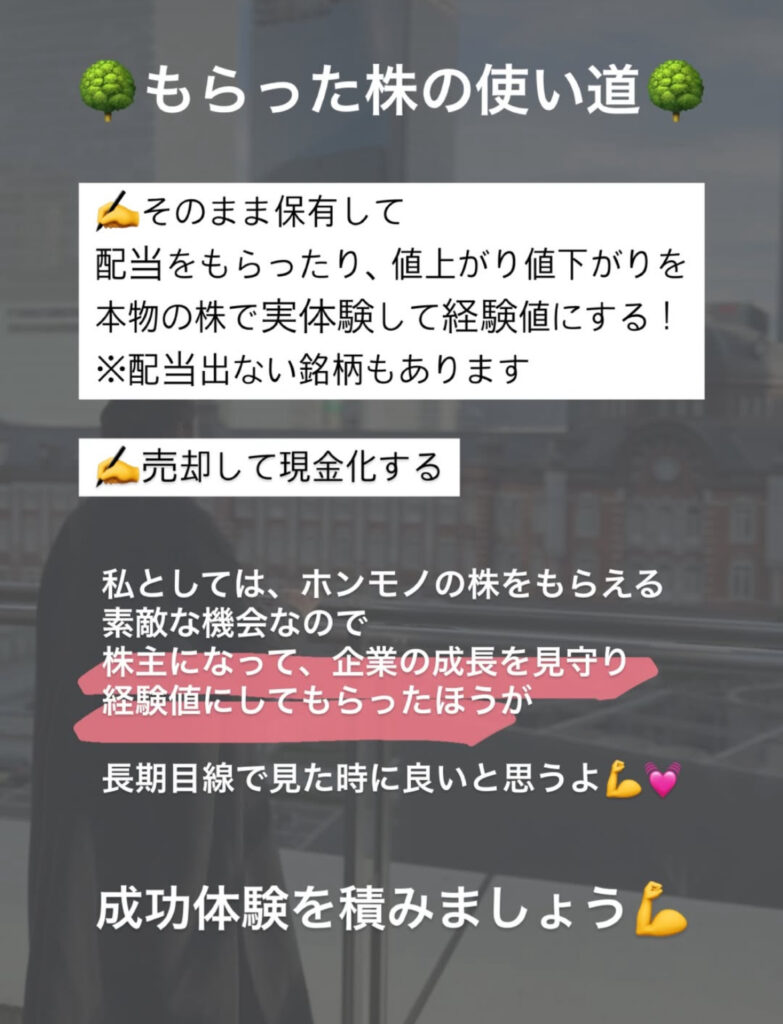

株もらったら…その後どうすれば良い?

「株もらった後どうすれば良いか分からなくて不安です😢」ってDMもいただくことがあるので、もらった後の選択肢も例もご紹介♪

そのまま保有して「株主」としての経験値が積める!

値動きどうかな〜って見たり、配当金をもらったり✨(配当は、配当金が出る銘柄に限ります!)

本物の株なので、もちろん売却したら現金化もできる。

りりなキャンペーンでもらった株で、成功体験を積み上げて欲しいです!

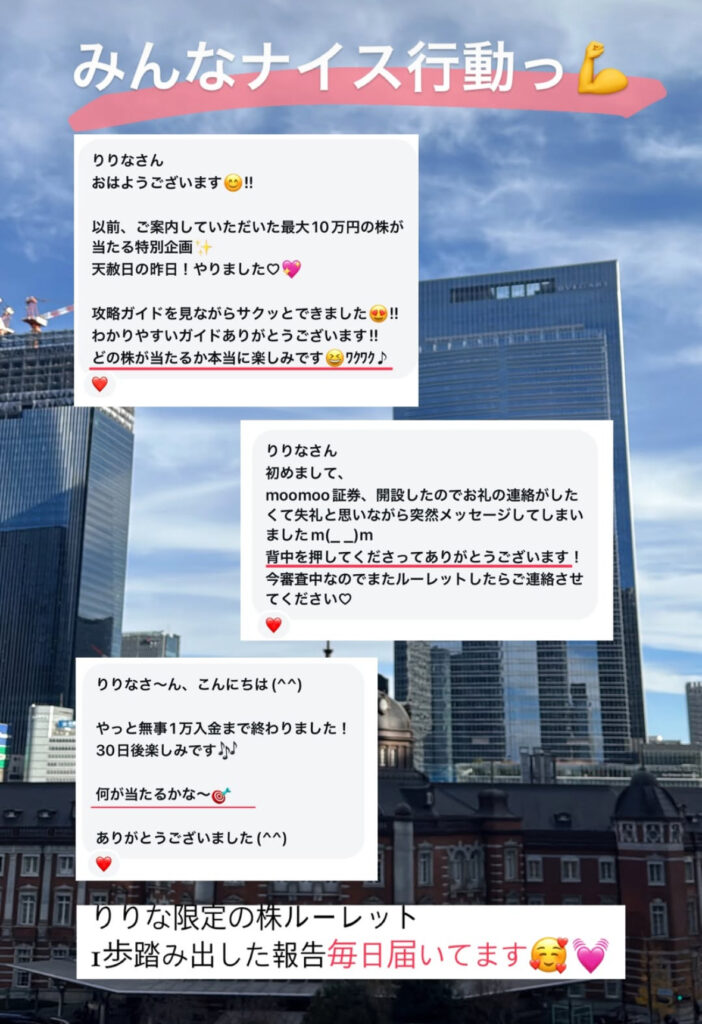

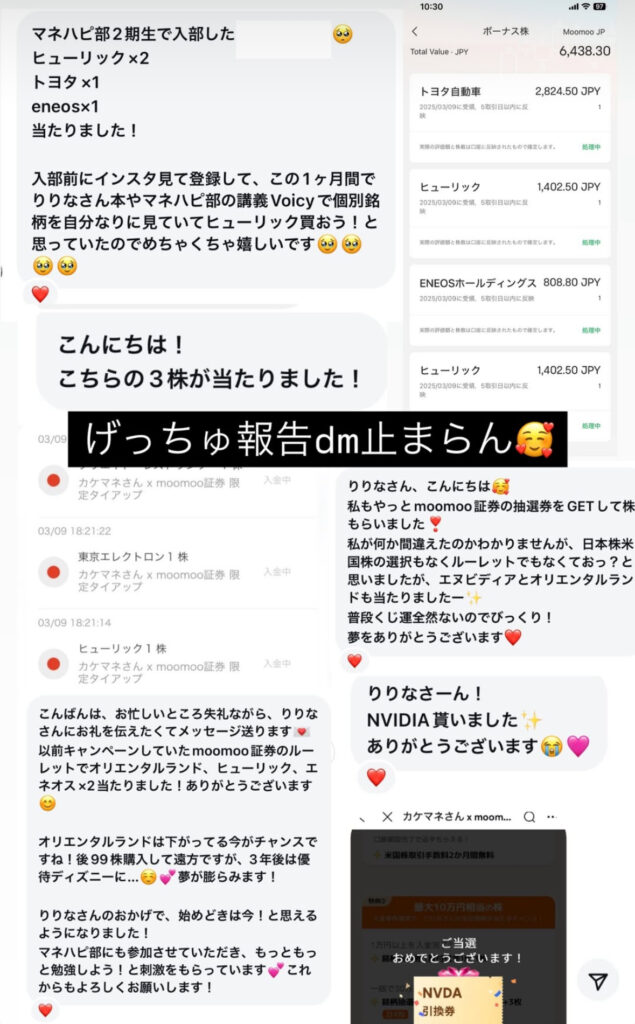

参加しました報告も続々!ナイス行動〜💪

参加しました報告のDMも、日々たくさん😌💪💓

終了は未定だからこそ、いつ終わってしまうかは分かりません😢

株価が不安定な今、自分で株買うのが怖いからこそ、こういうキャンペーンを賢く活用して欲しいなって思っています!

りりな

りりな参加した人は、何が当たったかDMで教えてくれたら嬉しいです💓