「ジュニアNISAって子どもの非課税制度があるって聞いたんだけど…今からじゃ遅いのかな?」という疑問にお答えします。

結論から言うと、ジュニアNISAは今からではもう遅いです。

しかし、子どものための投資・資産運用はもうできないのか?というと…そんなことはありません!

本記事では

- ジュニアNISAは今からだとなぜ遅いのか?

- ジュニアNISAに変わる制度が、今後始まる可能性はあるのか?

- 子どもの投資・おすすめな方法3つ

についてご紹介していきます!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

りりな

りりな今からジュニアNISAを使うことはできない…けど、ほかにも「子どものための投資」でできることはあるよ♪

詳細は以下の記事で解説しています!

ジュニアNISAは今から始めても遅い?

ジュニアNISAは、2023年までで終了した制度。

つまり、今からではもうできないということです。

2024年以降にできるのは、ジュニアNISAで保有している商品の売却・全額払い出しのみになります。

りりな

りりな残念ですが、ジュニアNISAは今から始められない!!

他の方法を探そう…。

今後、ジュニアNISAに変わる制度は出てくるの?

2023年に金融庁が行った説明会の中では、「ジュニアNISAに変わる未成年の非課税投資制度はない。新NISAは未成年は対象外となる」との回答がありました。

この理由は、

- 主計局より、未成年の投資は元手が親のお金であるため「お金持ちの優遇」の制度になりかねないとの指摘があった

- 金融庁としては「子どもの時に投資をする」ことに意義があると考え議論をしたが、今回は見送られる形になった

ですので、今後すぐにジュニアNISAの後継のような制度が出てくることは考えづらく、現状非課税で運用するためには親の口座で運用するのが現実的だと言えそうです。

子どもの投資・おすすめな方法3つ

ジュニアNISAは終了してしまいましたが、だからと言って2024年以降子どもの投資ができないか?というと、決してそうではありません。

息子

息子2024年以降も子どものための資産運用の手段はあるよ!

ここでは、3つの案をご紹介します。各家庭でしっくりくる方法があるかどうか、チェックしてみてください。

①親のNISA口座で運用する:非課税

1つ目は、シンプルに親のNISA口座で非課税運用した資金を、必要時子どものために使うという方法。

上で挙げた金融庁の説明の中にもあったとおり、子どもが資産運用をするとしたら多くの場合、その元手は親の資金になりますよね。

ですので、とりあえず親の資産としてまとめてNISA口座で運用し、教育費や生活費などで必要になったときは売却して現金化して使う…といった方法が取れそうですね。

りりな

りりなこの方法であれば非課税!

「家族のお金」として運用するのであれば、この方法が1番簡単で良さそうですね。

②子ども名義の証券口座で運用する:課税

2つ目の方法は、普通の証券会社で子ども名義の口座を開設し、特定口座など課税口座で運用をすること。

この場合お金は「子ども名義・子ども本人の資産」という扱いになります。

後々お金を残してあげたい・・と考えている場合は便利な方法ですが、年間110万円以上資金を移動してしまうと贈与税の対象にもなってしまうため注意。

また、未成年のうちは利益や配当から税金が引かれてしまうのもデメリットだと言えます。

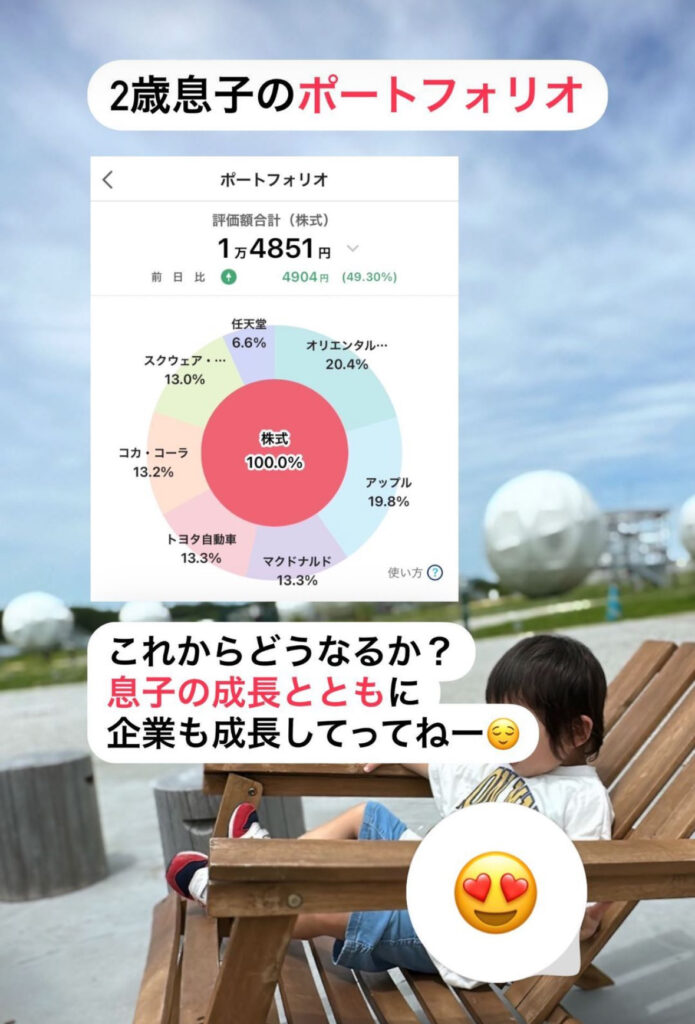

③【番外編】PayPay証券口座で1,000円投資をする:課税

3つ目の方法は、2つ目の方法と被るのですが・・

我が家は、息子名義のPayPay証券の口座を使って1,000円単位で米国株に投資をしています!

銘柄選び取りカードを作って、将来有望!って思える銘柄に1,000円ずつ投資をできる仕組みを作りました!

まだ小さいので本人はわかっていないと思うけど「小さいうちから投資に触れ合う」っていうのが大切だと思っています。

りりな税金・手数料はかかるけど・・・これは完全に金融教育なので、あまり気にしない!

ちなみに軍資金は、息子がもらったお年玉や親戚からのお小遣いです!

ちなみに・・

この銘柄選び取りカードはインスタグラムのハイライトで配布中!

そして、PayPay証券で1,000円からできる「お年玉投資ガイド」は公式LINEで配布中です。ぜひ無料でゲットしてチャレンジしてみてくださいね!

「子どもの投資」考えなきゃヤバい。

私たちの子ども世代が大きくなった時、きっと世の中の環境はもっと厳しくなっているはず。

子どもたちが将来、お金で困ることがないように…今から、親としてできることを初めてあげましょう!

「選び取りカード」で投資家デビューしました!

選び取りカード&PayPay証券でできる1,000円からのお年玉投資の方法は、りりなの公式LINEからゲットできます!

りりなどちらも無料で配布しています!

ぜひゲットして活用してくださいね♪