投資の方針は人それぞれの価値観により様々ですが「個別株やアクティブファンドなどで大きなリスクを取るよりも、資金を失うリスクをできるだけ下げた運用をしたい」と思う方もいると思います。

りりな

りりな投資の世界には ” 地合い ” がある…。

良い時は寝てるだけでお金が増えるけど、下落相場ではその反対もありますよね。

リスクを抑えた運用をしたい場合、選択肢に上がってくるのがインデックス投資。

100円から投資することができ初心者さんにも人気がありますが、毎月10万円、20万円…とガッツリ投資をするとどんなパフォーマンスが得られるんだろう?と気になることもありますよね。

そこで今回の記事では、

- インデックス投資とは?

- インデックス投資のメリットとデメリット

- インデックス投資で毎月20万円を積み立てるシミュレーション

などをご紹介していこうと思います!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

りりな家の投資実績は、以下から見ることができます!

- 我が家が積み立てている投資信託

- 毎月の損益金額&損益率

- 私の投資方針や小話

などを1ヶ月毎に更新していますので、一体長期投資でどのくらいの利益が出るのか?気になる方は、ぜひ実際の運用状況をチェックしてみて下さい♪

インデックス投資とは?

そもそもインデックス投資の「インデックス」とは、日本語で指数・指標のことを示しています。

有名な指数・指標には、以下のようなものがあります。

- 日経平均株価…「東京証券取引所プライム」に上場する約2,000銘柄のうち市場流動性の高い225銘柄から算出される指数。

- TOPIX(東証株価指数)…「東京証券取引所プライム」に上場する約2,000銘柄全てから算出される指数。

- S&P500…ニューヨーク証券取引所やNASDAQに上場している代表的な500銘柄の時価総額を元に算出される指数。

- MSCIコクサイ…日本を除く先進国22ヵ国に上場する大・中型株約1,300銘柄から構成・算出される指数。

- MSCIオール・カントリー・ワールド…日本を含む先進国23カ国と新興国26カ国の大型株と中型株で構成される株価指数。

- NASDAQ100…ナスダックに上場する約3,000銘柄の中から、金融セクターを除く時価総額上位100銘柄で構成される指数。

りりな

りりな指数は、経済の状態を知るための指標になっているよ!

日本だけ、米国の一部だけ、全世界など…たくさんの種類があるのが分かりますね。

そしてインデックス投資は、このような指数に連動することを目標として運用されている投資信託・ETFに投資をすることです。

分散先は様々ですが、ひとくちに「投資」と言っても個別株に投資するのとインデックスファンドに投資をするのでは全く違うということがわかりますよね。

インデックス投資のメリット

続いて、インデックス投資のメリットについても確認していきましょう。

①リスク・コストを抑えて長期で堅実な運用ができる

インデックス投資のメリットは、なんと言ってもリスクとコストを抑えた運用ができるということ。

- 個別株の短期投資

…比較的ハイリスクハイリターン。狙える金額も大きいが、逆方向に動いた時は損切りが必須になる。信用取引(証券会社からお金を借りてする取引)では、1回の取引で全額を失う・借金になる可能性もある。 - インデックスファンドの長期投資

…比較的ローリスクローリターン。1日で大きな利益は見込めないので、時間と複利の効果でじわじわと資産を増やすスタイルが一般的。自己資金で投資をしていれば借金が発生する可能性はなく、全額失う可能性もかなり低い(組み込まれている全企業倒産…など)

りりなハイリスク取引は大きな利益が期待できる反面、致命的な損失につながることも普通にあります。

もちろんインデックス投資も、100%損失が出ないというわけではありません。

しかしリスク管理の上で「資産を ” 守りながら ” 増やす」に重きを置くのであれば、個別株やその他ハイリターンな投資よりもリスクを抑えた運用ができそうですよね。

②1ファンド買うだけで、たくさんの企業に自動的に分散投資ができる

インデックスファンドに限ったことではありませんが、投資信託・ETFは「株の詰め合わせパック」。

(株以外の商品が対象のものもありますので、あくまでもイメージです!)

その中でもインデックスファンドは、上で挙げた通り

- 日経平均株価…東京証券取引所プライムに上場する約225銘柄

- TOPIX(東証株価指数)…東京証券取引所プライムに上場する約2,000銘柄全て

- S&P500…アメリカの代表的な約500銘柄

- MSCIコクサイ…日本を除く先進国22ヵ国に上場する大・中型株約1,300銘柄

- MSCIオール・カントリー・ワールド…日本を含む先進国23カ国と新興国26カ国の大型株と中型株

- NASDAQ100…ナスダック金融セクターを除く時価総額上位100銘柄

↑こんな感じで分散投資が可能。

りりパパ

りりパパ投資方針に合わせて選べて、1ファンド買うだけで自動的に分散投資ができるのはすごい!

仮にこれだけの銘柄を個別で自分で取引・管理するとなるとかなりの時間と労力、原資が必要ですよね。

このことを考えると、信託報酬を支払ってでも投資信託・ETFでの資産運用はやる価値があると私は感じています。

インデックス投資のデメリット

対してインデックス投資のデメリットとしては、以下のような項目が挙げられます。

- 短期間で大きなリターンはあまり期待できない(インデックスの動き以上のリターンは望めない)

- 100%利益が出るわけではない。損失が出る可能性もあり

- 信託報酬の支払いが必要

インデックスファンドでの運用は特性上、短期で大きな利益率を狙うのは難しいという特徴があります。

また「続けていれば必ずしも稼げる」という訳でもありません。

りりな過去のデータからの分析だと、20年以上続けた場合元本割れは0件という金融庁のデータがあるよ。

けれど、これは未来の利益の保証ではなくあくまで「過去の実績」です!

信託報酬に関しては、支払いが必要という事実はありますが

- インデックスファンドは信託報酬がもともと安めに設定されているものが多い

- 自分でたくさんの個別株を運用管理する手間と時間、手数料

を考えると、信託報数はそれほど大きなデメリットにはならないかな?と個人的には感じています。

インデックス投資で毎月20万円を積み立てるシミュレーション!

それでは最後に、インデックス投資で毎月20万円を積み立てたら資産はいくらになるのか?シミュレーションをしていきたいと思います。

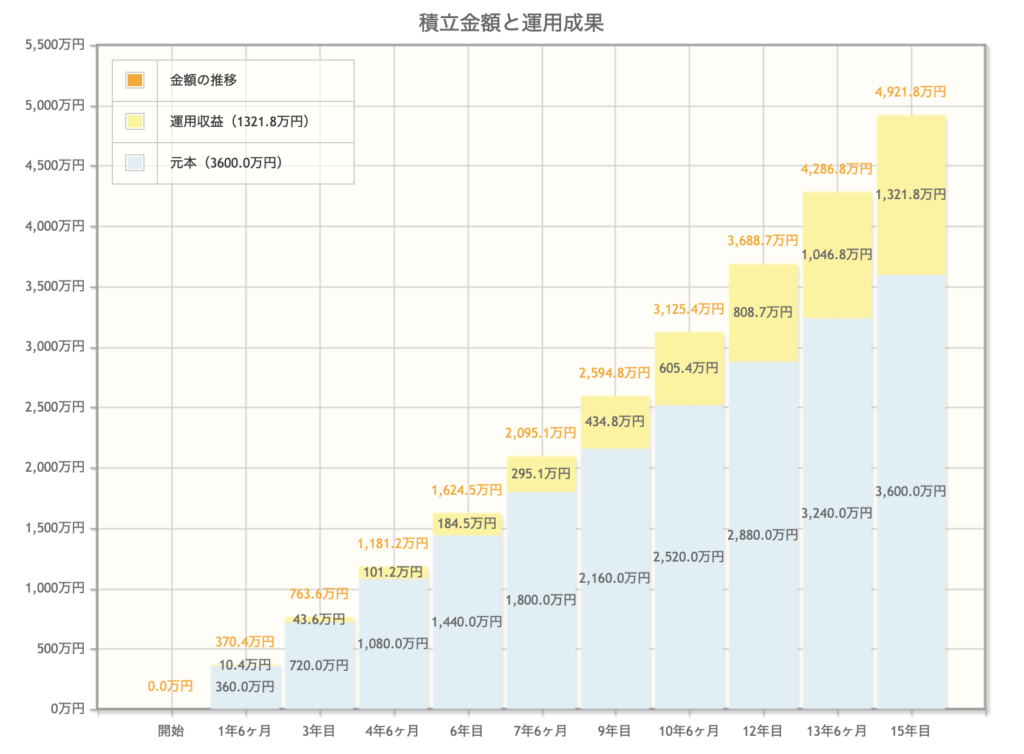

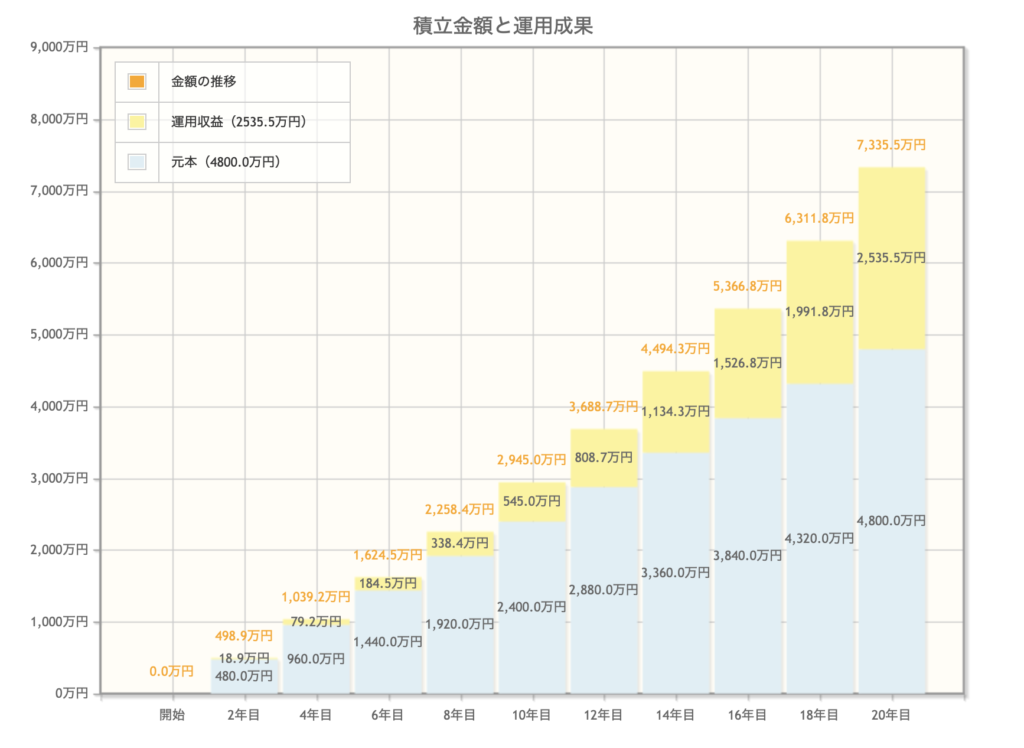

年利4%で積立・運用する場合

まずは年利回り4%で運用した場合を見てみましょう。

15年積み立てで4,921.8万円

20年積み立てで7,335.5万円

りりな

りりなやっぱり原資が多いと、複利の効果もそれだけ大きいですね…!

これだけ投資できれば老後資金問題はまず問題なさそうです。

年利5%で積立・運用する場合

続いて、年利回り5%で運用する場合を見てみましょう。

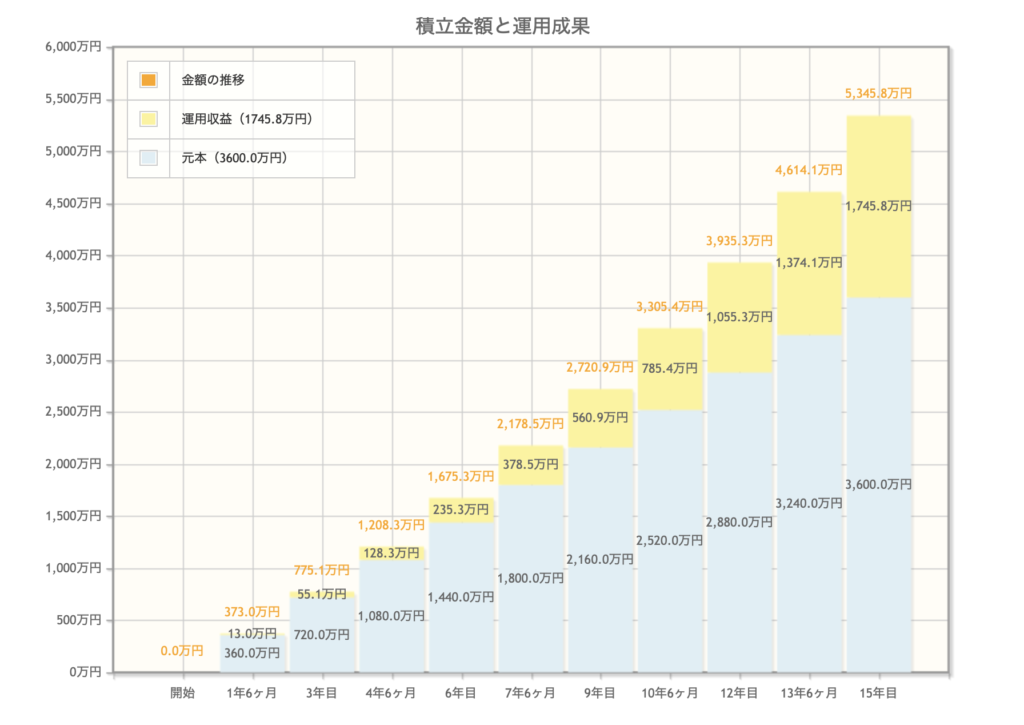

15年積み立てで5,345.8万円

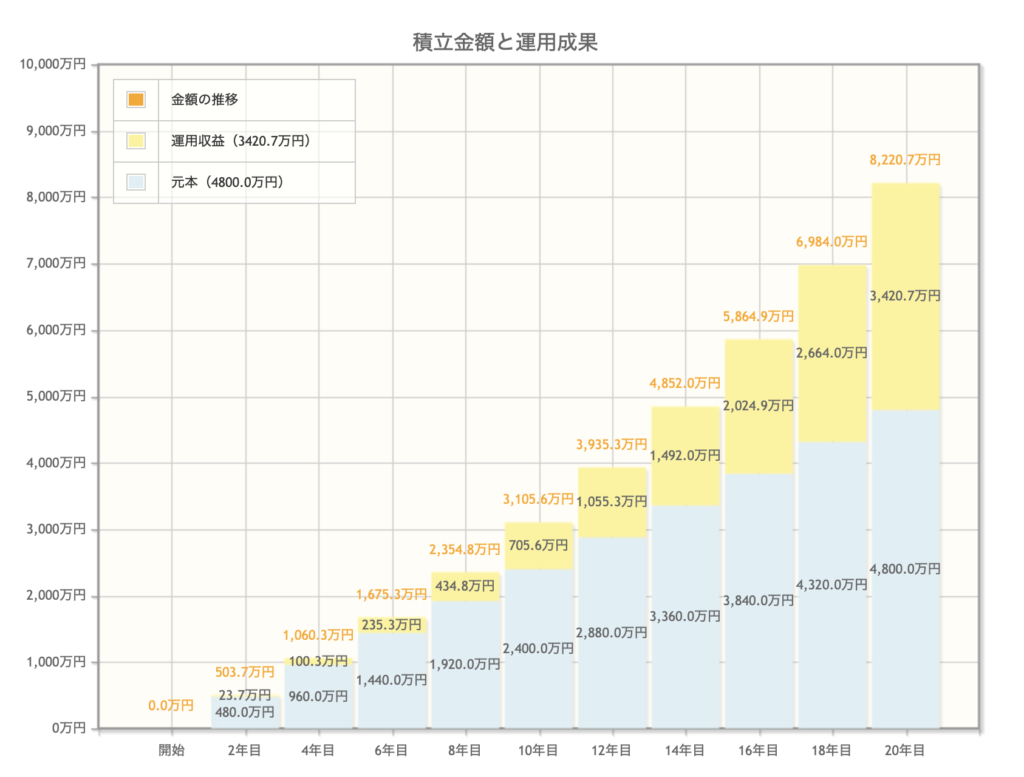

20年積み立てで8,220.7万

息子

息子投資せずに毎月20万円貯金すると、20年後には4,800万円になるシミュレーション。

対して利回り5%で運用できれば、20年後には8,220万円想定…!

この差は大きすぎますね。

年利6%で積立・運用する場合

最後に、年利回り6%で運用した場合を見ていきましょう。

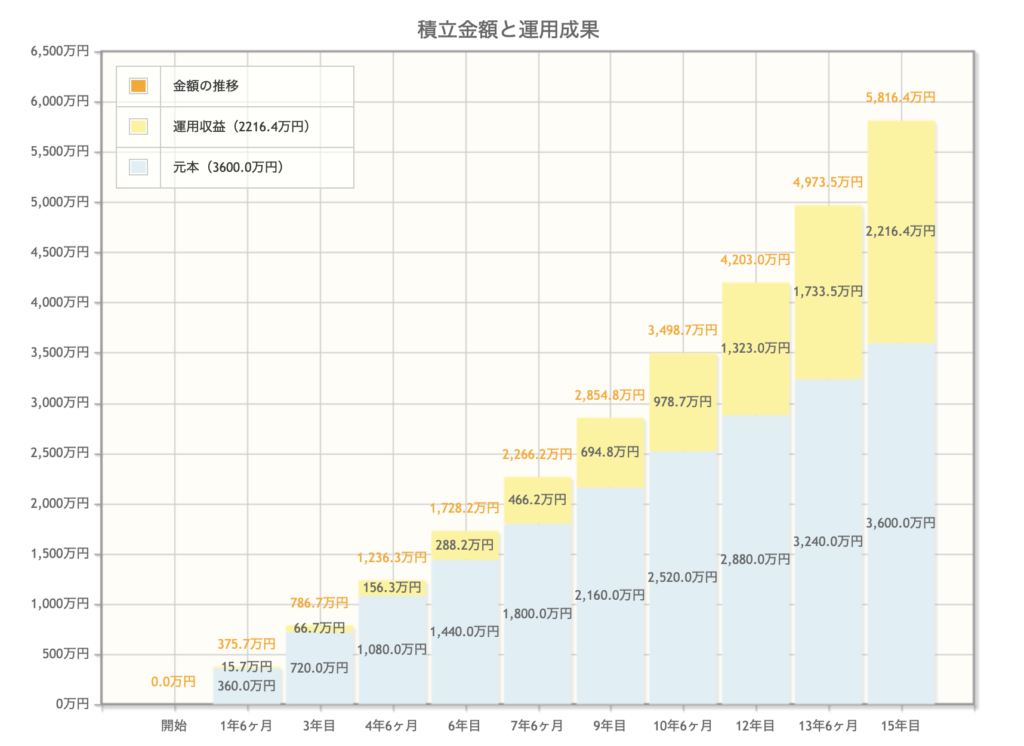

15年積み立てで5,816.4万円

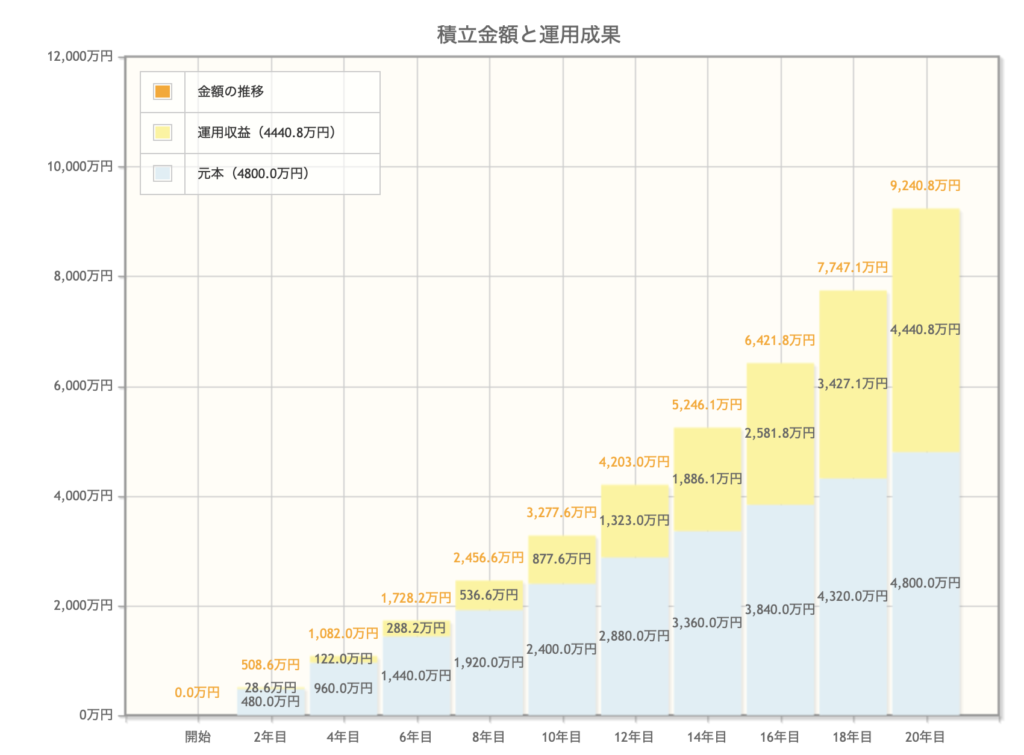

20年積み立てで9,240.8万円

りりな

りりな利回り6%で運用できたら、最終的に利益と元本が同じくらいのところまで来そう…!!

分散投資でリスクを抑えながらこんな運用ができるのが理想ですね♪

まとめ

今回の記事では、

- インデックス投資とは?

- インデックス投資のメリットとデメリット

- インデックス投資で毎月20万円を積み立てるシミュレーション

などについてご紹介してきました。

インデックス投資は少額から始められるため初心者さん向けの投資商品と思われがちですが、リスクを抑えながら複利の効果で長期運用ができるというのは全投資家にとって魅力的ですよね!

その上毎月20万円の入金力があれば、相場の地合いによってはかなり資産を伸ばすことができるのではないでしょうか。

りりな

りりな管理の手間をカットして手軽に分散投資ができる投資信託。

しっかりと資産に取り入れて、積み立て継続したいですね!