投資をしている方であれば、誰もが「配当金で生活をしたい!」と思ったことがあるのではないでしょうか。

りりな

りりな私も、月5万円・年間60万円の配当収入を目標として投資を頑張っているところです♪

今回の記事では、配当金生活をするにはいくらくらい投資をする必要があるのか?という点について、配当金額別にシミュレーションをした結果をご紹介していこうと思います!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

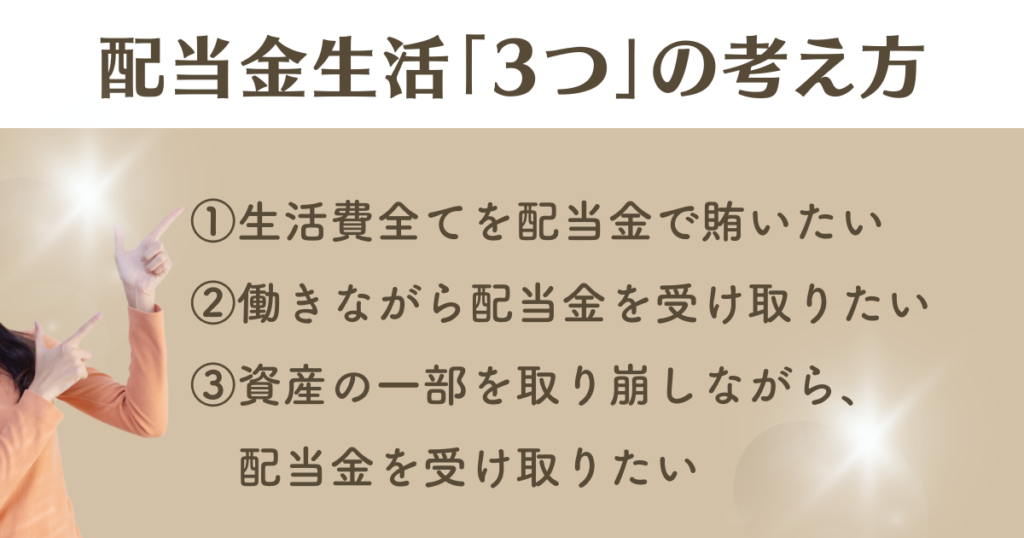

配当金生活をするにはいくら必要?考え方3つをご紹介

まずは、どんな目的で、どんなライフスタイルで配当金生活をしたいのか?という点について確認してみましょう。

配当金生活には、以下の3つの種類があります。

- 生活費全てを配当金で賄いたい場合

- 働きながら、配当金を生活費の足しにしたい場合

- 資産の一部を取り崩しながら、配当金を生活費の足しにしたい場合

それぞれを詳しく見ていきましょう。

①生活費全てを配当金で賄いたい場合

生活費全てを配当金で賄いたい場合、大体月25〜30万円ほどの配当収入が欲しいところですよね。

これくらいの配当収入があれば、

- 仕事を早期退職することが視野に入れられる

- 老後の年金が少なくても生活が成り立つ

ということが期待できそうです。

②働きながら、配当金を生活費の足しにしたい場合

働きながら配当金を生活費の足しにしたいという方は多いです。

労働収入+配当収入で入金力を高めて資産形成を加速させることももちろん可能ですし、以下のように生活費の一部として扱うのも良いですよね。

- 月3万円…光熱費が賄える

- 月5万円…子どもの習い事代が賄える

- 月10万円…家賃・住宅ローンが賄える

- 月20万円…生活費の大半を賄える=労働収入の多くを投資に回せる

働きながら資産形成をする現役世代にとっては、労働収入+配当収入の効果は想像以上。

金額が多ければ多いほど良いのは言うまでもありませんが、少なくても生活に影響が出ないので焦らず資産形成をすることができます。

③資産の一部を取り崩しながら、配当金を生活費の足しにしたい場合

将来の生活費の足しとして「資産の一部を取り崩しながら、配当金を生活費の足しにしたい」と言う方もいるでしょう。

将来、どのくらいの年金がもらえるか?そのときになってみないと分かりませんが…

年金+取り崩し資産に合わせて、毎月5〜15万円くらいの配当収入が確保できていたとしたら、かなり安心して老後を迎えられそうではないでしょうか?

りりな実際我が家も、資産の取り崩し+年金だとちょっと不安…ということで、+αで毎月5万円の配当収入を目指しています♪

配当金生活を送るにはいくら必要?金額別にシミュレーションしてみた!

では早速、「配当金○万円を受け取るためにはいくらの投資金が必要なのか?」という点を確認していきましょう!

月1万円(年間配当12万円)の配当金を得たい場合

月1万円の配当金(年間配当12万円)を受け取りたい場合、必要な運用資金と対応する利回りは以下の通りです。

| 利回り | 必要な投資資金 |

|---|---|

| 3% | 約400万円 |

| 4% | 約300万円 |

| 5% | 約240万円 |

「月1万円の不労所得」

…金額は小さいかもしれませんが、立派な収入であることに間違いはありません。

この金額感であれば、2024年からの新NISA口座にて非課税でお得に運用&配当金受け取りが可能。

りりな

りりな配当株投資初心者さんであれば、まずはゆっくり自分のペースで「月1万円の配当収入」を目指してみましょう♪

月5万円(年間配当60万円)の配当金を得たい場合

月5万円の配当金(年間配当60万円)を受け取りたい場合、必要な運用資金と対応する利回りは以下の通りです。

| 利回り | 必要な投資資金 |

|---|---|

| 3% | 約2,500万円 |

| 4% | 約1,875万円 |

| 5% | 約1,500万円 |

りりな

りりな年利5%で運用することができれば、1,500万円くらいの元本で達成できる・・!

投資初心者さんにとっては、びっくりする金額かもしれません。

でも、時間をかけてコツコツ資産形成をしていけば決して実現不可能な運用額ではありません!

配当株投資に慣れてきて、将来の配当金生活を計画している方であれば月5万円・年間60万円というのが大きな目標となってくると思います。

月10万円(年間配当120万円)の配当金を得たい場合

月10万円の配当金(年間配当120万円)を受け取りたい場合、必要な運用資金と対応する利回りは以下の通りです。

| 利回り | 必要な投資資金 |

|---|---|

| 3% | 約5,000万円 |

| 4% | 約3,750万円 |

| 5% | 約3,000万円 |

月10万円の配当金があれば「家賃や住宅ローンのほとんどが賄える!」という方は多いのではないでしょうか?

毎月10万円・年間120万円ともなると、配当金生活をしているという実感がかなり湧いてきそうですよね。

りりパパ

りりパパ労働収入に+月10万円の配当があったら・・って考えると、かなりゆとりのある生活が送れそう!!

月15万円(年間配当180万円)の配当金を得たい場合

月15万円の配当金(年間配当180万円)を受け取りたい場合、必要な運用資金と対応する利回りは以下の通りです。

| 利回り | 必要な投資資金 |

|---|---|

| 3% | 約7,500万円 |

| 4% | 約5,625万円 |

| 5% | 約4,500万円 |

月15万円の配当金があれば生活にはかなりゆとりができますが、現役世代の場合はまだ「仕事を辞めよう」とまではいかない金額ですよね。

自分もしっかり働きつつ、自分のお金にも働いてもらうという「お金と共働き状態」の恩恵がかなり実感できるタイミングでもあると思います!

一方、老後資金として見ると年金+毎月15万円の配当収入はかなり心強いものになるのではないでしょうか。

月20万円(年間配当240万円)の配当金を得たい場合

月20万円の配当金(年間配当240万円)を受け取りたい場合、必要な運用資金と対応する利回りは以下の通りです。

| 利回り | 必要な投資資金 |

|---|---|

| 3% | 約1億円 |

| 4% | 約7,500万円 |

| 5% | 約6,000万円 |

金額が大きくなってくるにつれて、利回りの1%の違いによりかなり大きな差が生まれていますね。

月30万円(年間配当360万円)の配当金を得たい場合

月30万円の配当金(年間配当300万円)を受け取りたい場合、必要な運用資金と対応する利回りは以下の通りです。

| 利回り | 必要な投資資金 |

|---|---|

| 3% | 約1億2,000万円 |

| 4% | 約9,000万円 |

| 5% | 約7,200万円 |

ここまで配当金額が大きくなると、生活費の大半を賄うことができるので早期退職なども視野に入ってくる方もいるかもしれません。

りりパパ老後もこれだけあったら…かなり安心!

正直、ここまでは無理かも。と思う方もいるかもしれません。

でも、資産運用を続けていると「雪だるま式にお金が増えていく」と言うことを実感できるタイミングがやってくると思います。

「1,000万円を超えたら、資産が増えるスピードが早くなった」というのもよく聞く話です。

最初から目標を高く設定し過ぎてしまうと挫折の原因になってしまうため、まずは自分が目指せる現実的な金額を目標としていくのがおすすめです!

まとめ

今回は、配当金生活をするにはいくら必要?というテーマで、配当金額・利回り別で「必要な投資資金」をご紹介してきました。

配当金額が大きくなるにつれて、必要な資金額も大きくなっていくので・・正直かなりびっくりした方も多いのではないでしょうか。

しかし、上でも触れた通り資産は額が大きくなればなるほど、雪だるま式に増加していくペースも早くなります。

りりな

りりな一気に高額の配当金を貰おうとしなくてOKです。

少しずつ少しずつ、自分の資産を育てる感覚で資産運用を継続していきましょう!