りりな

りりなどうも〜!りりなです!

本日話していくテーマは、

我が家のNISAの全貌を大公開!ということで、

やってるNISAを銘柄・損益含めて全部見せます(笑)

ここまで全部見せる人は、なかなかいないんじゃないかな?って思います(笑)

今回、見せていくNISAは・・・

- 私、夫名義のつみたてNISA、新NISA

- 息子名義のジュニアNISA

- 私の母親(祖母)名義のつみたてNISA&新NISA

- 私の父親(祖父)名義の一般NISA&新NISA

👆こちらの、運用状況や投資銘柄になります!

前提として、

私と夫は30代(私35歳、夫39歳です)。息子は4歳。そして、祖母と祖父は60代です☺️

なので、各年代の方にとって参考になるかな?と思います🫶

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

🌟1.5万人が読んでる!大人気りりなメルマガ

夫名義のNISA運用状況

まずは私たち夫婦の実績を、夫の分からお話ししていきます。

2018年から夫婦でつみたてNISAを始め、

2024年から制度が新NISAに切り替わったあとも、そのままNISAを続けています。

夫|NISA運用全体像

夫名義のNISAは、楽天証券で運用しています。

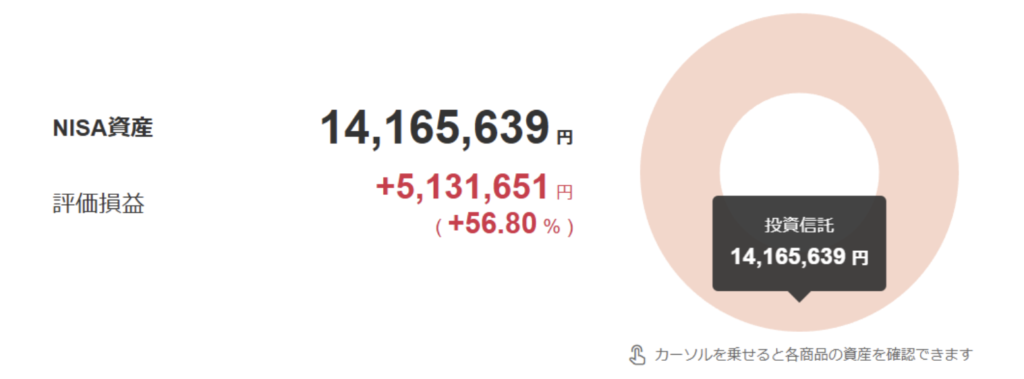

👇まず夫名義の運用として、結論から!

2018年〜現在までのNISA運用状況です。

- 投資元金:9,033,988円

- 損益:+5,131,651円

- 損益率:+56.80%(年利換算で約8.1%)

2018年からコツコツ積み立ててきて、

513万円も増えてくれました。

これが現金預貯金だったら、ほぼ増えていないと思います。

当時、勇気を出して始めてよかったなと本当に思っています😌🫶

2020年のコロナショックでは、大きな元本割れも経験しましたが

そこでやめるどころか、むしろ積立額を上げて

夫婦で「NISA枠を優先して使う」という行動ができたのは、今振り返ってもよかった判断だったなと思います。

夫|つみたてNISA

保有している銘柄はいくつかありますが、

特に保有が多いのはこちらの2つです。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 先進国株式インデックス

なぜこんなに銘柄数が多いのか?については、

この下で私名義のNISAをお話しするときに理由をお伝えします。

夫|新NISAつみたて投資枠

新NISAのつみたて投資枠では、

オールカントリーに投資しています。

夫|新NISA成長投資枠

成長投資枠では、

iFreeNEXT FANG+に投資しています。

以上が、夫名義のNISAです。

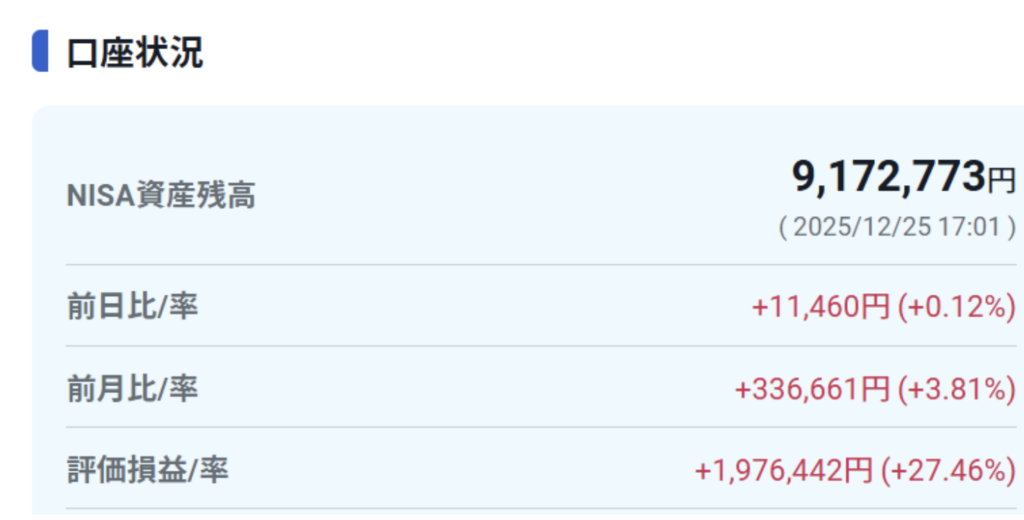

妻(りりな)名義のNISA運用状況

妻|NISA運用全体像

ややこしいのですが、私名義のNISAは、途中で証券会社を変更しています。

つみたてNISAは

2018年〜2020年:SBI証券

2021年〜2023年:楽天証券

新NISAは

2024年〜現在:SBI証券

でやってきています。

よく質問をいただくのですが、NISAは年に1回、証券会社の変更が可能です。

毎年10月〜12月の間に変更ができ、証券会社を変更しても、

それまでに積み立てたNISAは売らずにそのまま保有を続けることができます😌

つみたてNISAをSBI証券から楽天証券に変更した理由は、

当時、投資信託の積立をしながらクレカ払いでポイントが貯まるのが楽天証券だけだったからです。

その後、SBI証券でもクレカ積立ができるようになったのですが、

新NISAでは成長投資枠で日本株の個別株を買いたいと思っていたので

個別株投資で使い慣れているSBI証券で新NISAをやることにしました✨

りりな

りりな結果的に、SBI証券と楽天証券を行ったり来たりしましたね(笑)

新NISAは、今後もずっとSBI証券で続けていく予定です。

妻|NISA運用全体の結果

運用状況について、まずは結論からです。

【楽天証券保有分】

つみたてNISA:2021年〜2023年

【SBI証券保有分】

つみたてNISA:2018年〜2020年

【新NISA】

2024年〜現在

2018年〜現在までのNISA全体の状況は、以下の通りです。

- 投資元金:9,341,972円

- 損益:+4,862,701円

- 損益率:+52.05%(年利換算で約7.4%)

夫名義と同様に、大きい金額まで増えてくれました。

りりな

りりな年利換算すると約7%なので、平均回帰してきているなと感じています。

投資における平均回帰とは、価格が上下を繰り返しがら、時間の経過とともにおおよそ平均値に戻っていくという市場の特性のことです。

投資期間が短いとリターンの振れ幅は大きくなりますが、15年、20年と長期になるほど振れ幅は小さくなります。

8年間投資を続けてきた結果、

- 夫名義:約8.1%

- 私名義:約7.4%

となり、きれいに平均回帰しているなと感じました。

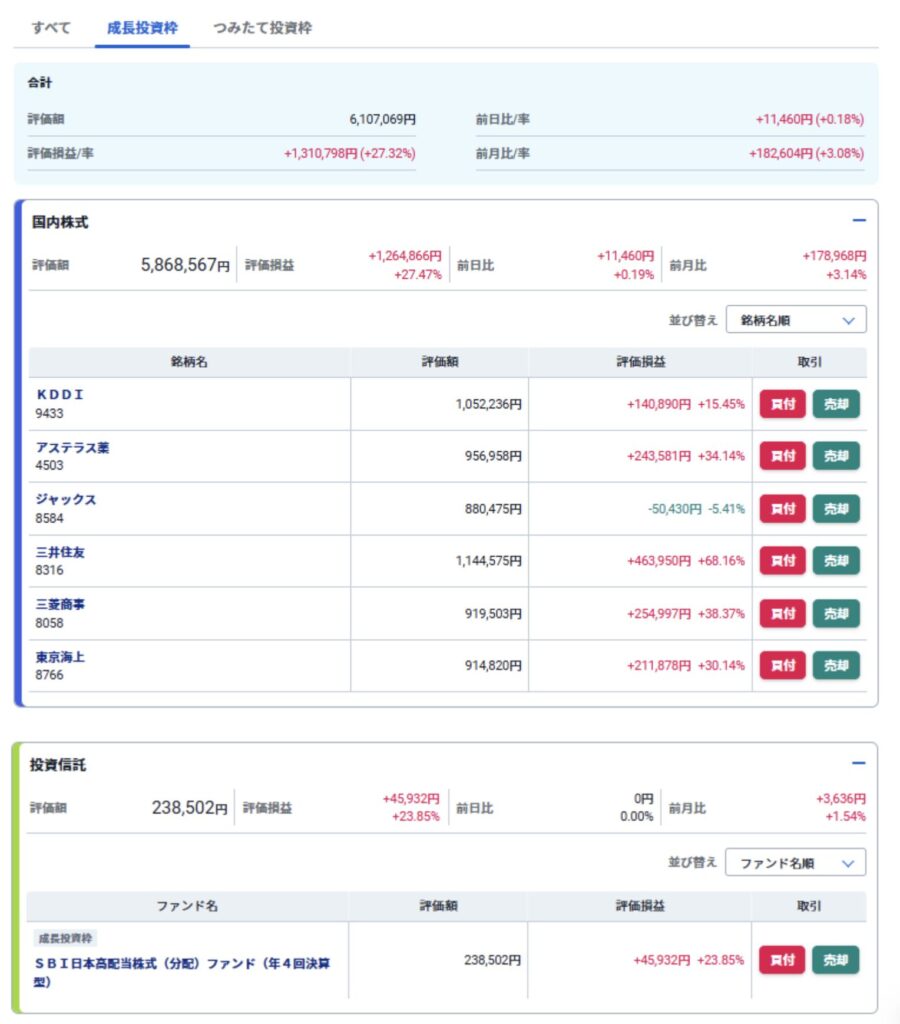

妻|つみたてNISA

いろいろな銘柄を保有していますが、特に保有が多いのはこちらの2つです。

- 楽天・全米株式インデックス・ファンド(楽天・VTI)

- SBI・先進国株式インデックス・ファンド

アメリカ株や先進国株に投資する銘柄を中心に保有しています。

ここまで見ていただくと分かる通り、私名義も夫名義も、かなり銘柄数が多いです。

りりな

りりなその理由は、投資初心者で、銘柄を絞れなかったからです。

2018年につみたてNISAを始めた当時、私は金融業界で働いた経験もなく、

周りに投資をしている友人もいませんでした。

親も投資をしていない、本当にゼロからのスタートでした。

本を読んだり、マネーセミナーに参加したりする中で、たくさんの銘柄が紹介されるのですが、

その中から「これだけ」と絞ることができず、気になった銘柄に投資した結果、銘柄数が増えていきました。

今振り返ると、銘柄を絞りきれなかったことや、同じような中身のファンドを複数保有していることも、

すべて自分の経験値になっているなと思っています。

妻|新NISAつみたて投資枠

新NISAのつみたて投資枠では、オールカントリーへ投資しています。

妻|新NISA成長投資枠

成長投資枠では、日本の高配当株と投資信託に投資しています。

NISAを使えば、値上がり益だけでなく、配当金も非課税になります。

配当金投資で、今も豊かにしていきたいと思っています。

ちなみに、2026年はこの成長投資枠の投資分で言うと約20万円ほどの配当がもらえる予定です!

息子名義のジュニアNISA

ジュニアNISA自体は、2023年に制度が終了してしまったので、新たに元金を入れることはもうできません。

ただし、すでにジュニアNISAを利用していた場合は、

子どもが18歳になるまで、ジュニアNISAとして非課税で運用を続けることができます。

我が家は、息子が生まれてすぐにジュニアNISAを始めて、

3年分はジュニアNISAに投資元金を入れることができました。

息子|ジュニアNISA運用全体像

- 投資元金:2,390,897円

- 損益:+2,824,594円

- 損益率:+118.14%

ちなみに、去年は損益がプラス200万円ほどだったので、

1年間放置していたら、約80万円も増えていました🙂↕️✨

ジュニアNISA、めちゃくちゃ増えてくれています。

子どもが生まれたときに、

学資保険にするか?それともジュニアNISAにするか?で悩みましたが、

今のところはジュニアNISAを選んでよかったかなと思っています。

りりな

りりなもしものことがあったら「学資保険のほうがよかったかも」と思う日が来ないといいなと思いつつも、現時点ではジュニアNISAでよかったと感じています。

息子はもうすぐ5歳になりますが、

18歳になるまでこのまま非課税で運用できると思うと、

複利と時間の力で、さらに大きく育ってくれたらいいなと思っています🌳✨

ちなみにジュニアNISAは、18歳になる前でもいつでも売却して現金化できます。

受験などで大きくお金が必要になったときに使うこともできますし、

できる限り保有を続けて、使うべきタイミングが来たら使う、

そんな使い方をしていきたいなと思っています。

息子|ジュニアNISAの投資銘柄

投資信託

S&P500をメインに投資してきました。

「おおぶね」は、当時ファンドマネージャーの奥野さんの本を読んだり、

テレビ出演を見たりして、「投資したい」と思って保有しました。

米国株

息子|ジュニアNISAで後悔していること

息子のジュニアNISAで、1点だけ後悔していることがあります。

それは、レバレッジのかかったETFであるSPXLを購入してしまったことです😢

SPXLは、S&P500に3倍のレバレッジがかかったETFです。

なぜ買ってしまったのかというと、今思うと本当に恥ずかしいのですが、

ジュニアNISAを「自分の投資枠が増えた」ような気持ちで見てしまっていました・・

当時、私はつみたてNISAをやっていたので、ETFを非課税で買うことができませんでした。

一方で、ジュニアNISAならETFを買えて、しかも利益が非課税になる。

その仕組みに引っ張られて、「ジュニアNISAを使おう」と思ってしまったんです。

りりな今は、ジュニアNISAは子どものための運用枠だと、はっきり思っています。

この後悔も含めて、息子が投資に興味を持ったときに、この話をちゃんと伝えたいなと思っています。

りりなの母親(ばあば)のNISA

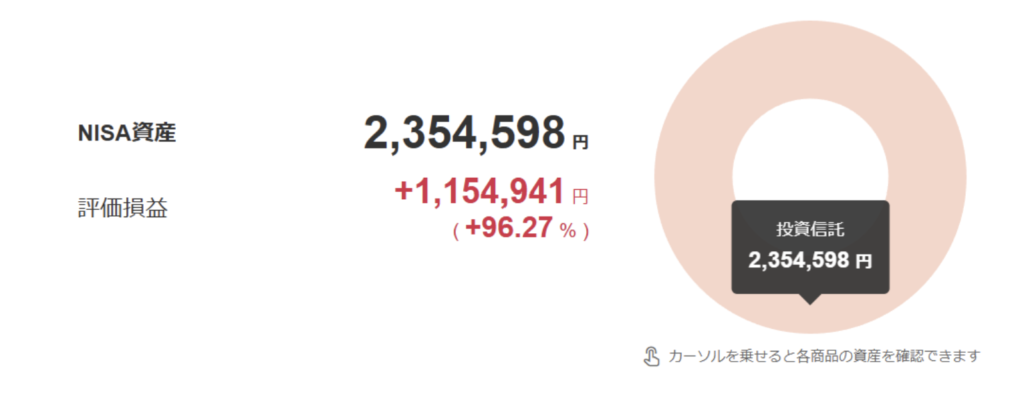

母|NISA運用全体像

りりなの母名義のNISAは、楽天証券で運用しています。

- 投資元金:1,676,662円

- 損益:+1,115,127円

- 損益率:+66.50%(年利換算で約13.3%)

実は、母はもともと地銀で一般NISAをやっていました。

それを知ったのは、里帰り出産のときです。

話を聞いてみると、

「周りの友達がその銀行でNISAをやっていた」

「その銀行に友達が勤めていた」

という理由で始めたそうです。

どちらかというとお金に詳しいタイプではない母が、

地銀で一般NISAをやっていると知り、正直不安になりました😯

詳しく見せてもらうと、

- 毎月1万円の積立なのに一般NISA

- 投資信託の手数料が高い

- 銀行側に毎月手数料が入る仕組み

という状態でした。

おそらく、つみたてNISAだと銀行側が手数料を取りづらいため、

一般NISAを勧められたのかなと思います(あくまで私の想像ですが)。

さらに、「銀行の人に勧められて一度売却したことがある」とも聞いて、かなり驚きました。

母|地銀の一般NISAをやめた経緯

その話を聞いてすぐに行動しました。

里帰り中に、

地銀でやっていた一般NISAをやめてもらい、

楽天証券でつみたてNISAに切り替えました。

逆に言えば、

このタイミングで気づけて本当によかったと思っています。

もし気づかなければ、

自分に合わない運用を続けながら、

高い手数料を払い続けていたかもしれません。

その後も、その地銀から

「退職金が入ったと思うから、こんな運用はどう?」

という提案があったそうです。

内容を見ると、

- 高い預金金利をうたう

- その代わり、半分は手数料の高い投資信託で運用

という商品でした。

母が内容を理解した上で選ぶならいいと思いますが、

一般NISAもよく分かっていなかった状況で、

退職金を使うのはリスクが高いと感じました。

最終的に、その商品は見送ることにしました。

母|投資銘柄

つみたてNISA

オールカントリーに投資しています。

受取型と再投資型が表示されていますが、

最初に受取型で設定してしまい、途中で再投資型に変更しています。

新NISA

新NISAでは、つみたて投資枠のみを利用し、オールカントリーに投資を続けています。

りりなの父親(じいじ)のNISA

父|NISA運用全体像

父名義のNISAも、楽天証券で運用しています。

- 投資元金:2,477,799円

- 損益:+1,623,042円

- 損益率:+65.50%(年利換算で約13.1%)

最初は一般NISAを利用していました。

理由は、毎月5万円の積立をしたかったためです。

当時、つみたてNISAは月33,333円が上限だったので、

毎月5万円なら一般NISA、という判断でした。

その後、新NISAでも毎月5万円ずつ積み立てを続け、2025年11月に積立をストップしました。

父|投資銘柄

一般NISA

母親とはちょっと違う銘柄に投資しようかということで

- 日本を除くオールカントリー

- S&P500

に投資をしていました。

新NISA

新NISAの成長投資枠でも、一般NISAと同様の銘柄に投資しました。

父|4%ルールによる取り崩し

父は2025年11月に65歳で定年を迎えたため、

新規の投資はストップし、現在は取り崩しを始めています。

4%ルールとは、資産運用額の約4%を毎年取り崩しても、長期的に資産が尽きにくいとされる考え方です😌

11月の取り崩し:11,884円

12月の取り崩し:12,023円

毎月1万円ちょっとが自動で売却され、楽天銀行に入金されています。

りりな今後も、じいじのNISAは追加投資はせずに毎月取り崩しをおこなっていくので、資産がどう減っていくか?定期的にお伝えできればなって思っています。

👇詳細&やり方についてはこちらでまとめています!

まとめ|我が家のNISA総まとめ(2026年1月)

今回、2026年NISAの全貌大公開ということで

過去から現在までのNISAの運用状況や投資銘柄をまるっと公開してみました!

りりな

りりな2024年に新NISAが始まり、今の段階で「取り崩しフェーズ」に入っている人は、世の中ではまだ少ないと思います。

そんな中で、我が家の両親のリアルな投資事例が、誰かの参考になったら嬉しいなと思っています。

そして投資を始めてみて、

- お金と共働きをする事の大切さ

- 親をお金がらみのことから守っていける

- 息子にも、投資家マインドを引き継ぐ・親の背中を見せてあげられる

こういった、様々な視点で物事を捉えられるようになりました。

お金だけでなく、別の部分でもたくさんの価値であったり

発見をもたらしてくれているのが投資だなって思っています。

この話を聞いて・・

「いやいや、たまたま調子がいいからでしょ?」

「リーマンショックを経験してないひよっこが何言ってんだ」

と思う方もいるかもしれません。

確かに、そうです。 まだ2018年からの経験しか私にはないです。

金融業界で働いたこともない、主婦です。

でも、その中でいろいろな葛藤や、後悔があって今があるので

今後も、大きな暴落など来た時も、それを経験としてとらえて

長期で投資をしていく姿勢は変えずにいたいなって思っています☺️!

赤裸々に公開したこの記事の内容が、誰かの後押しや勇気につながれば嬉しいです🌱

🌟1.5万人が読んでる!大人気りりなメルマガ