「月1万円の配当収入がもらえるようになりたい」

高配当株投資をしている方・これから始める方の中の多くが、こんな想いや目標を持っていることでしょう。

そこで今回の記事では、

- 月1万円の配当金をもらうには、いくら投資する必要があるのか

- 利回りの考え方

- 投資に回せるお金の増やし方

について解説していこうと思います。

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

月1万円の配当金をもらうには、いくら投資する必要があるの?

毎月1万円=年間12万円の配当金を狙うということになります。

りりな

りりな年間12万円もらうために必要な元金は、年利何%で運用するかによって違います!

ここでは、年利2〜6%それぞれで運用する場合を例にご紹介します♪

| 必要な投資元金 | |

|---|---|

| 年利2% | 600万円 |

| 年利3% | 400万円 |

| 年利4% | 300万円 |

| 年利5% | 240万円 |

| 年利6% | 200万円 |

年利6%で運用するのであれば、200万円の投資元金があれば達成することが可能です。

「年利○%」の考え方

りりパパ

りりパパ年利2%とか6%とか…正直あんまりイメージがつかない。

どういうことなの?

りりな

りりな「1年間の間に、投資額の○%が配当金として還元される」って考えればOK!

100万円の5%は5万円だから、100万円を年利5%で運用すれば配当金が5万円もらえるってイメージで考えよう♪

- 実際は優待の金額を配当利回りに入れたり、株価に合わせて利回りが変動するので少し計算は複雑になります。

目安となる年利に明確な決まりや基準はありませんが、

- 控えめ:〜2%

- 普通:2〜4%

- 高め:4%〜

こんな感じで考えておくと、配当金狙いの投資をする上で感覚を掴みやすいと思います。

2024年の新NISAなら、配当金から税金が引かれない!

上で「配当金からも税金が引かれる…」と解説しましたが、2024年以降の新NISAは配当金から税金が引かれません!

- 持っていた株を売って得た利益も

- 継続的にもらえる配当金も

非課税なんです。

りりな

りりな2024年新NISAは、配当金投資ともかなり相性が良い予感!!

投資にかかる税金は、本来約20%。

100万円の利益なら20万円、1,000万円の利益なら200万円と、コツコツ積み重なるとかなり大きな金額になってしまいます。

高配当株投資=将来の配当収入・不労所得に直結しますので、新NISAをしっかり活用しつつ賢く配当金毎月1万円を狙っていきましょう♪

月1万円の配当金をもらうためには、投資できるお金を増やす必要がある!

上でご紹介した通り、月1万円の配当金をもらうためには「そもそも投資に回せるお金を増やす必要がある」ということが言えますよね。

そこでここからは、投資に回せるお金を増やすための3つの方法についてご紹介してこうと思います!

①家計の見直しをして、支出を抑える

1つ目は王道かつ必須の方法。家計の見直しをして、支出を抑える方法です!

例えば、毎月100万円稼いでいても100万円の出費があると、月の収支はゼロ。これでは投資に回すお金ができないまま、時間だけが過ぎてしまいますよね。。

対して、毎月20万円の収入に対し支出が15万円だったら?

- 1万円貯金

- 4万円投資

のような感じで、残ったお金を資産運用に回すことができますよね。

りりな

りりなお金持ちになるための近道は、無駄な出費を減らし支出を抑えること!

まず1番初めに取り組みたいポイントです。

今まで何もしてこなかったし、正直面倒くさい…って気持ちも分かります。

しかし!このまま行動に移せなければ、ずっと同じことの繰り返しになってしまいます。

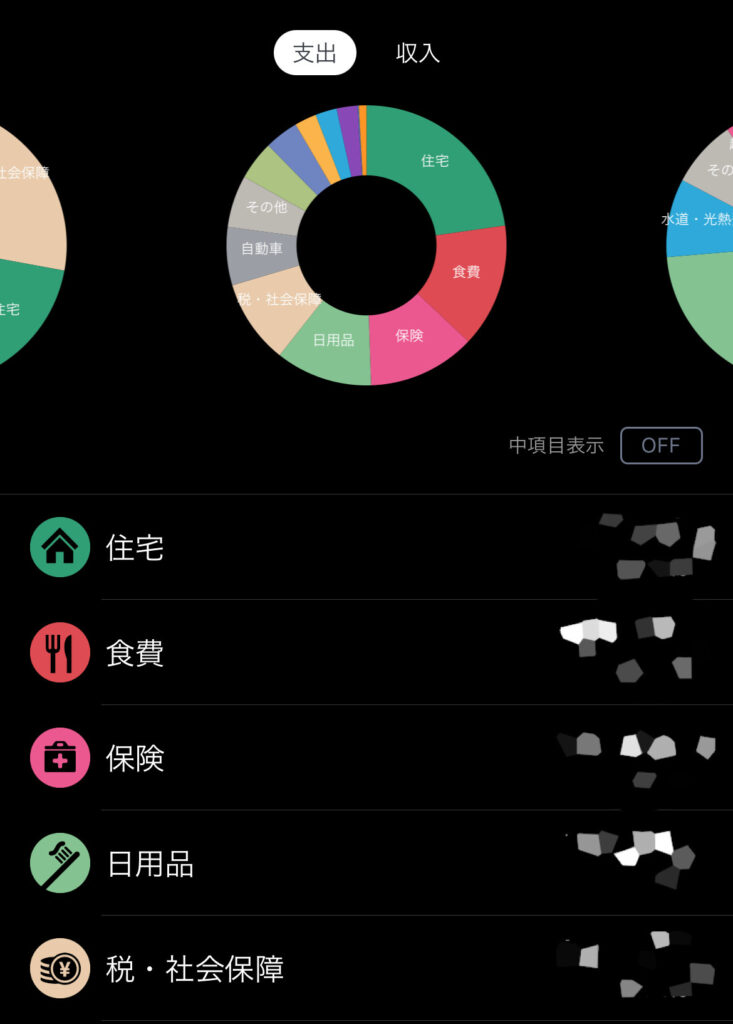

家族構成や収入・支出に関わらず、まずは家計簿をつけて収支を把握してみましょう。

「マネーフォワード」がおすすめ!

マネーフォワードは、クレカや口座と連携させることで自動で綺麗な家計簿をつけてくれるアプリです♪

- 家計簿がうまくいかない・続かない・ストレス

- 家の貯金や支出が把握できていない

- 将来のために、今から自分のお金を整えたい

このような方は、家計簿アプリを取り入れて楽しく家計管理&資産運用を始めましょう!

りりな

りりな「思い立ったらすぐ行動」が成功のコツ。

すぐに無料会員登録をして、使い勝手をチェックしてみてねっ!

\最短1分で無料登録&利用開始!/

②自分にできる範囲で副業を考えてみる

本業でお金を稼ぐのはある程度の限界があります。

そこで、最近始める方の多い「副業」に取り組んでみるものおすすめ!

- 本業のお給料で生活+投資

- 副業のお給料は全額投資

このようなルールを作って投資を継続すれば、少しづつ配当金が増えていく実感を得られると思います。

りりな

りりな副業収入2万円で、年配当利回り5%の高配当株に投資。

年間配当が1,000円増える♪

③もらった配当金は、消費ではなく「再投資」する

もらった配当金で、美味しいものを食べたり旅行に行ったり…というのはかなり理想ですよね。

しかし!

毎月1万円・年間12万円の配当金を目標としているのであれば、配当金は基本「なかったもの」として再投資していくのがお勧めです。

りりな

りりな資産が増えて、分配金も入金して、お給料の一部も入金して…

複利の恩恵を最大限活かすためには「入金力」も大切です。

再投資で資産形成のスピードを加速させていきましょう!

まとめ

投資で月1万円・年間12万円の配当金をもらうには…一般的に、運用資産200万円〜600万円ほどが必要。

そして富を加速させるためには、

- 家計の見直しをして、支出を抑える

- できる範囲で副業をして収入UPを狙う

- もらった配当金は、消費ではなく「再投資」する

こんな工夫をしてく必要があります!

元金数百万円が必要となると「一見、私には無理かも…」と思ってしまうかもしれませんが、コツコツ積み上げ+時間が経つとともに増配をする(その企業の株が上がり、配当金も増える)ことを考えるとそこまで難しいことではありません!

りりな老後までの資産形成と考えて、じっくり時間をかけて自分の配当金を育てましょう♪