「積立投資の継続」は、個人の投資の方針によってさまざま

積立投資を継続するかどうか?は、個人の投資の方針や価値観によって様々です。

ただ、これだけだと回答としてざっくりすぎるので…

判断材料となる考え方や目標について、私の考えをご紹介します。

まずは老後までの資金のシミュレーションをする

「積立投資」は今現状の自分達を豊かにしてくれるものではなく、どちらかというと「数十年後の遠い未来」のために時間をかけて複利運用して、守りの資産を育てていく…

そんなイメージですよね。

となると、最終目的は「老後資金」というところになると思います。

りりな

りりな老後は自己資金が2,000万円必要って言われてる…!

子どもの学費など出して、老後2,000万円は用意できそう?

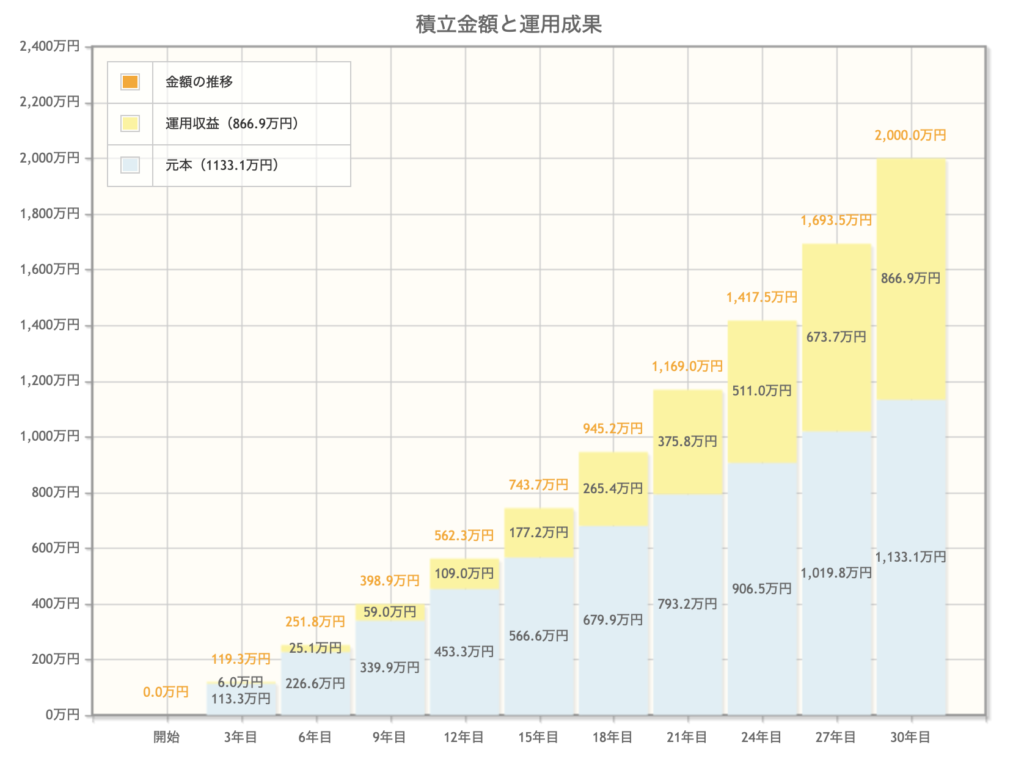

今のペースで毎月つみたて投資をして行った時、2,000万円の資産が作れるのはいつ頃か?ということを、1番最初にシミュレーションしてみましょう。

シミュレーションに使用するサイトは、金融庁の以下のページがお勧めです。

上で紹介したサイトで、

- 現在30歳

- 運用の年利回り3.5%

と仮定して、「老後の2,000万円を作るには毎月いくらの投資が必要か?」シミュレーションをしてみました。

- 毎月いくら積立てる?を選択

- 30歳から60歳までの期間「30年」を選択(自分の年齢に合わせる)

- 想定利回り:今回は高すぎない標準的な3.5%で計算

- 目標金額は老後の2,000万円

すると…毎月31,476円を積み立てれば、60歳時点で2,000万円ができると言う結果に!

大切なのはこの後です。

- シミュレーション結果金額よりも、毎月の投資額を増やせるなら

→積立投資以外の選択肢もかなり視野に入ってくる! - シミュレーション結果金額ちょうど〜下回る金額を投資するなら

→まずは守りの資産を固めることが必要なので、積立投資は継続するべき

このように判断するのが良いかもしれませんね。

老後資金の準備の目処がついたら、高配当株投資へ本格的にシフトしても◎

上記のシミュレーションなども活用しつつ、

- 老後まで十分時間がある

- ある程度投資信託で「守りの資産」が形成できている

- 毎月投資信託への投資をしても、投資資金があまりそう

このようなケースであれば、新NISAの始まるタイミングで高配当株投資など別の投資(=攻めの投資)への配分の割合を増やすものありだと思います。

今まではつみたて・一般どちらかのNISAを選ばなければいけませんでしたが…

2024年からはどちらの機能も使うことができますよね!

りりな守りの資産が十分なら、積立投資に充てる金額を少し減らして成長投資枠で高配当株投資する…っていう方法もあり♪

「絶対にこれをやるべき!」という正解はありませんが、私の一つの考え方をお伝えできればと思います。

我が家の場合!

「老後2,000万円問題」を目安に考えてみる

上記のシミュレーション結果などを踏まえて、我が家の場合どうするか?という部分を考えてみましたので、併せてご紹介します♪

我が家の現状

我が家は結婚後から家計の見直しと投資を始め、今5年が経過したところです。

「老後資産2,000万円」「現在30代」ということを考えると、老後資金分は十分確保できている可能性が高いかな、と思っています。

なので…

- 「老後を豊かにする」ためのつみたて投資は、基盤を守るためにも継続しつつ、

- 「即効性がある投資」である高配当株投資にシフトしていっても良いかも?

と思っています♪

つみたて投資枠では積立投資を継続!

新NISAのつみたて投資枠は、名前の通り「積立投資」をすることを前提にしている制度。

つみたてNISAの延長のような制度ですね!

せっかくNISA枠があるのに、使わない手はありません。なので、老後資金の不安が軽減している今の状態でも、今後もある程度の金額を継続していくつもりです。

りりな

りりな3,000万円の資産形成に成功したけど、それでも「積立投資をやめる」っていう選択肢は今のところない!

年額120万円×夫婦2人分やるか?って言われると、まだその部分は決めていません。

この辺りは資産の棚卸しをしてからまた決めていこうと思っています。

成長投資枠では「配当金をもらう」投資に力を入れたい

「配当金をもらう投資」って…夢がありますよね!

積立投資は遠い将来の資産を形成するための方法ですが、配当金はその株を買った年(年末によっては、遅くとも翌年)には誰でも規定通りの配当金が受け取れます。

- 現在の収入に、配当金をプラスできる

- 無配化しない限り、株を持ち続けることで配当金がもらえる

今も、将来も、どちらも豊かにしてくれる投資の方法ですよね。

しかしデメリットもある(自分で銘柄スクリーニングして購入や損切りの投資判断をする、投資信託に比べてリスクが大きいなど)ため、誰にでもむやみにお勧めできる方法ではありません。

りりパパ

りりパパ我が家は、老後資金が準備できそう!と言う目安がついたからこの判断をしました!

高配当株投資は各家庭によって合う・合わないがあるので、焦らずにまずは積立で基盤を作ろう。

まとめ

- まずは老後資産が足りるか?シミュレーションから入る!

- 老後資産の準備にある程度ゆとりがあるようであれば、他の投資も視野に入れられる!

- でも、やっぱり基本は「守りの資産」。まだ金額・配分は決めていませんが、私はつみたて投資枠で積立投資を継続していくつもりです。

「新NISA、どの証券会社でやれば良いか分からない…」

と迷っている方へ!1番簡単な選び方のポイントは以下の通りです!

りりな

りりな迷ってしまって、なかなか始められずに時間だけが経過…ってなるくらいなら、楽天証券でOK!

証券会社選びで足踏みするよりも「行動すること」が1番大切です。

新NISAの始め方については、以下の記事で詳しく解説しています。ぜひチェックしてみてください。