こんにちは!家計管理と投資で最強ママになりたい、りりなです☺️

突然ですが・・2024年、児童手当の制度が拡充・変更となっているのをご存知ですか?

りりな

りりな受け取り期間が伸びて、もらえる期間が増えた!

&所得制限も無くなったので、子どものためのお金を確保しやすくなりましたね💓

今回の記事では

- 児童手当の変更点・最新情報📣

- 児童手当の運用シミュレーション📊

- りりな息子(4歳10ヶ月時点)での運用の実例👦

この3つについて、お話ししていこうと思います!

この記事を書いた人

りりな

- 結婚5年で資産3,000万円を達成。投資診断士/資産運用検定2級を取得。

- 日本テレビ「DayDay」、フジテレビ「Mr.サンデー」/テレビ朝日「なっ得!マネーの先生」等へ出演。

- Instagramフォロワー数31.1万人超。主婦にやさしい家計管理×投資情報を発信中。

- SBI証券・マネーフォワードのセミナーや資産運用EXPO、大学の講義等へ講師として登壇。ほか、各証券会社メディア・雑誌・ラジオ番組など多方面へも出演。

- 著書「主婦にやさしいお金の増やし方BOOK」累計5万部を突破!

この記事を書いている私は、投資歴8年以上です!失敗も経験しながら、主婦でもできる堅実な資産運用をしています!将来になんとなく不安がある・・と言うあなたに、分かりやすく資産運用の方法をお伝えしますね!

🌟1.5万人が読んでる!大人気りりなメルマガ

【改定後・最新版】児童手当の拡充ポイントは?

児童手当の制度については、2024年10月に改正が行われました!

りりな

りりな内容を知らない人のために、変更点をさくっとまとめるね!

旧制度と比較すると、4つの拡充ポイントがあります!

- 支給対象が拡大!

今までは中学生までだったのが、高校生3年生までもらえる!(18歳になった後の最初の3月31日まで) - 所得制限の撤廃!

これまで所得制限がありましたが、一律廃止になりました😌全員が支給を受けられます! - 第3子以降の加算増額!

以前は1.5万円→改正により3万円に増額となりました💰

・3歳未満:15,000円/月

・3歳〜18歳:10,000円/月

・第3子以降:30,000円/月 - 支給回数の変更

年3回→年6回、偶数月支給に変更となりました!

児童手当を18歳まで運用するとどうなる?シミュレーションしてみた!

では実際、

受け取った児童手当を18歳まで運用するとどのくらいになるのか?

一例としてですがシミュレーションをしてみたので、ぜひ参考にしてもらえると嬉しいです!

りりな生まれた月によって、もらえる金額には若干の変動があります!

①受け取れる児童手当の金額

- 0〜3歳未満:月15,000円 × 36ヶ月 = 54万円

- 3歳〜18歳年度末まで:月10,000円 × 180ヶ月 = 180万円

- 合計最大:234万円

②シミュレーション条件

- 運用商品:オールカントリー

- 想定利回り:年8%(過去30年の平均リターンを参考)

- 児童手当をもらったら毎月積立投資していく

③シミュレーション結果

シミュレーション結果は、以下の通りとなりました。

息子

息子実際は、一括で245万円投資するわけではなくて積立投資をしていくことになると思います!なので、それ前提のシミュレーションです。

- 総投資額:約234万円

- 最終金額:約500万円

- 運用益:約266万円

- 増加倍率:約2倍

つまり、児童手当をオールカントリーに投資し続けると、19歳時点で約500万円に成長する可能性があります。

もちろん、投資なので元本割れのリスクもありますし、この結果はあくまでもシミュレーションです。でも、銀行預金のままではお金は増えません。

元本割れが怖い人は、貯金。

対して、リスクをとってでも子どもに金融教育をしていきたい、お金の運用の仕方を教えてあげたいという方は、投資を。

りりな各々の家庭のリスク許容度に合わせて運用するのがベストですね!

だからこそ、息子自身がお金を「自分のこと」として考えられるようになってほしいという想いを大切に、

かつ息子のペースを大切にしながら、お金の知識を息子にしっかり引き継いであげたいなと思っています☺️

ちなみに、2021年に息子を産んだ時点での資産はこんなイメージでした👇

- もらえる児童手当の金額合計:198万円

- 8%運用・18歳時点での資産額:398万円

ということで、運用資産の最終的な金額は約400万円を目安に考えていたのですが、

新制度だともらえる期間と総額が増えるので、より資産形成が加速してくれることを期待です😌✨

息子名義の投資のこれまで

2021年に息子が生まれてから、息子名義での投資を継続している我が家。

今までの流れを軽く整理するとこんな感じです。

- 2021年~2023年:3年間ジュニアNISAで投資

- 2024年~現在:約2年、児童手当を特定口座で投資

児童手当は「こどものための貯金」に回しているご家庭も多いと思いますが、私は貯金ではなく運用に回しています。

将来、息子がやりたいことができたときに「じゃあこの運用分からお金を捻出する?」と、一緒にお金の話ができたらいいなと思って、貯金ではなく投資を選びました。

息子名義で運用しているので、増えていても減っていても、自分ごととしてお金の学びに繋がってほしいという気持ちもあります😌

お子さんがいて私の投稿を見てくれている方の中には、教育費の準備のことや金融教育を考えている方も多いと思うので、少しでも参考になる部分があれば嬉しいです。

児童手当の額と投資の内訳

児童手当の金額

「児童手当の運用」ということで、まず最初に我が家が受け取っている児童手当の金額からお話ししていこうと思います!

- 児童手当:年間12万円

- 東京都の018サポート:年間6万円(18歳以下の子ども1人あたり)

東京に住んでいるので、018サポートも受け取ることができていて、合計で年間18万円をいただいています。

息子名義での運用金額の内訳

この金額を、2024年(息子3歳)から息子名義のPayPay証券を使って、次のように運用しています。

- 9万円 → 投資信託(eMAXIS Slim全世界株式(オールカントリー))

- 9万円 → 息子が選んだ個別株

補足として、息子が0歳の頃からこの方法をしていなかった理由は、2023年まではジュニアNISAがあったからです。

りりな

りりなジュニアNISAは「NISA」なので、運用益が非課税だった…!なので、ジュニアNISAを優先していた形です。

2023年末でジュニアNISAの新規買付が終了したため、現在は新しく投資をするときは息子名義のPayPay証券で運用を行っています。

親のNISAで運用した方が非課税なのでいいのでは?という考え方もありますし、実際その方法でもOKだと思います✨

私はあくまで「金融教育」を目的に児童手当を運用しているので、家庭それぞれの考え方があって◎です!

児童手当での投資銘柄と運用状況

続いて、投資銘柄についても詳しく話していきます!

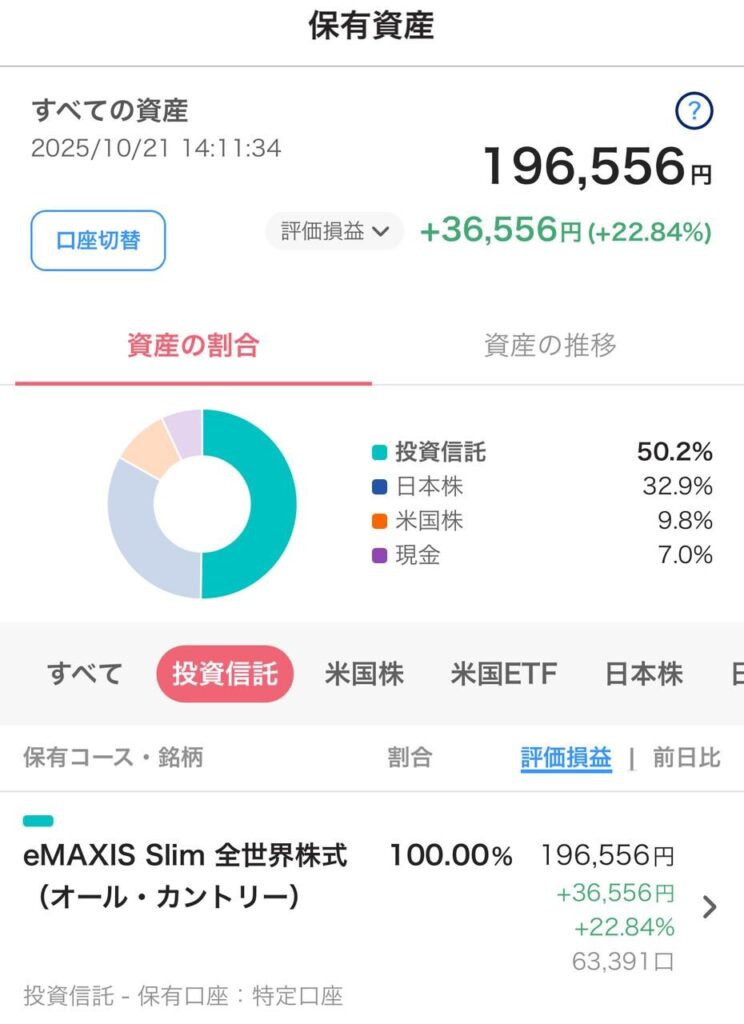

投資信託【年間9万円】

上でお話ししたとおり、投資信託はeMAXIS Slim全世界株式(オールカントリー)をチョイスしています。

運用状況

- 投資元金:16万円

- 損益:+36,556円

- 損益率:+22.84%

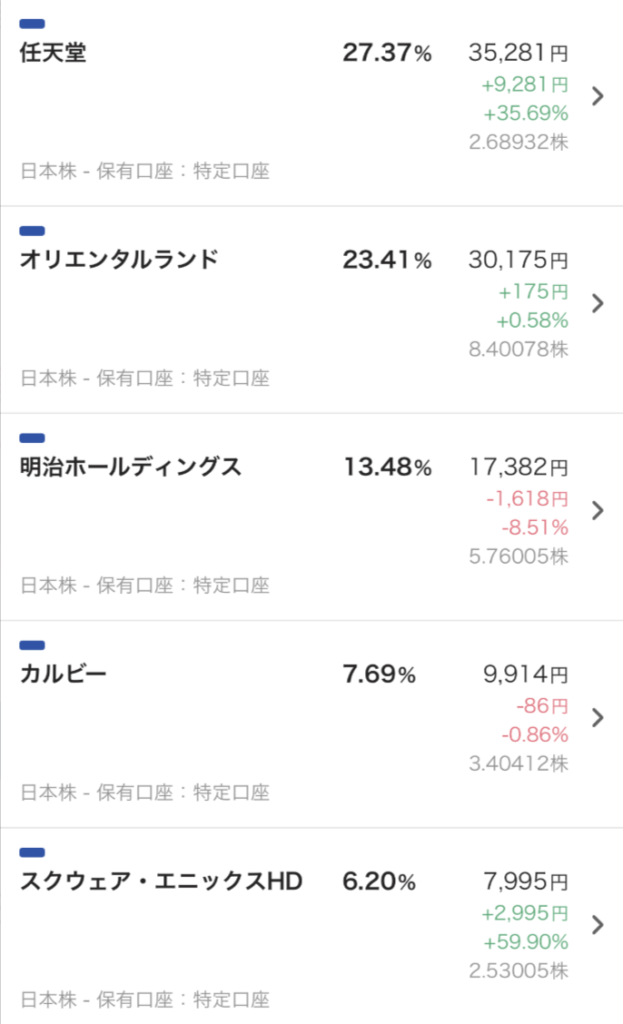

息子が選んだ株【年間9万円】

残りの9万円では、息子が選んだ個別株を購入しています!

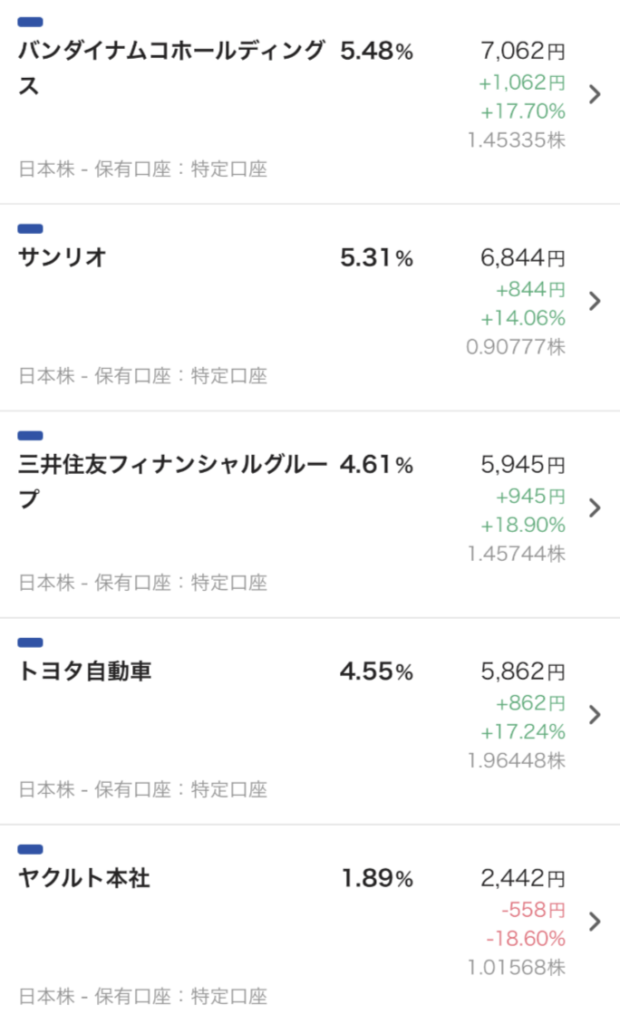

日本株

日本株の状況

- 投資元金:11万5千円

- 損益:+13,902円

- 損益率:+12.08%

- 保有銘柄:10銘柄

細かい銘柄や運用状況に関しては、画像の通りです!

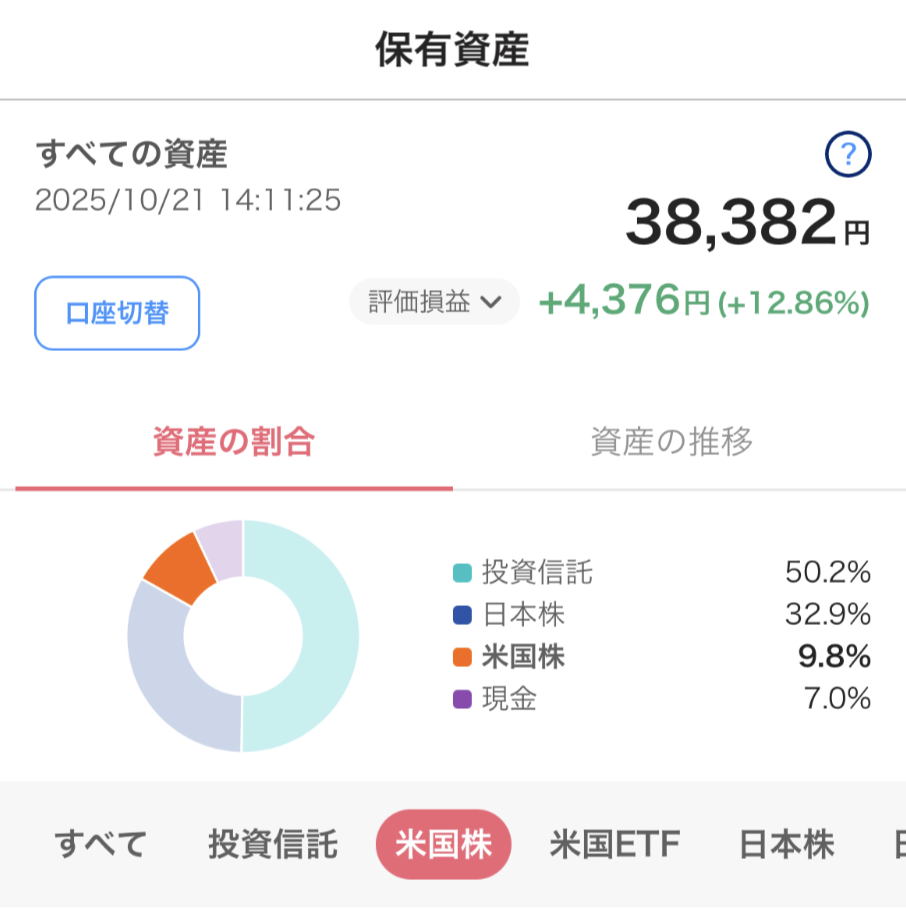

米国株

米国株の状況

- 投資元金:34,000円

- 損益:+4,378円

- 損益率:+12.86%

- 保有銘柄:4銘柄

- 息子が選んだ株は、お年玉や親からいただいたお金も追加で含まれています。

合計の運用結果

- 投資元金:309,006円

- 損益:+54,783円

- 損益率:+17.72%

児童手当だけでなく、息子がいただいたお金の運用も含まれていますが、

- コツコツ積立の投資信託

- 息子と一緒に選ぶ個別株

この2軸で「お金に働いてもらう経験」を息子名義の証券口座で実践しています。

息子に個別株を選んでもらっている方法

ちなみに、我が家は息子の投資を始める時に「銘柄選び取りカード」を作成してスタートしました。

りりなまだ小さい子だと、本人が銘柄を選ぶのは難しい…!なのでカードにして、遊び感覚で楽しく銘柄選定できるようにしました💓

カードには子どもでもわかるような企業を中心に入れており、最近では三井住友FGを選んでいました。

理由を聞いたら「これ、ママが好きなやつでしょ!」って言ってくれて、ちょっと嬉しかったです。

我が家がこの選び取りカードを使い始めたのは2歳の時なのですが、その時はまだ、選んだ理由とかまでは聞いても分からなかったんだと思うんです。

でも、今は、結構答えてくれるようになりました!成長を感じますね!!

やり方はこちらの記事で解説していますので、ぜひチェックしてもらえると嬉しいです☺️

息子の投資についてよく聞かれることに回答!

最後に、息子の投資についてよく聞かれることに回答しました。

Q:子どもの投資をするのに「PayPay証券」を選んだ理由

PayPay証券は、子どもに1番合っている証券会社だと感じるからです!

私は楽天証券・SBI証券を始めとする国内の証券会社の口座を複数持っていて、どれが使いやすいのか?実際に色々触って試してきた経験があります。

その結果、PayPay証券は

- 1,000円から個別株を購入できる

- 操作画面が分かりやすい

- ポートフォリオの円グラフなども、子どもでも視覚的に理解しやすい構成

こういった特徴があり、子どもと一緒に見ながら運用をするのに最適だと感じたんですよね😌!

りりな子どもの投資は、引き続き課税口座ならPayPay証券を使うという感じで運用を継続していきます!

Q:子どものNISAまで待ったほうがいい?

子供NISAが実際にいつからどんな内容で始まるか?まだ確定事項ではないんですよね。

2026年度以降が有力視されているけど、「最速で2027年開始を目指している」という報道もあるので、いつ始まるかはまだ分からない状態です。

この現状で、待つかどうかは人それぞれかなと思います。

お子さんが小さければ待ってもいいでしょうし、待つ時間が機会損失と思うなら、はじめてもいいと思います。

小学生、中学生くらいで、投資に興味を持っているのであれば「鉄は熱いうちに打て」的な感じで、子供名義で先にはじめてしまってもいいかもしれませんね☺️

Q:親のNISA口座で運用でもいいか?

それでもいいと思います。

NISA口座であれば、利益や配当に対して非課税になるのがメリットですよね!

りりなこの非課税メリットを重要視するのであれば、NISAを使うのが良いです。

でも私は、息子に将来自分事として捉えてもらいたいので、利益や配当に対して20%の税金がかかったとしても息子名義の証券口座で運用をしています。

親の口座か?自分の口座か?でとらえ方ってだいぶ変わると思うんですよね。

それに、息子名義で買っている日本株からは定期的に企業から息子あてに配当のお知らせなど郵送で届いてくるので、

こどもからしたら、「自分宛に企業から書類が届いてくる」って、経験になると思いますよ!

大人にとっては当たり前のことでも、子どもにとっては大切でとても大きな経験になります。

「子どもの投資をしたいけど、自分に知識がなくて不安」という方へ

我が家の場合は

- 将来の教育費

- 息子の金融教育

- インフレ対策

こういった観点から、銀行預貯金ではなく運用を選びました!

今回、公開した我が家の運用が正解というわけではなく…本当に人それぞれなので、あくまでも参考にって形で聞いてもらえたら幸いです★

そして!

今回私の記事を読んでくれた方の中には

「自分に知識がないから不安」「子どもの投資、やってあげたいけど分からない」と不安に思っているけど、何から始めていいのか分からないというママさん、パパさんも多いと思います。

りりなそんな方はまず、資産3,000万円達成に成功したりりなの「無料の投資メルマガ」を読んでもらえたらと思います!!

- 元・手取り18万円の浪費家OL

- 息子妊娠中にコロナショックに巻き込まれ資産激減…

- そんな私でも資産3,000万円達成できた、投資のノウハウ

「投資のとの字も分からない・・」という方でも読んでいただけるよう、ステップアップ形式でメルマガを配信しています!

実際りりながどんなことをしてきたか?どんなことを学んできたか?

惜しみなく公開していますので、無料で登録してりりなノウハウゲットしていってくださいね☺️💓

🌟1.5万人が読んでる!大人気りりなメルマガ